來源:國際金融報

文/程梓欣

“沒有一個寒冬不可逾越,沒有一個春天不會來臨”。“追光者”正在重塑,靜待下一個春天。

2024年,褪去“吸金”光環的光伏行業深陷第四輪下行調整周期,“虧損”和“終止”成為行業避不開的關鍵詞。

為了促進光伏行業回歸理性,“有形之手”不斷發力,行業內逐漸達成“反內卷”共識,疊加技術更迭“百家爭鳴”和海外市場大有可為等利好信號,光伏行業對2025年仍有新的期待。

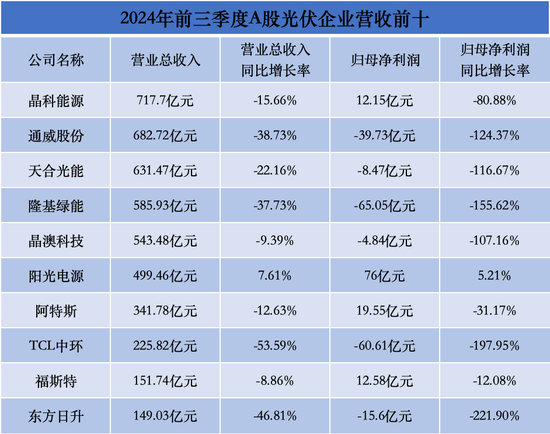

制圖:程梓欣

制圖:程梓欣價格“磨底”中洗牌

在近日召開的2024光伏行業年度大會上,中國光伏行業協會名譽理事長王勃華指出,2024年1月至10月,我國多晶硅、硅片、電池、組件產量同比增長均超過20%。同期,國內光伏裝機181.3GW,同比增長27.2%。

然而,價格戰也貫穿了整個產業鏈。據王勃華披露,今年光伏產業鏈價格降幅明顯,其中多晶硅價格下滑超35%,硅片價格下滑超45%,電池片、組件價格下滑超25%。

與之相對應,光伏企業的盈利空間被大幅壓縮,產能龐大的頭部企業往往連虧多個季度,實力相對薄弱的跨界者和中小企業則不堪重壓,被迫出局。

iFinD數據顯示,2024年前三季度,在申銀萬國光伏設備行業分類的66家上市公司中,37家企業實現盈利,占比不到六成;54家企業歸母凈利潤同比下滑,占比超過八成。

數據來源:iFinD 制表:程梓欣

數據來源:iFinD 制表:程梓欣今年8月,棒杰股份公告稱,子公司揚州棒杰借款逾期,被申請破產重整。據了解,棒杰股份主營業務為無縫服裝,2022年下半年宣布跨界光伏,曾在不到一年內官宣投資超過百億元,而揚州棒杰是其光伏業務板塊的重要子公司。

棒杰股份只是失利者中的一個縮影。企查查APP顯示,截至目前,我國登記狀態處于注銷、吊銷、撤銷、清算、停業、歇業、除名、責令關閉等異常狀態的光伏企業數量已超過4萬家,其中有1500余家光伏企業成立僅一年。

融資不斷“踩剎車”

不同于過去幾年的炙手可熱,光伏行業在今年持續遇冷,光伏企業大多選擇“扎緊褲腰過日子”。中國光伏行業協會數據顯示,今年前10個月,光伏行業投產/開工/規劃項目數量同比下降超75%,產能增速明顯放緩。同期,華東重機、TCL中環、ST聆達、海源復材等企業也宣布調整,甚至終止光伏擴產計劃。

與此同時,新“國九條”下的首次公開募股(IPO)及再融資政策收緊,新能源市場熱度趨于冷靜,不少光伏企業選擇終止融資計劃。

IPO方面,12月8日晚間,天合光能公告稱,決定終止籌劃分拆控股子公司天合富家能源股份有限公司(下稱“天合富家”)。該公司表示,這是其結合行業發展趨勢和自身優勢所作出的戰略性決策。

據悉,今年前三季度共有30余家光伏企業沖刺IPO,目前已有12家宣布終止。截至2024年9月30日,正泰安能、晴天科技的IPO申請處于審核中止狀態。在業內人士看來,在當前市場環境之下,光伏企業終止上市進程是明智之舉。

再融資方面,今年已有TCL中環、天合光能、愛旭股份等企業修訂或者終止定增預案。有業內人士曾向《國際金融報》記者分析稱,這一定程度上是因為光伏企業整體估值偏低。

事實的確如此,截至12月10日收盤,66家光伏上市公司總計市值約為14975億元,較年初縮水了1014億元。

但變革往往意味著機會,頭部企業的兼并整合也在今年拉開序幕。8月14日,通威股份宣布,擬斥資50億元控股IPO失利的潤陽股份。這場光伏行業史上最大并購案,為IPO失利者、跨界淘汰者提供了新的生存方案。

值得注意的是,“光二代”也在今年多有亮相。通威與潤陽的并購案由通威股份創二代女掌門劉舒琪操刀,也是她接班一年多以來的重磅投資項目之一;天合富家的分拆上市由天合光能實控人高紀凡之女高海純主導,盡管IPO事項終止,但新生代“追光者”顯然不會止步于此。

自律與他律并行

談及光伏行業的2024,以“反內卷”為代表的各方呼聲不絕于耳,真切地反映了政府、行業協會及企業對于改變當前逆境的高度重視。

政策層面,11月末,工信部組織召開了光伏制造行業規范條件政策宣貫會。會議強調,要強化部門協同配合,加強行業統籌布局和規范管理,推動《光伏制造行業規范條件(2024年本)》落地實施,持續營造創新引領、質量優先、公平競爭的良好市場環境。要加強技術創新、標準引領、供需協同,加快培育具有行業引領力的重點企業,提升先進產品供給能力,推動行業轉型升級發展。要深化國際合作,根據新興國家加快綠色發展的現實需求,提供更多新產品,努力開辟新的國際市場,鞏固產業競爭優勢。

據悉,上述文件的修改發布貫穿了整個下半年。多位受訪人士此前表示,政府的“有形之手”圍繞技術標準、資金能力等多個方面提出了新要求,在提高行業準入門檻的基礎上,引導規范先進產能建設,有利于營造良好業內生態,助力全產業鏈穿越周期低谷。

10月末,國家發展改革委等六部門還聯合發布了《關于大力實施可再生能源替代行動的指導意見》,其中提出要大規模建設風電光伏基地,為光伏行業帶來了實質性的政策支持和戰略導向。

行業層面,由中國光伏行業協會等機構牽頭的專題座談會不斷召開。5月,中國光伏行業協會在光伏行業高質量發展座談會上提出,要加強對低于成本價格銷售惡性競爭的打擊力度,保障國內光伏市場穩定增長,探索通過示范項目支持先進技術應用,改變低價中標局面等。8月底,中國光伏行業協會還組織召開了光伏電站建設招投標價格機制座談會。

10月中旬,中國光伏行業協會再次舉行了防止行業“內卷式”惡性競爭專題座談會,16家光伏骨干企業在這場閉門會上達成“反內卷”共識,令業內燃起了新的期待。當月,該協會還提出了0.68元/W的組件成本“參考價”。

11月22日,中國機電產品進出口商會組織召開了光伏行業對外貿易企業自律座談會,包括TCL中環、隆基綠能、通威股份等在內的22家國內光伏企業參加了會議,會議規模和級別進一步提升。

另據市場消息,部分光伏企業已達成自律公約,協商減產以改善當前市場環境,或將從明年年初開始管控產能,相關配額依據今年各家企業的出貨量、產能制定。

“追光”還需技術硬

無論市場環境如何變化,技術創新始終是光伏企業穿越周期的一把利刃,也是光伏企業能否搶占市場的最大變量。

在硅料硅片環節,以協鑫科技為代表的顆粒硅技術正成為市場熱門概念,后續或有望提供新的盈利空間。

在競爭最為激烈的電池組件環節,N型技術迭代帶來了一場隧穿氧化層鈍化接觸(TOPCon)、背接觸電池(BC)與異質結(HJT)等技術的強勢較量。

目前,晶澳科技、天合光能仍在加碼TOPCon技術的迭代研發;通威股份布局了所有行業主流的技術路線,截至今年6月底,通威股份全球創新研發中心新建的TOPCon、HJT、XBC、鈣鈦礦電池及組件中試線均已陸續投入使用。

BC技術、晶硅/鈣鈦礦疊層技術更是被寄予厚望。隆基綠能董事長鐘寶申此前表示,從2024年下半年開始,公司將加快BC產能建設,預計2025年底,公司BC電池產能將達到70GW。到2026年底,國內電池產能計劃全部切換至BC產品。

目前,隆基綠能和愛旭股份已經實現BC產品批量出貨。隆基綠能方面人士向《國際金融報》記者表示,從市場端看,今年下半年以來,華能集團、中國華電、廣州發展、國家電投等企業陸續發布BC集采標段,市場對BC技術和產品認可度有所提升。

上海交通大學太陽能研究所所長沈文忠認為,BC技術、晶硅/鈣鈦礦疊層技術在下一階段有極大發展潛力。其中,BC技術門檻相對較高,對工藝與成本的要求較高,將成為光伏市場中的特色產品。晶硅/鈣鈦礦疊層技術是未來提升光伏電池效率的必由之路,但該技術的產業化尚且需要5年至8年。

逆境中出海破局

在內需相對飽和的背景下,海外市場需求顯然具備更多增長潛力,也成為國內光伏企業的必爭之地。

中國光伏行業協會統計數據顯示,2024年1月至10月,我國光伏產品(硅片、電池片、組件)出口總額約281.4億美元,同比下降約34.5%,10月環比上升7.4%,整體持續“價減量增”的態勢。從出口產品結構來看,硅片、電池片出口額占比有所下降,組件出口額占比有所增加。硅片、電池、組件出口量在三季度環比下降后,于10月有所回升。

伴隨關稅大棒等擾動性因素,海外市場的風險與機遇并存。11月末,美國商務部宣布,擬對相關國家光伏產品征收最高約271%反傾銷稅,擬征收的反傾銷稅涉及從柬埔寨、馬來西亞、泰國和越南進口的晶體硅光伏電池及其模塊,最終裁定結果預計2025年上半年公布。

上海有色網(SMM)光伏行業高級分析師王雯綺在接受《國際金融報》記者采訪時表示,從美國對東南亞最新雙反調查的裁定來看,相較于越南、柬埔寨,馬來西亞、泰國的雙反稅率更低。大多數組件廠目前已經關閉其在柬埔寨和越南的工廠,而東方日升等企業在馬來西亞的組件廠尚且能夠承受雙反稅率的影響,仍在少量出貨,銷往美國及印度。預計在最終裁定結果出爐前,國內企業在馬來西亞、泰國的相關產能仍會繼續開工,后續則會以美國當地產能為主。

談及國內光伏企業的海外產能布局趨勢,王雯綺表示,首先,為了規避關稅壁壘,頭部企業大多會在美國本地建廠;其次,考慮到需求潛力、“一帶一路”等政策支持,中東地區正成為出海新目的地;此外,部分企業仍考慮在已被制裁的越南等四國之外的東南亞國家組建產能,例如印尼、老撾等。

王勃華建議,一定要注意多元化的布局,避免扎堆出海,謹慎把握出海方向。要探索“走出去”新模式合作出海,包括產業鏈上下游合作出海,以項目開發建設為引擎驅動產品、檢測應用、標準出海從而帶動產能海外布局與建設;通過合資、并購、投資等多元合作出海,實現本地造、本地用;與新能源汽車等行業攜手,實現跨行業合作出海。

2025會有曙光嗎

站在2024年的尾巴上,光伏行業何時觸底反彈,成為從業者最關注的問題。

高盛曾在研報中指出,光伏行業本輪下行周期正進入尾聲,并有望在2025年迎來周期性底部,需求可持續性將在2025年及以后推動產能利用率回升。

隆眾資訊光伏產業鏈分析師方文正向《國際金融報》記者表示,今年光伏產業鏈整體價格持續下行,各環節的價格跌幅較大,庫存持續累庫,企業盈利空間受到嚴重擠壓。受到行業自律會議及協會對于中標態度定調的影響,目前部分環節的市場價格有止跌上揚的傾向,但由于需求較弱和庫存壓力持續存在,價格上行仍有較大的阻力。

展望2025年,盡管全球光伏裝機量預計將繼續增長,但由于供應端的增長速度可能快于需求端,產業鏈價格的壓力依然存在,預計光伏主材價格反彈的空間有限。具體來看,硅料、硅片和組件的價格可能繼續維持在較低水平,電池片和膠膜環節的價格可能會逐步企穩。

另結合多位受訪人士和光伏大佬觀點來看,這輪產能出清將持續貫穿2025年,龍頭企業可能會在上半年率先迎來業績反轉。

責任編輯:王若云

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)