中國人民銀行近期更新的金融機構人民幣信貸收支表顯示,截至10月末,住戶部門、企業部門活期存款合計約58.6萬億,占兩部門存款比重的26.1%,創出歷史新低。硬幣的另一面則是,定期存款占比達到73.9%,創出歷史新高。

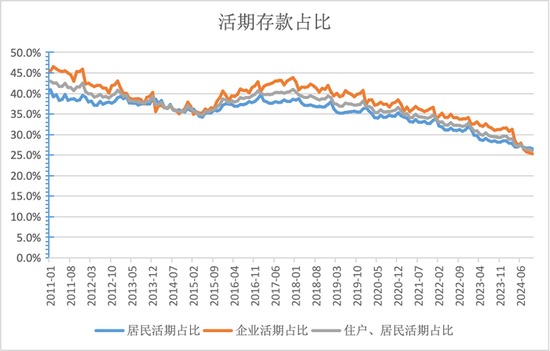

拉長時間看,2016年-2019年居民、企業部門活期存款比重保持穩定甚至略有上升,但2019年以來居民、企業部門活期存款占比均呈現下降趨勢,尤其企業部門降幅更大。與此同時,定期存款占比上升并且出現長期化的趨勢。

究其原因,疫情對居民部門、企業部門均造成沖擊,為應對收入增長、就業的不確定性,居民部門提前還貸的同時加大定期儲蓄;企業部門投資收益率下降,削減投資,將富余資金投向定期存款,進一步推升存款定期化趨勢。此外,2022年開始,理財全面進入凈值化時代,理財收益率波動加劇,使部分資產從理財轉移至定期存款。

“受收入預期影響,居民儲蓄意愿強烈,企業投資活動乏力,資金流動放緩,因此定期存款增加。”某國有大行資產負債部人士表示。

存款定期化導致商業銀行凈息差、營業收入、凈利潤承壓。宏觀上則影響著M1。由于企業活期存款增長乏力,M1增速每況愈下,顯示經濟景氣度有所下降。不過隨著一攬子增量政策的推出,10月M1增速已見底回升,后續存款結構的變化仍需關注。

居民存款定活比從“六四開”到“七三開”

根據中國人民銀行公布的金融機構人民幣信貸收支表,境內存款可分為住戶存款、非金融企業存款、機關團體存款、財政性存款、非銀行業金融機構存款,其中住戶存款和企業存款又可進一步細分為活期存款、定期存款。

一般而言,定期存款期限長,其利率也明顯高于活期存款,住戶部門更傾向于存定期存款。2004年以來,住戶部門定期存款占比一直高于活期存款,2004年-2019年一直穩定在63%左右,但2019年后出現明顯的上升趨勢。

央行數據顯示,截至10月末住戶部門定期存款合計約108.9萬億元,占住戶部門存款比重的73.5%,相比2019年末上升了10個百分點,同期活期存款占比下降10個百分點至26.5%。

央行《2024年一季度貨幣政策報告》指出,由于居民消費有待恢復、總需求不足,存款主要留存在居民部門,沒有進一步通過居民部門支出轉化為企業存款。同時,企業和居民的存款定期化趨勢加劇。定期和活期存款比重已由2017年的“六四開”升至目前的“七三開”。

背后則是疫情沖擊下,為應對收入增長、就業的不確定性,居民部門提前還貸的同時加大定期儲蓄。央行《城鎮儲戶問卷調查報告》顯示,今年二季度居民收入信心指數為45.6%,相比2019年末下降7.5個百分點;就業預期指數為43.4%,相比2019年末下降8.5個百分點。與此同時,今年二季度傾向于“更多儲蓄”的居民占61.5%,相比2019年末上升15.8個百分點。

央行《2024年一季度貨幣政策報告》還表示,表內存款和表外資管產品等各類資產的回報率會出現相對變化,影響居民風險偏好和投資行為,居民會相應調整資產配置,這也是影響居民存款占比的重要因素。

近年來影響較大的是理財凈值化。2022年銀行理財全面進入凈值化時代,部分時段理財破凈也推動了定期存款增長。

如2022年四季度理財產品破凈增加,2023年、2024年前10月住戶部門定期存款增量占住戶存款增量的比重已高達96%,這期間住戶存款的增加主要體現在定期存款的增加。隨著近期“自建估值模型”的推出,理財產品凈值波動率將有所下降,其對存款結構的影響還需關注。

未來居民活期存款可能納入M1口徑。央行表示,隨著銀行卡的出現和移動支付的發展,我國日常生活中現鈔的使用越來越少,個人活期存款不再受制于存折,而是成為流動性極強的支付工具,能夠形成即時消費能力,貨幣屬性增強,可研究納入M1統計。

居民活期存款納入M1可增加M1規模,但由于居民活期存款增長乏力,可能難以提振M1增速。央行數據顯示,截至10月末住戶部門活期存款合計39.4萬億,相比去年同期增長4.3%,增速僅比今年1月、9月高,但比其他月份低。

企業活期存款連續三年減少

與居民部門不同,企業部門因為貨款結算、發工資、投資等需要,賬戶上總要保留一定的活期資金。在2011年-2019年間企業部門活期存款占企業存款的比重在四成左右,但2019年后出現趨勢性下行。

央行數據顯示,截至10月末,企業部門活期存款合計約19.2萬億,占住戶部門存款的25.3%,相比2019年末下降了15.4個百分點。同期企業定期存款占比上升15.4個百分點至74.7%。從增量看,近三年企業活期存款增量為負,尤其今年前10月減少規模達到5.66萬億,但定期存款增量仍高達數萬億。

究其原因,企業部門盈利偏弱,進而削減投資,將富余的資金投向定期存款。央行《企業家問卷調查報告》顯示,今年二季度企業經營景氣指數為50.8%,相比2019年末下降4.7個百分點。

“近年居民消費、購房不活躍,影響了存款從居民部門向企業部門回流。由于對可支配收入及現金流信心不足,在保留有限應急的活期存款的前提下,企業和居民會優先選擇定期存款鎖定即將下調的利率。”前述國有大行資產負債部人士表示。

企業活期存款計入M1(M1=M0+單位活期存款),而M1反映貨幣活化程度,是觀察企業流動性、經濟景氣度的重要指標。由于今年以來企業定期存款占比上升及活期存款下降,M1增速持續回落,由1月的5.9%回落至9月的-7.4%,但10月M1增速實現年內首次回升。

受地方債置換、房地產成交上升影響,后期企業活期存款有望增長,推動M1增速回升。一方面隨著房地產市場活躍,居民購房將居民儲蓄轉化為企業活期存款,另一方面地方政府債務置換過程中會暫時沉淀一部分活期資金。

責任編輯:劉萬里 SF014

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)