原標(biāo)題:銀行理財代銷“江湖”,部分理財子代銷機構(gòu)近500家,部分不足20家 中小銀行加速布局理財代銷

來源:財聯(lián)社

編輯:楊斌

年末將至,穩(wěn)住理財規(guī)模,又成為銀行理財子公司的大事之一。尋找更多的代銷機構(gòu),成為部分理財子的策略選項。

財聯(lián)社近期梳理了銀行理財?shù)拇N“江湖”,籍此觀察各理財公司的渠道實力和行業(yè)競爭思路。同時,面對2026年末中小銀行存量理財業(yè)務(wù)清理大限,部分中小銀行也在加速布局理財代銷,穩(wěn)住自身客戶。

通過梳理,可以看到,理財行業(yè)的代銷渠道正在經(jīng)歷變化。對于理財公司,由于母行的銷售稟賦、零售業(yè)務(wù)戰(zhàn)略的不同,拓展行外代銷機構(gòu)的策略出現(xiàn)分化,股份制行理財子的代銷機構(gòu)可多達(dá)493個,也有理財子的代銷機構(gòu)數(shù)量不足20家。對于代銷機構(gòu),面對監(jiān)管要求的理財業(yè)務(wù)規(guī)模壓降,中小銀行如想涉足理財業(yè)務(wù),在加速布局理財代銷。

理財子公司拓展行外代銷策略分化

根據(jù)銀行業(yè)理財?shù)怯浲泄苤行陌l(fā)布的《中國銀行業(yè)理財市場半年報告(2024年上)》,截至今年上半年末,代銷理財產(chǎn)品的機構(gòu)數(shù)量已有511家,較去年末增加20家,創(chuàng)下近年新高。

作為理財產(chǎn)品的供給方,理財公司通過拓展母行外的代銷機構(gòu),可以獲取不同區(qū)域的銷售客群,從而擴大產(chǎn)品的銷售范圍,吸引更多客戶,提高市場份額。當(dāng)前,理財公司由母行代銷金額占比在70%左右,整體呈下滑態(tài)勢。

部分理財子公司廣泛布局了代銷渠道。根據(jù)第三方機構(gòu)法詢金融的最新統(tǒng)計,興銀理財被代銷產(chǎn)品866只、除母行的代銷機構(gòu)多達(dá)493個,均位居理財子公司之首。杭銀理財、信銀理財、蘇銀理財、南銀理財、華夏理財、平安理財?shù)哪感型獯N機構(gòu)均超過了100家。

圖:主要理財子公司的母行外代銷機構(gòu)數(shù)量

(資料來源:法詢金融,財聯(lián)社整理)

(資料來源:法詢金融,財聯(lián)社整理)相較股份行與城商行的理財子公司,國有大行理財子的代銷渠道數(shù)量普遍較少。法詢金融的數(shù)據(jù)顯示,建信理財、工銀理財、農(nóng)銀理財?shù)拇N機構(gòu)數(shù)量均不足20家。股份制銀行的理財子公司也并非都大力鋪設(shè)母行外代銷渠道,光大理財、民生理財、廣銀理財?shù)拇N機構(gòu)較少。

興業(yè)研究認(rèn)為,由于母行銷售渠道稟賦不及國有大行,為了有效推動理財產(chǎn)品規(guī)模增長,股份制銀行、地方中小銀行下屬理財公司對拓展非母行銷售渠道的動力更強,不僅積極與國有大行、其他股份制銀行、頭部城商行開展合作,還著力拓展農(nóng)商行、農(nóng)信社等農(nóng)村金融機構(gòu)的下沉銷售渠道。

第三方機構(gòu)法詢金融資管研究員古佳豪向財聯(lián)社表示,國有大行理財子在拓展代銷渠道上相對保守,而股份行與城商行的理財子在拓展代銷渠道上是否積極,與母行的銷售稟賦、零售業(yè)務(wù)戰(zhàn)略都有密切關(guān)系。

此外,古佳豪指出,理財子公司在代銷渠道的選擇上也各有特色。如杭銀理財作為城商行理財子中代銷機構(gòu)最多的一家,也是廣泛布局了城農(nóng)商行代銷渠道,但城農(nóng)商行理財子對國有大行大行覆蓋較少;招銀理財由于母行的零售業(yè)務(wù)出色,代銷網(wǎng)絡(luò)布局較為緩慢,現(xiàn)有代銷合作機構(gòu)集中在國有大行,這一渠道拓展風(fēng)格和國有大行理財子更加接近。

中小銀行加速布局理財代銷

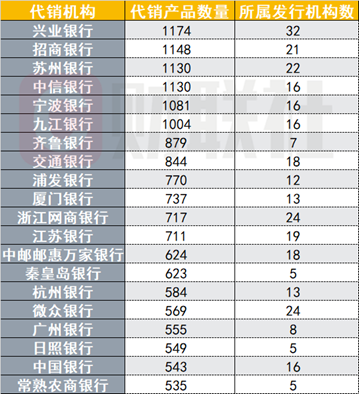

站在代銷機構(gòu)的角度,引入理財公司的產(chǎn)品可以豐富自身產(chǎn)品貨架,滿足投資者更多需求。此外,越來越多的中小銀行正加入到代銷的行列,包括九江銀行、齊魯銀行、廈門銀行等都成為理財產(chǎn)品的代銷大戶。

圖:代銷行外理財產(chǎn)品數(shù)量居前的代銷機構(gòu)

(資料來源:法詢金融,財聯(lián)社整理)

(資料來源:法詢金融,財聯(lián)社整理)開源證券銀行業(yè)研究團(tuán)隊認(rèn)為,中小銀行具有較多的長尾客群,可與頭部銀行形成渠道互補,不斷發(fā)揮展業(yè)區(qū)域內(nèi)的市場優(yōu)勢。中小銀行越來越多加入代銷隊列后,互補性將大于競爭性。隨著存款利率下降,個人客戶進(jìn)行理財?shù)囊庠覆粩嘣鰪姡瑸橹行°y行的理財代銷也帶來了一定的機遇。

根據(jù)財聯(lián)社今年6月下旬的報道,監(jiān)管日前對未成立理財子公司的銀行理財業(yè)務(wù)風(fēng)險做出提醒,要求部分省份相關(guān)城商行與農(nóng)商行于2026年末將存量理財業(yè)務(wù)全部清理完畢。

監(jiān)管對理財牌照的審批也愈發(fā)謹(jǐn)慎,2024年至今只有年初浙銀理財一家獲批籌建。

古佳豪表示,對于沒有理財子公司的銀行而言,代銷是未來涉足理財領(lǐng)域的不二通道。代銷也是中小銀行增加收入的一個來源。

普益標(biāo)準(zhǔn)在其公號上指出,面對監(jiān)管要求的理財業(yè)務(wù)規(guī)模壓降,中小銀行在加速布局理財代銷業(yè)務(wù)。同時,中小銀行應(yīng)深入理解并把握本地客戶的多元化需求,通過精準(zhǔn)的客戶畫像,定制符合其風(fēng)險偏好和投資目標(biāo)的理財產(chǎn)品和服務(wù)。建立健全的產(chǎn)品評價體系,確保所選代銷產(chǎn)品不僅豐富多樣,而且質(zhì)量可靠。

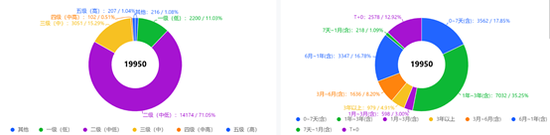

站在代銷產(chǎn)品的角度,目前被代銷的理財產(chǎn)品主要是中低風(fēng)險和投資期限較長的產(chǎn)品。法詢金融的統(tǒng)計顯示,在所有19950只代銷產(chǎn)品中,風(fēng)險等級為一級、二級的數(shù)量占到了82%,投資期限1年以上的數(shù)量占到了40%。

圖:代銷理財產(chǎn)品的風(fēng)險等級與投資周期分布

(資料來源:法詢金融,財聯(lián)社整理)

(資料來源:法詢金融,財聯(lián)社整理)普益標(biāo)準(zhǔn)指出,絕大多數(shù)理財公司被他行代銷的理財產(chǎn)品以封閉式為主,配置期限相對可控,能規(guī)避大規(guī)模贖回帶給機構(gòu)的流動性壓力。

責(zé)任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)