界面新聞記者 | 曾仰琳

2023年是消費金融公司試點在我國落地的第十三年,這一年的持牌消金行業發展情況如何?

2023年12月13日,國家金融監督管理總局黨委召開擴大會議,傳達學習中央經濟工作會議精神,研究部署貫徹落實措施。會議明確提出“加快發展消費金融”。5天后,《消費金融公司管理辦法》征求意見稿出爐,即將出臺的新規對消金公司提出了更高的要求。

與此同時,年內監管多次發聲,鼓勵合理增加消費信貸。

7月31日,國家發改委《關于恢復和擴大消費的措施》出臺,被業內稱為“促消費二十條”,其中明確提及加強金融對消費領域的支持。引導金融機構按市場化方式,加大對住宿餐飲、文化旅游、體育健康、養老托育、家政服務等的綜合金融支持力度。

7月18日,商務部、中國人民銀行等13部門發布的《關于促進家居消費若干措施的通知》指出,鼓勵金融機構在依法合規、風險可控前提下,加強對家居消費的信貸支持,合理確定貸款利率和還款期限,優化審批流程,完善金融服務,推廣線上即時辦理。

在多重利好政策下,2023年消費金融行業有哪些變化?行業競爭格局將有何改變?值此歲末年初之際,界面新聞從多方面入手,盤點過去一年消費金融行業的動態,并展望消金行業2024年的發展。

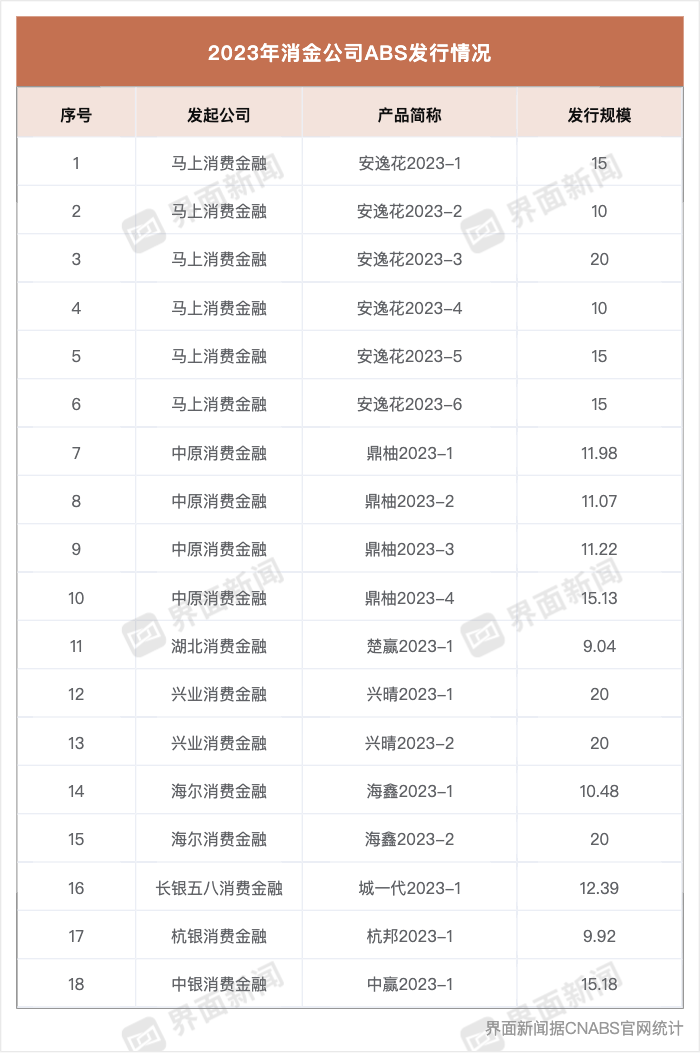

ABS發行提速 金融債重啟

2023年,消費金融公司在多重利好政策的刺激下,資產證券化產品(下稱“ABS”)發行提速,發行規模遠超2022年。

截至2023年,12月30日,2023年共8家消費金融公司累計發行18期ABS,累計超過251.41億元,大幅超過上年的140.36億元,同比增速79.1%。

2023年發行ABS的公司包括馬上消費金融、中原消費金融、湖北消費金融、興業消費金融、海爾消費金融、長銀五八消費金融、杭銀消費金融和中銀消費金融。其中,馬上消費金融發行期數最多、規模最大,共發行了5期ABS合計金額70億元。

此前2023年8月,界面新聞曾了解到,為支持消費金融公司、汽車金融公司提高金融服務能力和消費信貸覆蓋面,央行將大力支持消費金融公司、汽車金融公司發行金融債券和信貸資產支持證券(ABS),募集資金積極開發特色消費信貸產品,滿足居民消費升級需求。

在政策的鼓勵下,年內消金公司ABS發行大幅提速,與此同時,自2021年11月以來就停滯的金融債發行在2023年也得以重啟。2023年11月,興業消費金融發行了2023年第一期金融債券,債券期限為3年,發行總額15億元,票面利率為3.03%。

“從價格的角度來看,即融資利率方面,近幾年整個市場上的融資的利率存在比較明顯的下行,今年融資的利率已經到達一個比較低的位置,在這樣的情況下,其實持牌的消費金公司,能夠以比較低的價格去實現市場化的融資,無論是基于自身的融資需求,還是提前去為未來的信貸擴張做儲備,都可以促使消費金融公司發行更多ABS以實現更多的融資。”星圖金融研究院研究員黃大智對界面新聞表示。

他指出,消費金融公司發行ABS掀起熱潮,既有行業的供給性因素,也就是市場的消費金融機構有融資的需求,也有監管鼓勵促消費擴內需的背景。

光大銀行金融市場部宏觀研究員周茂華對界面新聞表示,消費金融公司發行ABS,有助于盤活機構存量資產,拓寬融資渠道,有望穩定融資負債成本,提升消費金融機構業務發展能力;同時,ABS有助于豐富市場融資工具,提升市場投融資、資源配置效率,助力行業加快發展。

“試水”不良資產轉讓

2023年是消費金融行業試水不良資產轉讓的元年。截至2023年12月30日,在已開業的31家消金公司中,已有23家消費金融公司開設了不良貸款轉讓賬戶。未開設不不良貸款轉讓的公司包括馬上消費金融、興業消費金融、晉商消費金融、蘇銀凱基消費金融、唯品富邦消費金融、小米消費金融、建信消費金融、哈銀消費金融。

截至發稿前,共有11家消費金融公司參與了不良資產轉讓業務,接近開戶消金公司的一半,包括捷信消費金融、中銀消費金融、中原消費金融、中郵消費金融、寧銀消費金融、錦程消費金融、北銀消費金融、南銀法巴消費金融、湖北消費金融、金美信消費金融和螞蟻消費金融。

從業務開展情況來分析,2023年以來,消金行業共發起了18期不良資產轉讓項目,涉及債權金額(未償還本息總額)214.68億元,其中,中銀消費金融發起的不良貸款項目期數最多,共4期,捷信消費金融發起的不良資產包金額最大,合計約為198.13億元。

值得一提的是,界面新聞發現,頭部消費金融公司參與不良資產轉讓的積極性并不高,僅螞蟻消費金融在2023年最后一個工作日才發起了2023年第一期不良資產轉讓公告。該資產包債權金額為6892.57萬元,涉及資產筆數為20743筆,起拍金額530億元,競價時間為2024年1月16日。

為何頭部消金公司參與不良貸款轉讓業務積極性不高?惠譽博華金融機構部副總監王逸夫曾向界面新聞表示,當前幾家頭部消金公司仍處在快速發展的階段,開展不良資產轉讓業務,對于頭部機構而言,動力不足。頭部消金機構會直接核銷不良貸款,這是最快速地處理不良貸款的方式,而且客源都掌握在自己手上,處置起來會相對順手。但頭部消金公司仍需要維護好不良資產轉讓渠道,對其未來展業和優化都是必要的途徑。

界面新聞從多位消費金融公司內部人士獲悉,頭部消金公司對于不良貸款轉讓業務參與度不高,主要顧慮在于合規風險,不良資產轉讓后催收工作將轉移至承接方,監管和股東方對頭部消金公司要求較高,擔心催收不當導致聲譽風險。

對于消金公司不良資產轉讓業務的前景,王逸夫表示,消費金融行業本身是一個高周轉的行業,需要通過把資源包來回周轉來騰出額度,保證公司的運營發展。消金行業本身的不良生產率就很高,這是行業的特點,所以未來不良資產的供給會很高,這是必然的邏輯。但目前尚未達到不良資產從自我消化到對外轉讓的階段性跨越。未來消費金融行業的不良資產轉讓業務肯定會有很大的需求,但現階段還沒有到達業務爆發的增長點,需要等消金行業進入業務飽和期,不良資產轉讓業務才能慢慢發展起來。

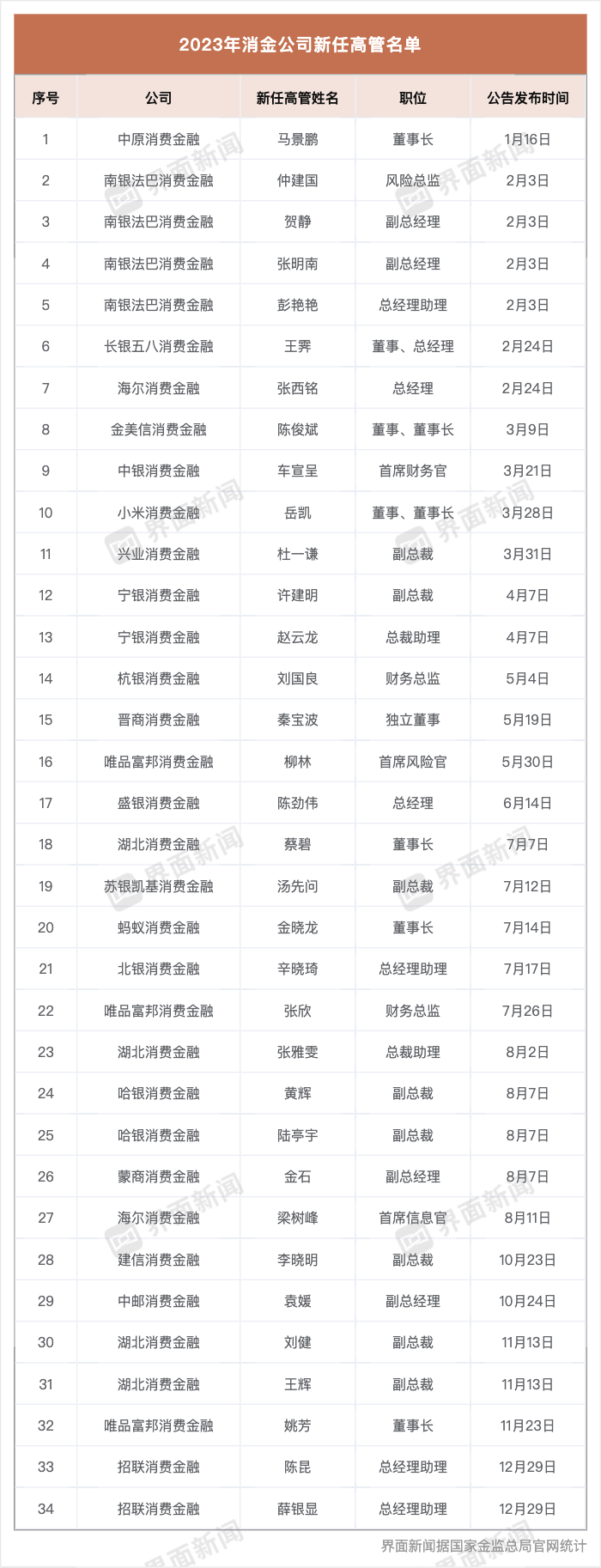

公司高管更迭頻繁

2023年,消費金融行業高層更迭頻繁,共有34位高層履新,其中不乏董事長、總經理等關鍵崗位。

據界面新聞統計,截至12月30日,已開業的31家消金公司中,共22家消費金融公司在年內迎來新高層,包括中原消費金融、南銀法巴消費金融、長銀五八消費金融、海爾消費金融、金美信消費金融、中銀消費金融、小米消費金融、興業消費金融、寧銀消費金融、杭銀消費金融、唯品富邦消費金融、晉商消費金融、盛銀消費金融、湖北消費金融、蘇銀凱基消費金融、北銀消費金融、螞蟻消費金融、哈銀消費金融、蒙商消費金融、中郵消費金融、建信消費金融、招聯消費金融。

其中,6家消費金融的“掌門人”履新,包括中原消費金融董事長馬景鵬、金美信消費金融董事長陳俊斌、小米消費金融董事長岳凱、湖北消費金融董事長蔡碧、螞蟻消費金融董事長金曉龍、唯品富邦消費金融董事長姚芳。

另有3家消費金融公司更換總經理,新任二把手包括長銀五八消費金融總經理王霽、海爾消費金融總經理張西銘、盛銀消費金融總經理陳勁偉。另外,年內共有12位副總裁(副總經理)履新。

國有大行強勢入場

2023年,消金行業又新增一名玩家——建信消費金融。這家公司背靠大股東建設銀行,是繼中銀消費金融、中郵消費金融后,第三家擁有國有大行背景的消費金融公司。

建信消費金融于2023年5月末獲監管批準開業,當年上半年就實現0.02億元的凈利潤。

目前,建信消費金融注冊資本為72億元,僅次于螞蟻消費金融(230億元)和招聯消費金融(100億元)。

建設銀行入局消費金融行業,意味著消費金融行業規模有望進一步擴大。同時,建設銀行深耕零售金融多年,旗下消費金融公司未來或將背靠母行的低成本資金、客群流量的優勢,攪動消金行業格局。

值得一提的是,2023年年中報時,螞蟻消費金融的總資產已經超過招聯消費金融,位列行業第一,隨著螞蟻消費金融大額增資落地,以及南京銀行、寧波銀行兩家頭部城商行入局消金行業,2024年消費金融行業的競爭將愈發激烈。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)