來源:北京商報

多重的時間維度、擇優的業績露出,五花八門的過往業績展示暗含了部分銀行、理財公司“報喜不報憂”的動機,也使得投資者頗有霧里看花之感。11月23日,北京商報記者調查發現,目前理財產品過往業績展示方式標準不一,有的采用業績比較基準,有的則使用不同期限的年化收益率。

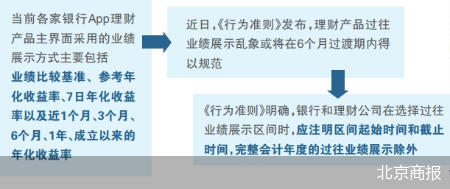

如今隨著《理財產品過往業績展示行為準則》(以下簡稱《行為準則》)發布,理財產品過往業績展示亂象或將在6個月過渡期內得以規范,已有理財公司透露,正在開會研究《行為準則》確立整改方向或已著手整改過往業績展示。在分析人士看來,《行為準則》發布有助于規范理財產品過往業績展示,保障投資者的知情權,進一步幫助投資者進行產品比較和選擇。

業績展示五花八門

過往業績作為選擇理財產品的重要參考指標深受投資者關注。11月23日,北京商報記者調查發現,目前各家銀行及理財公司的理財產品過往業績展示方式標準不一,有的采用業績比較基準,有的則使用不同期限的年化收益率,即使是同一機構的理財產品也有不同的展示方式。

以存續數量最多的固定收益類理財產品為例,當前各家銀行App理財產品主界面采用的業績展示方式主要包括業績比較基準、參考年化收益率、7日年化收益率以及近1個月、3個月、6個月、1年、成立以來的年化收益率。例如,在工商銀行App理財產品界面的代銷固定收益類產品中,業績展示就包括業績比較基準,近1個月年化收益、近1年年化收益以及成立以來年化收益等不同方式。在交通銀行App理財產品界面也出現了近1個月、近3個月年化收益率等過往業績展示指標。

北京商報記者梳理發現,運用業績比較基準展示的通常為正在募集或成立時間較短的理財產品,對于存續期較長的理財產品部分機構則會選擇年化收益率作為過往業績展示指標。而在年化收益率的時段選取中,銀行、理財公司往往會優先選擇業績表現較好的區間進行展示。

例如,某理財公司的一只持有期限為540天的固定收益類理財產品,成立以來年化收益為1.05%,最近1年、6個月的年化收益均在1%以內,而在主界面展示上,卻選擇了近1個月年化收益5.61%的指標進行展示。

“擇優展示”也讓不少投資者感到困擾。投資者楊詩情(化名)表示,此前她打開銀行App曾被一只近1個月年化收益為9%的理財產品吸引,但點進去一看該產品成立以來收益率為負,“瞬間被潑了一盆冷水”。

投資者趙禹錫(化名)此前購入了一只期限長達1080天的理財產品,彼時看手機App展示界面的業績比較基準很高,但沒成想月年化收益卻是負數。“明明有年化收益率卻隱藏在角落,要是早看見,我肯定不會買這只產品。”趙禹錫說道。

融360數字科技研究院分析師劉銀平表示,以往理財產品歷史業績展示沒有明確、統一的監管要求,銀行、理財公司在展示方面往往選取有利于自己的一面,選取業績較好的時間段展示,這就導致不同產品的過往業績展示五花八門,近3個月、近6個月、近1年、成立以來歷史收益率等情形都有,部分投資人理財水平及辨別能力不高,這會使其對理財產品的真實收益率產生一定誤解。

已有理財公司著手整改

五花八門的過往業績展示暗含了部分銀行、理財公司“報喜不報憂”的動機,也使得投資者頗有霧里看花之感。不少投資者反映,同一家銀行相同界面展示的同類型理財產品,有的顯示的是業績比較基準,有的是近1個月年化收益率,有的則是成立以來年化收益率,不清楚該如何衡量和對比。

如今隨著中國銀行業協會《行為準則》的發布,理財產品過往業績展示亂象或將在6個月過渡期內得以規范。

《行為準則》明確,銀行和理財公司在選擇過往業績展示區間時,應注明區間起始時間和截止時間,完整會計年度的過往業績展示除外。如同時展示理財產品過往業績和業績比較基準兩項數據,應當將過往業績與業績比較基準同時展示。除現金管理類理財產品外,任意過往業績展示區間均不得低于1個月。在展示理財產品過往業績時,應以醒目文字提醒投資者“理財產品過往業績不代表其未來表現,不等于理財產品實際收益,投資須謹慎”。

而在此次《行為準則》公布之前,為規范理財產品業績展示,已有多個文件出臺。2021年、2022年,《理財公司理財產品銷售管理暫行辦法》《理財產品業績比較基準展示行為準則》相繼對理財產品業績比較基準展示方式進行規范。北京商報記者注意到,在多家銀行App理財產品主界面采用業績比較基準展示業績的理財產品下方,已有相關“不代表預期收益率”的提示,但以年化收益率展示的暫無相關文字提示。

如今,距離《行為準則》發布已有3天,一家國有銀行理財公司透露,正在開會研究《行為準則》確立整改方向。

一家股份制銀行理財公司表示,《行為準則》的發布有助于公司更加清晰地展示理財產品的過往業績,使得理財產品的凈值表現更加陽光化、透明化。此前該公司已對理財產品的凈值表現做了優化調整,已經不再使用年化收益率、7日年化收益率的詞匯表述,在理財產品的界面添加了“過往業績不代表其未來表現,不等于理財產品實際收益”此類提示明示投資者。下一步該公司將進一步對理財產品的業績表現進行清晰、透明的展示,不突出使用絕對數值展示業績比較基準、單獨使用區間數值,真正做到“賣者盡責、買者自負”的原則。

招聯首席研究員董希淼認為,《行為準則》發布是必要且及時的,有助于規范理財產品過往業績展示,讓銀行、理財公司能夠科學、全面、準確、及時地展示理財產品的過往業績,保障投資者的知情權,使投資者能夠更直觀地比較不同理財產品之間的差異,做出正確的決策,一定程度上也有利于減少銀行、理財公司的客戶投訴。

北京商報記者 李海顏

責任編輯:王許寧

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)