來源:21世紀經濟報道

在經過一段時間的市場普及之后,養老理財已經被廣大投資者熟悉和接受。其表現究竟如何?在個人養老金制度試點一周年之后,21世紀資管研究院對養老理財進行了全面測評,測評對象包括普通投資者可買的養老理財產品和需要通過個人養老金賬戶購買的個人養老金理財產品。(以下稱“普通養老理財產品”和“個人養老金理財產品”)

測評結果顯示:

1.包括普通養老理財產品和個人養老金理財產品在內的所有養老類理財產品,今年以來的平均表現優于全市場所有公募理財產品的平均表現;

2.近半年指標表現上,個人養老金理財產品略優于普通養老理財產品。個人養老金理財產品凈值增長更高、回撤也更小;

3.從理財公司的角度,普通養老理財產品今年以來平均回報最高的理財公司是中郵理財。成立以來平均回撤最小的是工銀理財。個人養老金理財產品近6個月凈值增長率排名前三的產品均為中銀理財產品;

4.個人養老金理財產品大多為有最短持有期的開放式凈值型產品,在投資方面相對保守。

超千億VS不足10億 :普通養老理財規模遠超個人養老金理財

據中國理財網數據,截至11月10日,(普通)養老理財產品已推出51款,個人養老金理財產品已推出19款。(普通)養老理財試點已擴大到十地十家理財公司,個人養老金業務試點機構則包括23家商業銀行、11家理財公司。

普通養老理財產品方面,擁有費率低、認購門檻低等優點,但也有期限長等缺點,大部分養老理財產品為5年期。由于業績比較基準普遍較高(大部分產品業績比較基準下限不低于5%),養老理財產品一度引發投資者追捧。

截至2023年一季度末,51只養老理財產品累計發行規模1004.9億元,投資者人數合計46.7萬。單只產品平均募集規模接近20億。

個人養老金理財產品方面,由于個人養老金賬戶有每年不超過12000元的繳費上限,個人養老金理財產品規模相對較小。

據銀行業理財登記托管中心數據,截至2023年6月末,已正式銷售個人養老金理財產品的 12 家商業銀行累計為個人養老金投資者開立理財行業平臺養老金賬戶 11 萬個,4 家理財公司共發行 18只個人養老金理財產品,累計銷售規模達到 7.79 億元。單只個人養老金理財產品平均銷售規模0.43億。

與普通養老理財產品以封閉式為主不同,為了方便持續增加的新開戶投資者購買,個人養老金理財產品以最短持有期或定期開放式產品為主。

從投資性質來看,普通養老理財產品和個人養老金理財產品均以固收類產品和混合類產品為主,其中普通養老理財產品發行的固收類產品均為“固收+權益”理財產品,個人養老金理財產品的固收類產品也以“固收+權益”為主,但也有少量純固收理財產品。這意味著,大部分普通養老理財產品和個人養老金理財產品或多或少會受股市波動影響。

目前表現:個人養老金理財>普通養老理財>一般理財

總體而言,無論是普通養老理財產品還是個人養老金理財產品,近6個月、今年以來、近一年的收益均為正收益。

從近6月指標來看,個人養老金理財產品的表現“略勝一籌”,其凈值增長更高、回撤更小。

近6個月平均凈值增長率上,個人養老金理財產品為1.2%,普通養老理財產品為0.5%。近6個月最大回撤數據上,普通養老理財產品波動更大,近6個月最大回撤平均值為1.09%,而個人養老金理財產品近6個月最大回撤平均值為0.52%。

整體上,養老理財表現要優于全市場一般理財產品。截至11月9日,普通養老理財產品今年以來平均年化收益率為3.06%。

可作為參照的是,全市場所有公募理財產品今年前10個月平均年化收益率為2.62%。即使相比所有固定收益類理財產品和權益類理財產品的前10個月平均年化收益率2.67%,也體現出一定的收益優勢。

不過,近三月股市的探底動作也給理財產品帶來凈值回撤的壓力,從近三個月表現來看,據南財理財通數據,截至11月9日,只有15.56%的養老理財產品近3個月實現正收益(部分產品凈值缺失或凈值披露頻率過低則未作統計),剩下的86.36%的養老理財產品均在浮虧狀態。

個人養老金理財產品成立時間相對較晚,浮虧面積較小,27.78%的個人養老金理財產品近3個月收益浮虧。需要說明的是,此次測評養老理財產品和個人養老金理財產品,成立時間短、凈值披露頻率過低的少數產品由于缺數據未統計。

理財公司: 光大理財入前十產品最多 今年以來中郵理財平均回報最高

運行至今,這些產品的具體業績表現如何?

1.普通養老理財表現

截至11月22日,成立以來累計凈值增長率最高的普通養老理財產品是“頤享陽光養老橙2027第1期”,累計凈值增長率7.78%,對應年化收益率4.28%。

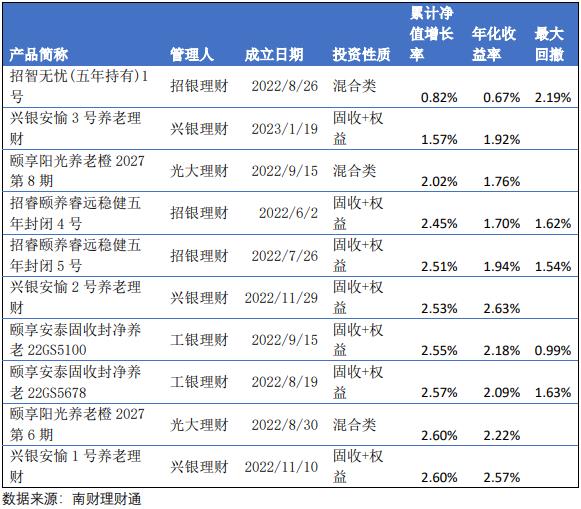

成立以來凈值增長率排前十名的普通養老理財產品(截至11月22日)

但也有的普通養老理財產品成立以來收益表現不盡如人意。比如成立以來收益率最低的養老理財產品累計凈值增長率為0.82%,年化收益率僅0.67%。

成立以來凈值增長率排后十名的普通養老理財產品(截至11月22日)

2.理財公司表現

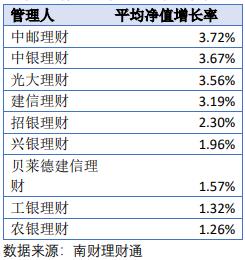

從理財公司角度來統計普通養老理財產品今年以來凈值增長率平均值,結果顯示,今年以來平均回報最高的理財公司是中郵理財,其次是中銀理財、光大理財,平均回報最低的是農銀理財,其次是工銀理財。

理財公司養老理財產品今年以來平均回報概覽(截至11月9日)

從理財公司管理的普通養老理財波動指標來看,成立以來最大回撤平均值較低的理財公司是工銀理財、中郵理財、招銀理財,體現較好的控制回撤能力。不過也有不少理財公司此項數據缺失。

理財公司養老理財產品成立以來最大回撤平均值(截至11月22日)

3.個人養老金理財產品表現

近6個月凈值增長率排名前三的均是中銀理財的相關產品,該三支產品的近6個月凈值增長率如下表,年化收益率則分別為4.46%、4%、3.68%。

近6個月凈值增長率排前十的個人養老金理財產品(截至11月9日)

普通養老理財投向:普遍青睞城投債、非標

從資產投向來看,普通養老理財產品大部分配置了中長期限的非標資產,配置比例有差異,有的在10%-20%之間,有的超過了40%,比如農銀理財“農銀順心·靈瓏”2022年第2期固定收益類養老理財產品、興銀理財安愉五年封閉系列3只養老理財產品。非標資產大多為互聯網平臺小額貸款、城投公司融資等。融資期限通常接近1年或超過1年。

大部分固收類養老理財產品為“固收+權益”理財產品,投資權益類資產比例大多在5%-10%之間;混合類理財產品投資權益類資產比例略高,大多在10%以上,少數產品達到30%以上,比如貝萊德建信理財貝安心 2032 養老理財產品 1 期2023年9月末權益類投資比例為30.71%。

表現靠前的養老理財產品是靠什么提高收益率的呢?

今年以來收益率排名第一的混合類理財產品“頤享陽光養老理財產品橙2028”,主要投資固定收益類資產, 2023年9月末投資權益類資產比例為12.32%。投資金融衍生品比例0.05%。

排第二的“中銀理財“福”固收增強(封閉式)養老理財產品2022年003期,2023年9月末投資非標資產的比例為17.68%,權益類資產投資比例6%。第三季度投資的非標資產三大融資對象為南京江寧水務集團有限公司、寧波東部新城開發投資集團有限公司、深圳市財付通網絡金融小額貸款有限公司,三筆非標資產收益率均超過4.4%。前十大持倉中的債券投資也大多投向了城投債。

排第三的光大理財頤享陽光養老理財產品橙2027第6期也是一款混合類理財產品,投資權益類資產的比例12.94%,投資金融衍生品比例0.04%。從前十持倉來看,其中有不少持倉涉及城投公司。

可見城投類債權資產為養老理財產品的重要投向之一,通過長期限資產配置、非標投資、權益類資產配置提高收益為養老理財產品的普遍做法。不過配置權益類資產達一定比例的產品通常在股市下探過程中也會承受凈值回撤壓力。

個人養老金投資更保守

個人養老金理財產品近6個月凈值增長率排名前三的產品均為中銀理財發行的“福”系列產品,3只產品今年9月末的資金投向均以債券和貨幣市場工具為主,并且青睞城投債,排第一的中銀理財“福”(18個月)最短持有期固收增強理財產品L,前十大持倉中近半持倉為城投債。排第三的中銀理財“福”(2年)最短持有期固收增強理財產品L少量投資了權益類資產,持有權益類資產比例僅1.05%,其他兩只產品少量投資了公募基金。除了同樣持有城投債外,中銀理財“福”(2年)最短持有期固收增強理財產品L的前十大持倉還持有兩只券商專項資產管理(BBS),底層資產分別為購房尾款、應收賬款。

從近6個月凈值增長率排前十的個人養老金理財產品來看,大部分個人養老金理財產品偏好低風險資產,以債券和貨幣市場工具為主要投向,雖然其中不少為“固收+權益”理財產品,但目前投資權益類資產均較低,大多不超過3%。這可能也是在股市震蕩走低行情下個人養老金理財產品近6月表現略優于養老理財產品的原因。

此前某參與試點理財公司高管在接受采訪時提到,個人養老金理財產品由于為日開型產品,因此理財公司希望把它設計得更穩健,這樣的話客戶在不同時點投入的時候,后續的體驗會更好一些。而在設計期限長的養老產品的時候就會采取通過承受短期波動以換取長期收益最大化的做法。對于此類的產品而言,短期波動不用太擔心。

(作者:唐曜華 編輯:方海平)

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)