“某天無聊的時候查了一下自己的征信,發現多了一筆信用貸款,我沒有辦過信用貸,為什么會出現一筆貸款記錄?后來順著賬單往回查,發現是攜程上的一筆訂單出了問題。”近日,江蘇南京的小陳(化名)告訴中新經緯。

細心的網友不難發現,如今,借款功能幾乎滲透到常用的每一款App,這些App也在用各種方式“提醒”你可以借錢。

這雖然在一定程度上能提高消費的便利度,但同樣也埋下了一定隱患。開通貸款后忘記還貸、貸款利率過高、個人信息的泄露等問題,也困擾著不少消費者。

“征信上怎么多了一筆貸款?”

小陳回憶道,2022年7月,他在攜程訂酒店時被App推送了“先住后付”服務。該服務稱不需要先付款就可以直接辦理入住。“入住后,我發現這其實是信用貸。”

他認為,在整個付款開通的過程中,攜程并沒有在明顯位置提示消費者閱讀相關協議,并且服務名稱具有誘導傾向,很難讓消費者發現其貸款的性質。

“不熟知金融規則的人,很可能就會開通這個‘官方推薦’,進而產生一筆小額貸款服務。”小陳表示,在他發現不對后就立刻將訂單關閉,后續也沒有在攜程上繼續使用該功能。

直到2023年7月畢業前夕,小陳查詢個人征信時才發現這條貸款記錄,隨后他便向攜程客服進行投訴,希望能夠在個人征信上消除這條貸款記錄。

小陳個人征信上的貸款記錄 受訪者提供

“客服當時的回復是會幫忙核實這一問題,但之后沒有工作人員再繼續打電話過來為我解決問題,于是我就在黑貓投訴【投訴入口】上進行投訴。”小陳說,他還咨詢了中國人民銀行,工作人員告知他,5年后會自動清理一次小額借貸記錄。

山西運城的小靈(化名)也有類似的經歷。小靈回憶,2023年7月11日,她在去哪兒網App上為家人購買了機票,因擔心家人不能準時乘機,就勾選了改簽退票套餐。

在付款成功后,小靈的手機收到“拿去花”貸款服務的開通短信通知。“我是按照正常的付款流程選擇了信用卡支付,結果莫名其妙就開通了拿去花。”小靈說。

小靈收到的“拿去花”支付短信 受訪者提供

“因為我的工作性質不能用網貸,而且公司連信用卡用款都查得很嚴格,我對這些都特別注意。”在發現問題后,小靈對莫名其妙被開了網絡貸款感到非常氣憤。

隨后,她聯系到去哪兒網客服,要求關閉拿去花訂單,重新使用其他支付方式,并要求對方在支付設置上做修改。但客服告訴小靈,該業務是她本人授權開通的,平臺不可能強制開通。在小靈把這筆訂單還上后,客服也不再打電話來解決此事。

小靈在網絡搜索后發現,像她這樣的經歷并不是個例,她希望能夠加強對平臺的監管,出臺相關的監管措施,使消費者的權益得到維護。

攜程App顯示,拿去花是由重慶攜程小額貸款有限公司(下稱攜程小貸)提供的消費信貸產品。信用購是由攜程金融聯合銀行、消費金融公司等擁有合法金融業務資質的機構面向個人提供的信用消費服務,目前支持在攜程、去哪兒等平臺使用。

2023年7月25日,拿去花品牌曾進行過升級,升級為“拿去花丨信用購”。頁面顯示,本次更名是為更好落實監管要求,讓用戶更清晰地了解產品用途屬性,避免品牌混同。

7日,記者分別向攜程和去哪兒網有關人士核實上述投訴情況,由于兩位投訴人不愿將個人訂單信息透露給平臺方,故平臺方表示無法核實相關情況。

不僅出行App,日常生活中的外賣、打車甚至辦公軟件都看上了貸款生意。2021年,山東棗莊的李峰(化名)因資金短缺,被WPS Office軟件上的借款廣告吸引,遂下載金山金融App借款,共計6筆,合計74800元,截至2023年3月時共還款55848.21元。

李峰提供的一份個人消費貸款合同顯示,借款金額為5萬元,借款利率(單利)為1年期LPR 3.85% +3.55%(即7.4 %/年),還款方式為分期還款,貸款人為福建華通銀行。但在還了8期貸款后,李峰認為,該筆貸款的實際貸款利率遠高于7.4%,甚至達到了36%。

根據李先生提供的還款記錄,他每月還款5027.15元,若還款12個月,實際還款金額達60325元,以IRR方式計算的年化利率約為36%。李峰稱,希望協商降低貸款利率。但在2022年初和客服溝通時,對方態度不好,目前他還在等對方提供的解決方案。

目前,中新經緯在多個安卓應用商店、蘋果應用商店中已搜索不到金山金融App。天眼查App顯示,該品牌的主體為武漢市金山小額貸款有限責任公司。6日、7日,記者分別致電該公司工商登記電話核實,但均無人接聽。金山辦公相關人士則表示,金山金融不是金山辦公的產品,無法答復相關問題。

互聯網的盡頭是借貸?

記者實測發現,在不少App“我的”或者“我的錢包”欄目中,都有一個“借錢”入口,有的還在借款金額上方紅字提示“可提現”“免息90天”“高額度”。

比如,當記者打開哈啰單車時,可以看到首頁有一個“領取額度”字樣的紅包,點開后頁面彈窗提示“您還有待使用的優惠券1張”,在點擊去查看后發現,有一張20元新客免息券。返回頁面就是借款頁面。還有部分視頻類App,以贈送1個月視頻會員等方式,吸引用戶獲取借貸額度。

來源:哈啰單車App

來源:哈啰單車App 來源:愛奇藝App

來源:愛奇藝App“借錢”入口往往只是提示消費者能從App上借錢,還有不少App在消費者最后支付環節時被設計為“默認推薦”。

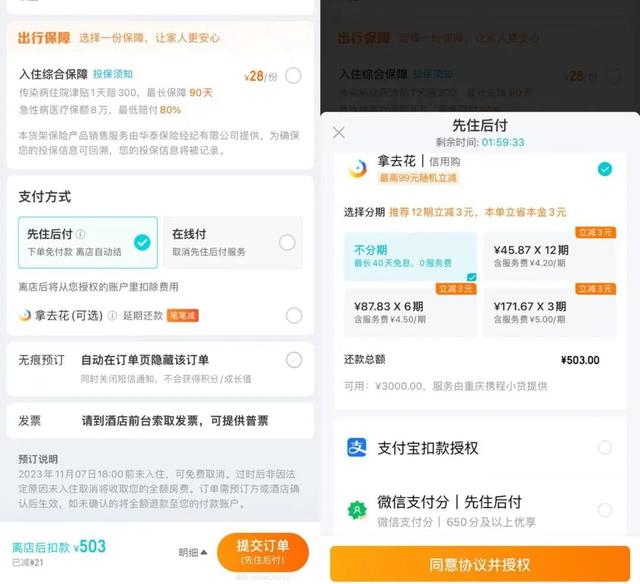

記者嘗試用去哪兒App預訂酒店,在提交訂單頁面發現,支付方式一欄默認勾選“先住后付”,在點擊上方感嘆號后展示了常見問題,其中解釋稱“先住后付”是去哪兒為信用較高的用戶提供的服務,離店后將從消費者下單時的授權賬戶進行扣款。

不過,記者發現,如果選擇了“先住后付”服務,在選擇支付方式時,拿去花丨信用購仍在靠前位置,如選擇支付寶或者微信支付,在頁面會顯示“推薦使用拿去花丨信用購、官方信用付享筆筆減”,下方點擊“同意協議并授權”即可輸入密碼,協議并未要求消費者閱讀。

對比之下,部分銀行App在客戶辦理業務時,則會要求手動點擊確認閱讀協議、閱讀協議時間達到5秒以上,或者填寫已閱讀協議的聲明,否則無法點擊下一步進行操作。

來源:去哪兒App

來源:去哪兒App此外,記者注意到,只有將頁面下拉到最后,才能看到兩份協議——《代扣服務協議》和《拿去花丨信用購相關協議》。第二份協議中則包含一份《拿去花—重慶攜程小貸借款合同》,其中顯示,甲方貸款人為重慶攜程小額貸款有限公司,借款用途為平臺內消費購買,本筆借款的年化貸款綜合實際利率不超過24%。另外,罰息部分約定,按日計息,日利率為0.065%,折合年化利率為23.4%(單利)。

上述合同在聲明部分內容還包括,乙方借款人同意甲方根據有關法律法規、監管規定,將與本合同有關的信息和乙方其他信息提供給中國互聯網金融協會、中國人民銀行征信中心等其他合法設立的征信機構。

互聯網公司需注意依法合規

中新經緯梳理發現,部分互聯網公司成立了專門的小額貸款公司,經營小貸業務,如美團旗下的重慶美團三快小額貸款有限公司、攜程旗下的重慶攜程小額貸款有限公司。同時,互聯網公司也會與其他持牌金融機構,如銀行、消費金融公司合作放貸。還有部分平臺公司并未成立小貸公司,僅為金融機構進行引流。

在黑貓投訴看到,用戶投訴較多的問題包括征信問題、貸款利率較高、暴力催收、信息泄露等。

為何互聯網公司紛紛看上了貸款生意?招聯首席研究員董希淼對中新經緯表示,這是互聯網公司流量變現、客戶變現的重要方式。這些平臺積累了大量客戶,平時運營也會吸引不少流量,將貸款業務進行變現,能獲取更多利益,這本身是無可厚非的,但要注意依法合規的問題。

從這些平臺展示的利率來看,通常在7.2%—24%之間,而目前不少銀行的消費貸產品年化利率在4%以下。關于利率問題,董希淼指出,金融機構、小貸公司不受LPR4倍上限的限制,但是他呼吁金融機構的貸款利率要逐步下降,不能過高。

對于小額借貸上征信是否會影響日后房貸的問題,一位國有銀行個貸經理對中新經緯表示,有影響,擔心客戶的首付都是借的,會要求客戶先還完再辦貸款。如果信用卡等消費貸近六個月平均消費好幾萬,銀行會有所懷疑,一般幾百元金額較小的貸款影響不大。

另一位股份制銀行的個貸經理同樣表示,會有影響,核心還是擔心消費貸資金用于購房。此外,小貸相對來說利息高很多,銀行會質疑客戶的還款能力。但只要貸款前還清,一般不影響。

董希淼認為,互聯網平臺開展借貸業務,或者為借貸業務進行引流,要注意幾方面問題:一是要充分全面真實地如實告知相關信息,點擊授權后信息要用于何處,貸款是由哪家機構提供,貸款利率是多少,有沒有其他費用,要全面如實告知;二是要有資質,獲取客戶信息要最小化,不能一鍵授權,把用戶所有信息都拿走,這可能為日后野蠻催收埋下隱患。

董希淼提示,普通的金融消費者需要借貸,盡量找正規的金融機構。如果在互聯網平臺上,要找靠譜的大互聯網平臺。同時,要看清楚借貸提供的主體,貸款利率是多少,是年利率、月利率還是日利率,在貸款利息之外有沒有其他費用。

此外,董希淼建議,金融消費者應將自己的債務水平保持在合理限度之內。對消費信貸產品,金融消費者特別是年輕人要按需申請,量力而行,切勿盲目借貸。一般而言,每月還貸支出不應超過家庭收入的一半。金融服務并非越下沉越好,金融機構、互聯網平臺應采取措施,有效防范過度下沉、過度授信帶來的“不該貸”“過度貸”等問題,進一步降低“共債風險”的發生概率。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)