轉自:中國經濟周刊

《中國經濟周刊》 記者 張宇軒|北京報道

本輪房企“退市潮”還在持續。

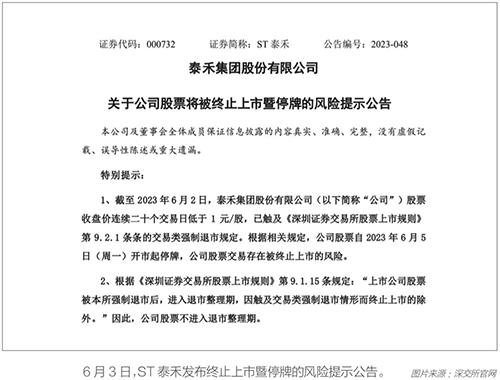

6月2日晚間,ST泰禾(000732.SZ)發布關于公司股票將被終止上市暨停牌的風險提示公告。截至當時,泰禾的股票收盤價連續20個交易日低于1元/股,已觸及深交所交易類強制退市規定。至此,ST泰禾將成為繼*ST藍光(600466.SH)和*ST嘉凱(000918.SZ)等之后,又一家觸發退市規則的房企。

與此同時,多家A股房企接連發布風險提示公告,宣布即將面臨“交易類強制退市”。同一時期,房地產開發板塊數十只個股股價進一步下挫,其中不少房企股價進一步逼近“1元紅線”。而不甘于被動退市的房企也在積極開展“自救”,多家上市公司接連發布公告計劃增持自家股票,以展示對公司發展前景的信心,遏制股價繼續下跌。

在A股退市常態化的背景下,經營狀況不準的房企退市并不令人意外。“績差股”退市,也意味著給好公司騰出空間。

“1元退市”成為本輪房企“退市潮”特征

與以往“強制退市”不同的是,A股房企本輪退市多是由于股票收盤價連續20個交易日低于1元,觸發證券交易所股票上市規則中“交易類強制退市”的相關規定,因而慘遭退市。

順時間線梳理,5月18日,*ST中天(000540.SZ)發布公告宣布退市;5月26日,ST美置(000667.SZ)發布公告宣布退市;5月31日,*ST藍光(600466.SH)發布公告宣布退市;6月1日,*ST嘉凱發布公告宣布退市;6月2日,ST泰禾宣布退市。

根據公開信息查詢, 截至6月4日,6月初的這短短幾天內,就有ST陽光城(000671.SZ)、*ST海投(000616.SZ)、*ST宋都(600077.SH)、ST粵泰(600393.SH)等4家上市房企發布可能退市的風險提示公告。

另據媒體報道,ST世茂(600823.SH)、*ST新聯(000620.SZ)、*ST泛海(000046.SZ)等房企也面臨退市危機。

這波房企“退市潮”被業界戲稱為“1元退市”。滬、深兩市今年2月修訂的上市規則中,均有“1元退市”的相關規定。

“1元退市”實為“交易類強制退市”。以《深圳證券交易所股票上市規則》(2023年2月修訂)為例,其9.2.1條第四、五款規定,上市公司出現下列情形之一的,本所終止其股票上市交易:在本所僅發行A股股票或者僅發行B股股票的公司,通過本所交易系統連續二十個交易日的每日股票收盤價均低于1元;在本所既發行A股股票又發行B股股票的公司,通過本所交易系統連續二十個交易日的A股和 B股每日股票收盤價同時均低于1元。另據其9.1.15條規定,觸及交易類強制退市情形而終止上市的公司不會進入退市整理期。

此外,據其9.2.3條第一款規定,上市公司連續10個交易日每日股票收盤價均低于1元,應當在次一交易日開市前披露公司股票可能被終止上市的風險提示公告,其后每個交易日披露一次,直至相應的情形消除或者本所作出公司股票終止上市的決定之日止(以在先者為準)。這也是諸家房企不斷發布“股票可能終止上市”公告的依據。

據不完全查詢數據統計,今年以來,諸家上市房企因“1元退市”危機共披露過至少79次風險提示公告。其中較早發布風險提示的是在業內有“四川一哥”之稱的明星房企四川藍光發展股份有限公司(下稱“四川藍光”),該公司于2001年上市,股票首發價為10.25元/股。

今年4月6日,股票簡稱尚為“藍光發展”的四川藍光,因股價首次滑至1元以下,發布第一次風險提示公告。從4月6日至5月9日,該公司股票連續20個交易日中,每股股價由0.95元暴跌至0.40元,始終未能重新攀升回1元警戒線之上。這期間,該公司共發布過10余次風險提示公告,并于發布第9次風險提示公告時被冠以“*ST藍光”(公司股票交易被實施退市風險警示的,在股票簡稱前冠以*ST字樣),至5月31日宣布將于6月6日退市。

行業股價整體大跌,部分房企通過增持自家股票“自救”

或是受“退市潮”消息的影響,房地產開發板塊整體出現股票下跌的跡象。

據東方財富網監控數據顯示,5月31日,有超過70只房地產開發股票出現下跌。其中,*ST嘉凱、ST粵泰、ST陽光城、*ST海投4只股票當日跌幅超過5%,觸發跌停。

縱觀今年以來,房地產開發板塊的總體走勢可謂是有喜有憂。從年初到4月中上旬,該板塊保持相對高位震蕩,這一時期也對應出現了樓市“小陽春”。然而,之后的走勢就表現為下滑,5月上旬雖有所提振,但并未成為真正的拐點。

根據東方財富網行情中心監測數據,年初至6月2日收盤,有81只房地產個股呈現下跌趨勢,其中有12只股票跌幅超過50%,股價“腰斬”,跌幅榜排名前5的股票跌幅均超過70%。這12只股價“腰斬”的股票中,多數股價已低于1元/股,正陷入“1元退市”的危機中。

但對于行業整體而言,并非真的就是“哀鴻遍野”。今年以來,有30家房地產企業股票走勢呈現出漲勢,其中21只股票總漲幅超過5%,排名靠前的3只個股總漲幅均超過20%。

對于面臨退市危機的上市房企而言,強制退市自然意味著融資渠道受阻,更加不利于企業復蘇,拯救日漸走低的股價已成為當務之急。其中,不少房企試圖以控股股東、董監高、一致行動人增持公司股票的方式挽回頹勢。

6月1日,*ST海投連續披露兩則相關公告。其一是關于“1元退市”的風險提示,該公司股票收盤價已連續11個交易日低于1元/股,如果股價繼續低迷,則可能被深交所強制退市;其二則是,公司控股股東海航資本集團有限公司及一致行動人海航投資控股有限公司計劃在6個月內以集中競價方式增持公司股份不低于2000萬元,增持價格不低于0.95元(含)/股。增持計劃實施期間,如*ST海投停牌,增持計劃將在股票復牌后順延實施。

值得一提的是,5月31日,*ST海投的股價已下滑至0.75元/股,計劃中的增持價格明顯高于當前實際股價。*ST海投在公告中稱,增持股份的目的是基于對公司投資價值的認可,與對公司未來發展前景的信心。其表示,增持價格下限設置是基于兩方面考慮,一是目前公司股價遠遠低于公司每股凈資產;二是作為控股股東,認可公司價值。

除*ST海投之外,5月以來,ST美置5次發布增持公告,*ST宋都4次發布增持公告,*ST新聯2次發布增持公告,金科股份(000656.SZ)5次發布增持公告。

上市公司退市并不罕見,房企不過是現象之一

事實上,上市公司退市并不罕見,所謂的“1元退市潮”也非房企專有。

以這類公告標題中的關鍵詞“終止上市”進行檢索,今年以來,滬、深兩市各行各業的上市公司共披露過600多次有關“終止上市”的公告,其中多為觸發各類強制退市規則所致,涵蓋媒體傳播、科技、設計、醫藥等多個行業。

有關“1元退市”的公告也屢見不鮮,在上述檢索條件下,最近的一份退市公告出自一家醫療上市企業。6月3日,宜華健康醫療股份有限公司(000150.SZ,*ST 宜康)就發布公告宣布因觸發“1元退市”規則而退市。

回到房地產板塊,上市房企被強制退市早已不是新鮮事。2022年6、7月時,房地產行業也出現過一次小規模的所謂“退市潮”,多家上市企業因“財務類強制退市”規則退出資本市場。

2022年6月,*ST中房(600890.SH,退市中房)公告宣布財務類強制退市。公告中稱,因2020年度經審計的凈利潤為負值且營業收入低于人民幣1億元,公司股票自2021年4月被實施退市風險警示。2022年4月,公司披露了2021年年度報告,經審計的營業收入為269.29萬元,扣除與主營業務無關的業務收入和不具備商業實質的收入后的營業收入為30.83萬元,經審計的扣除非經常性損益后的凈利潤為-3045.70 萬元。這一系列狀況觸發上交所股票上市規則中的財務類強制退市相關規定。

同一時期,ST新光(002147.SZ,新光退)、*ST綠景(000502.SZ,綠景退)、海航創新(A股.退市海創600555,B股.退市海B900955)等公司幾乎因同樣的原因——“年度經審計的凈利潤為負值且營業收入低于1億元”,相繼被警示后退市,自此再未重返股市。

港股市場中,目前包括世茂、奧園、祥生等20多家港股房企處于停牌狀態,這些房企大多于2022年4月開始停牌。根據港交所規定,上市公司若連續停牌超過18個月,港交所有權取消公司上市地位。

總結來說,面臨財務類強制退市風險的房企在經營過程中表現出的問題更為直接明了——營收銳減、虧損嚴重、債務壓力巨大。這些問題在“1元退市潮”中依然存在,多家現階段發布退市風險提示公告的上市房企,其本身經營狀況也難稱樂觀。

*ST海投是營收銳減、虧損嚴重的典型代表。據其今年一季度財報數據顯示,該報告期營收僅為757.04萬元,同比暴降46.2%;歸屬于上市公司股東的凈利潤為-896.29萬元,虧損同比擴大76.34%;基本每股收益為-0.0063元,虧損同比擴大75%。

金科股份則是深受債務困擾。5月22日,金科股份發布公告稱,因未能償還約2791.55萬元商票,被債權人提請破產重整。或是受此影響,之后該股股價暴跌,5月24日收盤價跌破1元,退市壓力陡然顯現。

專家觀點:理性看待所謂“退市潮”

中國人民大學重陽金融研究院院務委員兼合作研究部主任、研究員劉英接受《中國經濟周刊》采訪時分析表示,所謂“房企退市潮”沒必要過分解讀,退市規則制定并非針對房地產領域,現階段的退市現象并非房企獨有,而是市場出清的正常規律,應當從市場整體的宏觀層面全面看待這一問題。

劉英進一步分析表示,證券市場實行全面注冊制以來,企業上市通道更加通暢,打通對應的退市制度也是十分必要的。目前,資本市場所有的行業、企業面臨經濟形勢、政策制度、交易規則都是一樣的,在外部因素同等的背景下,個別企業因自身經營狀況不良而觸發退市機制,既是資本市場健康發育的要求,也符合資本運行的客觀規律,應予理性看待。

劉英認為,上市企業面臨退市危機時,在規則框架內,積極采用諸如增持自身股票、回購股票、引入外部資本并購重組等方式維持上市條件,以圖留在資本市場,也是較為合理的做法;退一步講,即便企業最終被迫退市,也并不意味著“萬劫不復”,在當前金融制度日趨完善的條件下,股票之外依然有諸多其他融資渠道可供選擇。

基于房地產行業目前所處形勢,易居研究院研究總監嚴躍進接受《中國經濟周刊》記者采訪時分析,從房企這兩年經營情況看,此次上市房企“退市潮”實質上是行業劇烈調整引發的新情況,說明當前房地產企業面臨優勝劣汰的形勢,資本市場“用腳投票”的機制充分發揮出來了。另一方面,“退市潮”也表現出一些房企的脆弱面,行業的復蘇或恢復任重道遠。

在嚴躍進看來,“退市潮”現象需要購房者以理性的態度看待,也更需要有關方面積極引導和把控。

劉英表示,房地產行業關聯上下游數十個行業,且與金融體系緊密相關,在國民經濟中占據重要地位,其如何在資本市場中健康發展需要得到足夠的重視。在當前行業復蘇的進程中,各地方政府有必要對存在的困難和問題予以正確引導,促進房地產行業高質量發展。

(本文刊發于《中國經濟周刊》2023年第11期)

2023年第11期《中國經濟周刊》封面

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)