中國(guó)消費(fèi)信貸健康發(fā)展問(wèn)題研究報(bào)告:建議對(duì)償債能力較弱家庭設(shè)定和控制貸款上限

文/楊希

長(zhǎng)期以來(lái),中國(guó)是一個(gè)低負(fù)債國(guó)家,中國(guó)家庭是低負(fù)債家庭。但是2008年以來(lái),我國(guó)家庭部門債務(wù)水平快速增長(zhǎng)。到2020年底,中國(guó)家庭部門貸款總額已達(dá)63.18萬(wàn)億,占GDP比重已達(dá)62.7%。

據(jù)統(tǒng)計(jì),雖然該比重仍低于美國(guó)的79.5%,發(fā)達(dá)經(jīng)濟(jì)體的77.1%和歐盟的62.7%,但已經(jīng)超過(guò)G20國(guó)家的59.8%和包括中國(guó)在內(nèi)的新興市場(chǎng)國(guó)家的46.6%。具體到增速上,2007年到 2020年底,中國(guó)家庭部門貸款總額年均復(fù)合增長(zhǎng)率高達(dá)21.4%,其占 GDP 比重的年均復(fù)合增長(zhǎng)率也是高達(dá)9.5%。

居民持續(xù)“加杠桿”的情況同樣受到了監(jiān)管部門的關(guān)注。在年內(nèi)發(fā)布的《2020年第四季度貨幣政策執(zhí)行報(bào)告》中,央行以專欄形式撰文指出,應(yīng)合理評(píng)估居民部門債務(wù)風(fēng)險(xiǎn)。央行稱,我國(guó)大約有20%的居民債務(wù)與經(jīng)營(yíng)性活動(dòng)相關(guān),剔除后我國(guó)居民杠桿率在國(guó)際上處于合理水平。“同時(shí),也要高度警惕居民杠桿率過(guò)快上升的透支效應(yīng)和潛在風(fēng)險(xiǎn),不宜依賴消費(fèi)金融擴(kuò)大消費(fèi)。”央行進(jìn)一步指出。

那么中國(guó)家庭的消費(fèi)信貸應(yīng)當(dāng)如何健康發(fā)展?近日,西南財(cái)經(jīng)大學(xué)中國(guó)家庭金融調(diào)查與報(bào)告中心發(fā)布的題為《中國(guó)消費(fèi)信貸健康發(fā)展問(wèn)題研究》的報(bào)告(以下簡(jiǎn)稱“報(bào)告”),對(duì)中國(guó)家庭消費(fèi)信貸問(wèn)題進(jìn)行了分析。

報(bào)告的基本結(jié)論與監(jiān)管相同。統(tǒng)計(jì)認(rèn)為,中國(guó)當(dāng)前信貸服務(wù)部門提供的負(fù)債規(guī)模仍處于較為安全的范圍。不過(guò)報(bào)告建議,對(duì)于償債能力較弱的家庭,應(yīng)當(dāng)設(shè)定和控制貸款上限;而對(duì)于償債能力較強(qiáng)而實(shí)際負(fù)債規(guī)模較低的群體,可以采取降低費(fèi)率的方式引導(dǎo)相對(duì)激進(jìn)的消費(fèi)和貸款觀念,從而在保證整體經(jīng)濟(jì)穩(wěn)定的情況下刺激消費(fèi)繁榮。

醫(yī)療支出顯著降低家庭的消費(fèi)信貸收入比

本次發(fā)布的報(bào)告考慮兩類消費(fèi)信貸,一類是在免息期內(nèi)的不生息消費(fèi)信貸,目前絕大多數(shù)家庭參與消費(fèi)信貸的方式主要是在免息期內(nèi)的不生息消費(fèi)信貸,其與家庭當(dāng)期收入的比值為“消費(fèi)信貸收入比”;另一類是家庭在免息期內(nèi)沒(méi)有償還導(dǎo)致分期生息的借貸活動(dòng),即生息消費(fèi)信貸。

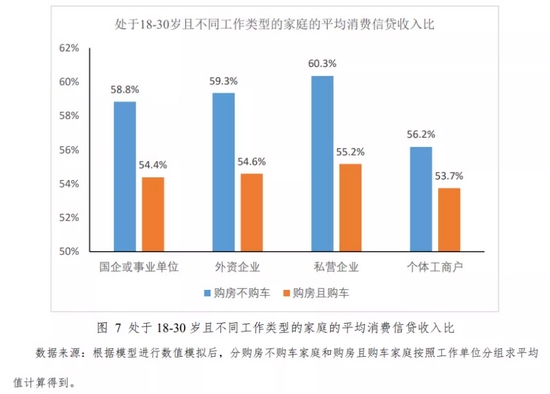

房產(chǎn)、車輛購(gòu)置一方面會(huì)使得家庭在購(gòu)置前進(jìn)行儲(chǔ)蓄,從而降低消費(fèi)信貸;另一方面在還款階段由于必要支付的“月供”會(huì)減少家庭實(shí)際的可支配收入,從而減少家庭可以實(shí)現(xiàn)的消費(fèi)信貸水平。

報(bào)告對(duì)不同工作類型的購(gòu)房購(gòu)車家庭消費(fèi)信貸收入比進(jìn)行了分析,分析發(fā)現(xiàn)差異較大。“總體來(lái)說(shuō),國(guó)企或事業(yè)單位、外資企業(yè)和私營(yíng)企業(yè)的收入增長(zhǎng)較為可觀,因此為購(gòu)房進(jìn)行存款對(duì)消費(fèi)信貸的擠出有限,在購(gòu)房前的消費(fèi)信貸收入比仍然能夠保持在 59%左右;但對(duì)于收入增長(zhǎng)較低的個(gè)體工商戶,為購(gòu)房?jī)?chǔ)蓄則會(huì)導(dǎo)致家庭在購(gòu)房前的消費(fèi)信貸收入比降低到56.2%。如果購(gòu)房的同時(shí)家庭選擇購(gòu)車,則這一影響將更為強(qiáng)烈。”報(bào)告稱。

事實(shí)上,對(duì)于家中有需要撫養(yǎng)的老年人,或者自身就是老年人的家庭,醫(yī)療支出也會(huì)占據(jù)較大的支出比例。由于醫(yī)療支出的必要性,家庭能夠用于消費(fèi)的實(shí)際可支配收入在一定程度上有所縮減。

報(bào)告發(fā)現(xiàn),從總量上看,二線和四線城市受到的影響最大,特別是在家庭面臨購(gòu)房、購(gòu)車等支出最多的36-40歲年齡段,醫(yī)療支出將導(dǎo)致家庭的消費(fèi)信貸收入比降低1-4個(gè)百分點(diǎn)。

從影響的年齡分布上看,醫(yī)療支出對(duì)24-30歲家庭的影響不大,均在1個(gè)百分點(diǎn)以下,而對(duì) 40歲以后的家庭影響也較36-40歲年齡段的家庭有所下降,對(duì)于50歲以后的家庭則幾乎不存在影響。

高等教育支出降低家庭消費(fèi)信貸收入比

家庭的教育支出也是必要支出之一。報(bào)告稱,整體上看,家庭對(duì)小孩教育的支出占總支出水平不足10%,其對(duì)家庭的影響相對(duì)較小。

其次,從高等教育支出來(lái)看,不同等級(jí)的城市在支出占比的趨勢(shì)上出現(xiàn)了分化,三線和四線城市隨著年齡的增長(zhǎng)逐漸提高,而其他等級(jí)的城市則普遍在40歲左右達(dá)到峰值后回落。

“相較一線和二線城市較低的支出占比,這種現(xiàn)象很可能是因?yàn)楸M管三線和四線城市收入水平相對(duì)較低,但是對(duì)于子女高等教育較為重視,換言之其子女相較五線城市有較好的接受高等教育的機(jī)會(huì),所以表現(xiàn)出對(duì)子女高等教育支出占比較高的現(xiàn)象。”報(bào)告寫道。

從結(jié)果上看,教育支出對(duì)于各線城市的影響較為平均,三線、四線城市影響較大。教育支出對(duì)30歲以下的家庭影響較小,降低幅度不到2個(gè)百分點(diǎn);但對(duì)30歲以后的家庭存在較大的影響,特別是對(duì)36-40歲年齡段的家庭,在各線城市均使得家庭的消費(fèi)信貸收入比降低5個(gè)百分點(diǎn)左右;對(duì)于50歲以后的家庭則沒(méi)有明顯的影響。

此外,若將家庭的教育支出具體區(qū)分為小孩教育和高等教育,根據(jù)模擬結(jié)果發(fā)現(xiàn),單獨(dú)的小孩教育支出并不會(huì)導(dǎo)致家庭消費(fèi)信貸收入比的減小,但單獨(dú)的高等教育支出則會(huì)導(dǎo)致削減。這說(shuō)明高等教育支出是家庭因教育支出削減消費(fèi)信貸的主因。

購(gòu)房對(duì)存在教育支出家庭生息消費(fèi)貸影響最大

在生息消費(fèi)信貸方面,也有一些明顯趨勢(shì)。數(shù)值模擬理論結(jié)果表明,購(gòu)房決策對(duì)家庭尋求消費(fèi)貸分期的需求增加,而這主要是針對(duì)存在教育或醫(yī)療支出的家庭。

“從結(jié)果上看,對(duì)于存在高等支出的家庭,購(gòu)房家庭選擇生息消費(fèi)貸的比例從不購(gòu)房的 94.3%提高到 96.0%,生息的消費(fèi)信貸收入比提高了3.53個(gè)百分點(diǎn);對(duì)于存在醫(yī)療支出的家庭則從 93.5%提高到95.2%,生息的消費(fèi)信貸收入比提高了4.5個(gè)百分點(diǎn);對(duì)于存在兩種教育支出的家庭則從 95.6%提高到98.2%,生息的消費(fèi)信貸收入比提高了3.6個(gè)百分點(diǎn)。購(gòu)房對(duì)存在教育支出的家庭參與生息的消費(fèi)貸分期影響最大。”報(bào)告稱。

教育支出對(duì)各線城市家庭生息消費(fèi)信貸收入比的影響較為平均,均會(huì)導(dǎo)致家庭的生息消費(fèi)信貸收入比達(dá)到 20%-40%的水平。

值得關(guān)注的則是醫(yī)療方面的影響。報(bào)告發(fā)現(xiàn),醫(yī)療支出集中影響到欠發(fā)達(dá)地區(qū)的家庭。“醫(yī)療支出對(duì)一線、二線城市家庭幾乎不會(huì)導(dǎo)致其陷入過(guò)高的生息消費(fèi)信貸,但對(duì)于三線、四線城市的影響逐漸提高,特別是對(duì)于五線城市,其由于醫(yī)療支出導(dǎo)致的負(fù)債會(huì)使得最大的生息消費(fèi)信貸收入比接近 60%。這實(shí)際上反映了欠發(fā)達(dá)地區(qū)醫(yī)療保障體系的落后,家庭因病自費(fèi)負(fù)債的情況較為普遍。”

教育支出對(duì)各線城市家庭生息消費(fèi)信貸收入比的影響較為平均,均會(huì)導(dǎo)致家庭的生息消費(fèi)信貸收入比達(dá)到 20%-40%的水平。

值得關(guān)注的則是醫(yī)療方面的影響。報(bào)告發(fā)現(xiàn),醫(yī)療支出集中影響到欠發(fā)達(dá)地區(qū)的家庭。“醫(yī)療支出對(duì)一線、二線城市家庭幾乎不會(huì)導(dǎo)致其陷入過(guò)高的生息消費(fèi)信貸,但對(duì)于三線、四線城市的影響逐漸提高,特別是對(duì)于五線城市,其由于醫(yī)療支出導(dǎo)致的負(fù)債會(huì)使得最大的生息消費(fèi)信貸收入比接近 60%。這實(shí)際上反映了欠發(fā)達(dá)地區(qū)醫(yī)療保障體系的落后,家庭因病自費(fèi)負(fù)債的情況較為普遍。”

責(zé)任編輯:陳嘉輝

作者

金融研究院

金融研究院

熱文排行

- 2021年健康險(xiǎn)保費(fèi)收入預(yù)計(jì)9000億元,三大險(xiǎn)種將如何演變?

- 北京銀行王曉玲:銀行財(cái)富管理呈現(xiàn)平臺(tái)化、專業(yè)化、科技化、私行化四大趨勢(shì)

- 浦發(fā)銀行周曄:大零售是銀行發(fā)揮優(yōu)勢(shì)、形成服務(wù)閉環(huán)的必然之路

- 中國(guó)文化金融發(fā)展報(bào)告:2020年末30家銀行文化產(chǎn)業(yè)貸款余額已達(dá)1.66萬(wàn)億

- 興業(yè)銀行戴敘賢:財(cái)富管理業(yè)務(wù)進(jìn)入成長(zhǎng)期,私行將是兵家必爭(zhēng)之地

- 央行:宏觀杠桿率基本穩(wěn)定,保持房地產(chǎn)信貸平穩(wěn)有序投放

- 中國(guó)消費(fèi)信貸健康發(fā)展問(wèn)題研究報(bào)告:建議對(duì)償債能力較弱家庭設(shè)定和控制貸款上限

- 中銀協(xié)報(bào)告:金融租賃行業(yè)總資產(chǎn)3.54萬(wàn)億,中小微業(yè)務(wù)余額超行業(yè)4成

- 注意啦!多家銀行出手調(diào)整這項(xiàng)業(yè)務(wù)

- 光大理財(cái)潘東:中國(guó)“未富先老”,養(yǎng)老金融產(chǎn)品需體系化重塑

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有