交易品種 |

鉛 |

交易單位 |

25 噸 / 手 |

報價單位 |

元(人民幣) / 噸 |

最小變動價位 |

5 元 / 噸 |

每日最大波動限制 |

不超過上一交易日結算價 ±5% |

合約交割月份 |

1 ~ 12 月 |

交易時間 |

上午 9:00 ~ 11:30 下午 1:30 ~ 3:00 |

最后交易日 |

合約交割月份的 15 日(遇法定假日順延) |

交割日期 |

最后交易日后連續五個工作日 |

交割品級 |

標準品:鉛錠,符合國標 GB/T 469-2005 Pb99.994 規定,其中鉛含量不小于 99.994% 。 |

交割地點 |

交易所指定交割倉庫 |

最低交易保證金 |

合約價值的 8% |

最小交割單位 |

25 噸 |

交割方式 |

實物交割 |

交易代碼 |

PB |

上市交易所 |

上海期貨交易所 |

截止2007年底,我國已查明鉛資源儲量為4207萬噸,資源量2861萬噸,基礎儲量1346萬噸,儲量747萬噸;礦山數1389座。 我國鉛資源廣泛分布于全國28個省市和自治區,主要集中分布在云南、內蒙古、廣東、青海、甘肅、湖南和四川等七個省區,上述地區鉛的儲量合計在全國總儲量中占到84%的絕對份額。

2009年,鉛精礦年度產量在10萬噸以上的省份有內蒙古、四川、廣東、廣西、云南和湖南。上述6省的產量合計在全國的總產量中占到71%。

中國海關統計,2009年,中國鉛進出口貿易總額達到21.9億美元,同比增長5.2%。其中進口額呈持續增長的態勢,與2005年比較,2009年的進口額增長了204.5%,主要體現在鉛精礦的進口上;出口額在2006年達到峰值,2008年以后大幅萎縮,主要是由于精鉛出口量的銳減所致。

建國以來,經過六十年的發展,中國鉛鋅工業發生了翻天覆地的變化,鉛鋅冶煉工藝水平不斷提高,產能和產量快速增長。

中國鉛冶煉產能從2000年開始步入快速增長通道。2000-2009年,鉛冶煉產能的年均增速達到16.4%。精鉛產量亦從2000年開始增長,2003年開始加速。2003-2009年間,精鉛產量的年均增速達到11.2%,低于產能的增長速度。

中國自2003年超過美國成為全球最大的精鉛生產國,此后一直維持絕對優勢。西方國家因鉛生產過程中的環境污染問題,產量呈下降的趨勢。

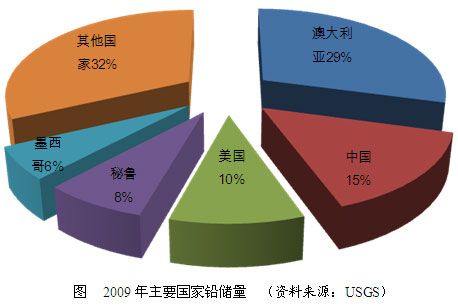

世界鉛儲量比較豐富,資源潛力較大,加上高再生率,能夠滿足未來全球經濟發展的需要。數據表明,世界鉛資源有廣闊的勘察前景。據美國地質調查局 (USGS)公布的資料顯示,1999-2009年間,世界鉛的儲量和儲量基礎分別增加了23.4%和18.9%。世界鉛儲量和儲量基礎在2007年分別增加到7900萬噸和1.7億噸,至今維持在該水平。按照2009年世界鉛精礦產量380萬噸計算,現有世界鉛儲量和儲量基礎的靜態保證年限分別為 20.8年和44.7年。

全球鉛資源分布相對比較集中,主要分布在澳大利亞、北美、中國、中亞等國家和地區。2009年,前五位資源國的鉛儲量在世界總儲量中占到68%。

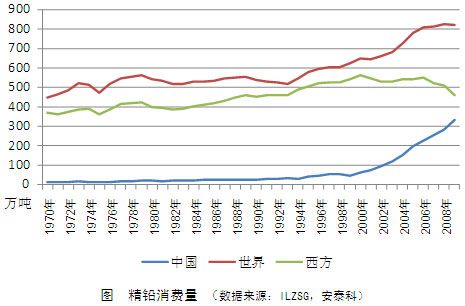

1970-2009年,世界鉛精礦長期增長率為0.3%,2000-2009年年均遞增2.2%,2009年為385.1萬噸。西方國家鉛精礦產量長期處于下降趨勢,中國是世界鉛精礦增長的主要力量。

世界鉛精礦的主要生產國有中國、澳大利亞、美國、秘魯和墨西哥,2009年上述國家鉛精礦產量在世界總產量中占到77%。

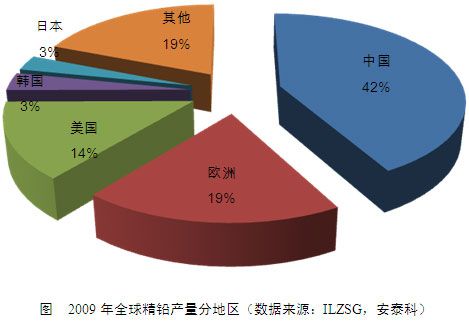

世界精鉛生產主要集中在亞洲、歐洲和美洲三大地區,2009年,這三大地區的精鉛產量達到847.8萬噸,占全球總產量的96.1%;其中亞洲占比達到55.5%。

亞洲在精鉛生產方面與美洲、歐洲明顯不同,前者以原生鉛為主,而后兩者以再生鉛為主。2009年,亞洲再生鉛產量占其總產量的比例為41.2%,低于世界平均水平的56.4%,歐洲、美洲再生鉛產量在總產量中所占比重分別高達76.4%和81.2%。

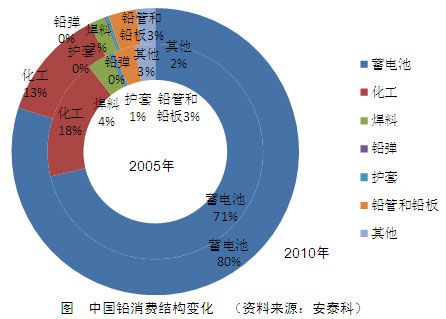

世界鉛消費主要集中在鉛酸蓄電池、化工、鉛板及鉛管、焊料和鉛彈領域。鉛酸蓄電池是鉛消費最主要的領域,2009年美國、日本和中國鉛酸蓄電池耗鉛量所占比例分別達到了86%、86%和81.4%。基于環保的要求,其他領域中鉛的消費都比較低。

世界鉛消費趨勢分為兩個階段,1970-1994年間,世界鉛消費水平基本維持在500-550萬噸,年均增幅僅為0.8%;同期西方鉛消費呈現增長態勢,年均增幅達到1.1%。1995-2009年,中國鉛消費異軍突起,17.9%的年均消費增幅引領世界鉛消費出現2.7%的年均增幅,同期,西方鉛消費則以0.4%的速度下降。中國在2004年超過美國,成為全球最大的鉛消費國。

LME合約的標的是經過初步加工的金屬,一般是易于進一步處理,且不易腐蝕的鑄塊狀、陰極板等。

LME與美國、國內期貨市場交易的標準化期貨合約不同的是,LME所交易的合約更類似一個遠期合約。

倫敦金屬交易所有三種截然不同的交易方式:場內交易/圈內交易(Ring),綜合交易/路牙交易(Kerb),辦公室間交易(inter-office)。

每日交易的焦點集中在早上第二節交易結束時,此時“LME官方結算價格”將被確定。LME官方結算價格是在公開透明的方式下進行的,這對保持市場的公正性非常重要。

| 代碼 | 名稱 | 主要資源類型 | 描述 |

| 600547 | 山東黃金 | 金礦 | 礦石儲量1439.8萬噸 |

| 600489 | 中金黃金 | 黃金 | 黃金儲量60噸 |

| 000960 | 錫業股份 | 錫 | 錫礦儲量占世界1/10 |

| 600497 | 馳宏鋅鍺 | 鉛,鋅,銀,鍺 | 鍺產品產量中國第一 |

| 000878 | 云南銅業 | 銅 | 中國銅行業第三位 |

| 600456 | 寶鈦股份 | 鈦 | 國內最大的鈦冶煉 |

| 600432 | 吉恩鎳業 | 鎳,鉬 | 鎳亞洲第一鉬亞洲第二 |

| 600331 | 宏達股份 | 釩鈦鉛鋅礦 | 亞洲最大的鉛鋅礦資源 |

| 600459 | 貴研鉑業 | 鎳 | 控股股東置入鎳資產 |

| 000612 | 焦作萬方 | 鋁 | 中鋁注資 |

| 000792 | 鹽湖鉀肥 | 鹽湖 | 占全國鉀資源儲量97% |

| 000060 | 中金嶺南 | 鉛鋅 | 國內最大的鉛鋅精礦 |

| 600362 | 江西銅業 | 銅 | 銅金屬儲量中國第一 |

| 600111 | 包鋼稀土 | 稀土 | 探明礦藏量世界第一 |

| 000839 | 中信國安 | 鹽湖 | 控股青海國安 |

| 000758 | 中色股份 | 鋅,鋁 | 打造完整鋅加工產業鏈 |

| 600961 | 株冶集團 | 鋅 | 國內鋅冶煉龍頭企業 |

| 000831 | 關鋁股份 | 煤炭,鋁土礦 | 儲量均全國第一 |

| 000762 | 西藏礦業 | 鉻礦 | 我國儲量最大的鉻礦 |

| 600888 | 新疆眾和 | 鋁 | 國內最大鋁深加工企業 |

| 600595 | 中孚實業 | 鋁 | 發揮“鋁電合一”優勢 |

| 000657 | 中鎢高新 | 鎢 | 子公司世界領先 |

| 600531 | 豫光金鉛 | 鉛,銀,金 | 裝備一流生產線 |

| 600549 | 廈門鎢業 | 鎢 | 世界最好鎢材料制造商 |

| 000807 | 云鋁股份 | 鋁 | 綜和實力最強的鋁企業 |

| 代碼 | 名稱 | 主要資源類型 | 描述 |

| 600251 | 冠農股份 | 鉀 | 參股國投羅布泊鉀鹽 |

| 600141 | 興發集團 | 磷礦資源 | 已探明磷儲量全球最大 |

| 000962 | 東方鉭業 | 鉭,硅石,石英石 | 鉭絲市場占有世界第一 |

| 600367 | 紅星發展 | 鋇鹽,鍶鹽 | 國內最好可持續礦藏 |

| 600328 | 蘭太實業 | 鹽 | 金屬鈉的產能全球第三 |

| 600792 | 馬龍產業 | 磷礦資源 | 國內最大黃磷企業 |

| 000970 | 中科三環 | 釹鐵硼 | 中國最大,全球第二 |

| 600468 | 百利電氣 | 鎢 | 控股鎢業公司 |

| 600714 | *ST金瑞 | 鍶 | 占有國內50%鍶礦資源 |

| 000710 | 天興儀表 | 釩 | 擬收購釩礦 |

| 000594 | 天津宏峰 | 鋅,金,鉛,銀 | 35噸黃金儲備資源 |

| 600768 | 寧波富邦 | 鋁 | 省內鋁延加工領先地位 |

| 600318 | 巢東股份 | 凹凸棒石礦 | 我國最大的凹凸棒石礦 |

| 000737 | 南風化工 | 芒硝鹽 | 國內最大芒硝鹽湖 |

| 000515 | 攀渝鈦業 | 釩鈦 | 世界第一 |

| 000751 | 鋅業股份 | 鋅,銦,鎘,銅 | 世界第三鋅冶煉 |

| 600357 | 承德釩鈦 | 釩鈦 | 依托集團自由礦產 |

| 601168 | 西部礦業 | 銅鋅鉛等 | 國內位居前列基本金屬礦業龍頭 |

| 601899 | 紫金礦業 | 黃金單銅 | 國內黃金儲量第一 |

| 601958 | 金鉬股份 | 鉬 | 亞洲最大國際一流 |

| 002155 | 辰洲礦業 | 銻鎢 | 國內領先 |

| 002237 | 恒邦股份 | 黃金 | 完整產業鏈 |

| 601600 | 中國鋁業 | 鋁 | 全球第二大氧化鋁生產商 |

| 000612 | 焦作萬方 | 鋁 | 國內大型電解鋁 |

| 002114 | 羅平鋅電 | 鋅 | 國內鋅冶煉唯一礦電冶煉三聯產 |