新浪財經(jīng)訊 北京時間3月22日 由中信出版集團(tuán)主辦的信睿春季論壇——2019經(jīng)濟(jì)展望與投資趨勢暨瑞·達(dá)利歐《債務(wù)危機(jī)》新書發(fā)布會今日在北京隆重召開。國家金融研究院院長、國際貨幣基金組織前副總裁朱民在論壇中發(fā)表演講。

他在演講中表示,無論你認(rèn)為市場是漲還是跌,無論你認(rèn)為形勢是好還是壞,全球整體債務(wù)都在上升,因此理解債務(wù)變得特別的重要。我們最好的應(yīng)對辦法就是,讀瑞·達(dá)利歐的《債務(wù)危機(jī)》這本書。閱讀這本書,理解如果危機(jī)要來的時候怎么處理這個危機(jī),我覺得這個對金融業(yè)的人是個必須準(zhǔn)備的功課。

以下為文字實(shí)錄:

朱民:感謝中信出版集團(tuán)的邀請,感謝喬衛(wèi)兵總編,很高興又回到這個論壇和大家溝通,很高興和瑞·達(dá)利歐、趙令歡、陳志武這樣的專家同臺,對我來說是很大的榮耀。

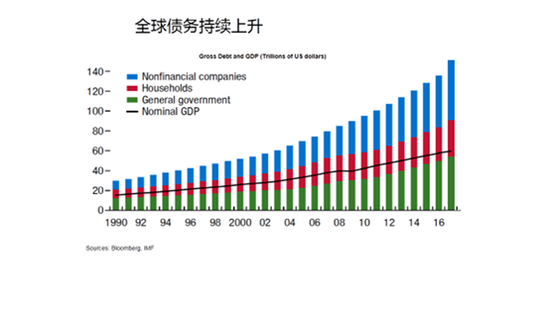

《債務(wù)危機(jī)》這本書很重要,今天是書的發(fā)行和中信的信睿春季論壇,所以我把這個事情往前推一點(diǎn)。瑞·達(dá)利歐講的是危機(jī)的重組,我來講危機(jī)以前高債務(wù)的情況下會怎么樣。因為我覺得當(dāng)今世界對市場來說最關(guān)鍵的一點(diǎn):無論你認(rèn)為市場是漲還是跌,無論你認(rèn)為形勢是好還是壞,債務(wù)都在上升。這是影響今天市場的最根本的、最基本的層面,所以我的題目叫《在債務(wù)的陰影下,我們面對的不確定性》。2008年的時候,G20國家全球債務(wù)大概84萬億美元左右,到今天全球債務(wù)達(dá)到了136萬億美元,增長了60%左右。

上圖綠色顯示的是政府的債務(wù),紅色顯示的是居民債務(wù),增長的比較慢,藍(lán)色顯示的是企業(yè)債務(wù),增長的非常快,因為市場的活躍。這是以前不可想像的事情。經(jīng)過了如此大的沖擊和危機(jī),債務(wù)應(yīng)該急劇地消減。但是債務(wù)沒有下降,反而上升了,這是一個歷史上從來沒見過的現(xiàn)象。

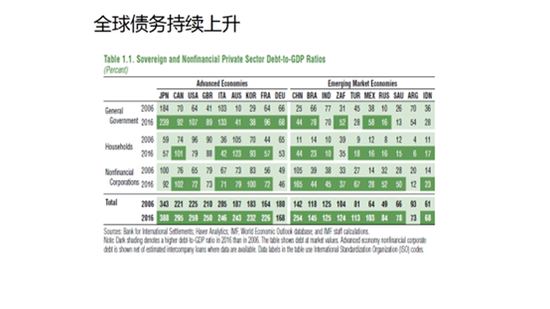

從各個國家來看的話,各國的債務(wù)增長是很快的。日本的債務(wù)從占GDP的313%到了占GDP的388%,大家可以看到政府的債務(wù)從占GDP的184%增加到占GDP的239%,居民債務(wù)在下降。美國的債務(wù)從占GDP的225%漲到占GDP的250%,也在上升。如果我們看中國的話,中國的債務(wù)上升比例很高,從占GDP的142%上升到占GDP的254%,上升了100%的GDP比重。中國債務(wù)總體是在占GDP的218%穩(wěn)住了,特別是金融債務(wù)在去杠桿、企業(yè)債務(wù)穩(wěn)住了,居民債務(wù)在上升。全球整體債務(wù)是在上升的。

債務(wù)陰影是今天面對市場最根本的、最基本的基礎(chǔ),一定是不可以忘記的。我們是生活在債務(wù)陰影的不確定之下,理解這一點(diǎn)對市場人士來說特別特別重要。當(dāng)存在債務(wù)陰影的時候利率變得特別敏感。

我們來看發(fā)達(dá)國家的政府債務(wù)。

左邊是政府債務(wù)占GDP的比重,右邊是政府為債務(wù)的付息成本。債務(wù)的可持續(xù)性取決于增長和你付息的收益的比例。大家可以看到特別有意思,從2007年到2014年左右的期間里,日本的債務(wù)是從占GDP的183%漲到了246%,因為日本債務(wù)上升非常快。但是日本付利息的成本從GDP的1.9%下降到GDP的1.8%,這是不可想象的事情——日本的債務(wù)占GDP比重增長了60個百分點(diǎn),日本付息成本占GDP比重下降了0.1個百分點(diǎn)。你會覺得好開心,我錢越借越多,我還利息的錢越來越少。為什么會發(fā)生這個事?因為這是一個特別特殊的現(xiàn)象,就是寬松的貨幣政策,利率急劇的下降,為零,甚至為負(fù),所以債務(wù)在上升,你的付息成本在下降。這是好事還是壞事?你當(dāng)成好事多開心,我繼續(xù)借錢。但是如果利率上升一個百分點(diǎn)會發(fā)生什么?如果利率變動一個百分點(diǎn),你的付息成本增加一個百分點(diǎn),你的財政支出增加一個百分點(diǎn)。而利率上升一般不是一個百分點(diǎn),是可以幾個百分點(diǎn)的。比如說美聯(lián)儲利率上升了兩個百分點(diǎn)以上。債務(wù)高了以后,利率變得特別敏感。它對政府債務(wù)和企業(yè)債務(wù)都一樣,涉及你的付息成本,宏觀經(jīng)濟(jì)變得特別重要。

我們現(xiàn)在的利率之所以是這個情況,是因為全球的總利率為負(fù)的,就是特別寬松的貨幣政策的結(jié)果。為什么債務(wù)急劇上升?

我們看美國的藍(lán)色的利率,在80年代最高,以后逐漸下跌。這個黃色的是減掉通貨膨脹的真實(shí)利率水平。到今天為止真實(shí)利率水平基本上還是為負(fù)。真實(shí)利率水平在今天還是為負(fù),流動性仍然寬松,你有能力維持高的債務(wù)水平,是好事。但是利率水平不能動,只要一動你就破產(chǎn)。

利率水平的波動還會引起匯率的變化。

美國利率水平上升的時候,80年代上升了90%左右引發(fā)了拉美危機(jī),90年代上升了43%左右,引發(fā)了亞洲金融危機(jī)。這是2009年的危機(jī),這是2012年的歐元危機(jī)。因為利率水平上升會引起美國的美元走強(qiáng),匯率水平上升,全球的資本流動和企業(yè)債務(wù)增加,這會引起整個資本市場的波動。所以高債務(wù)下的利率,利率引起的匯率,這是兩個巨大的不確定性。

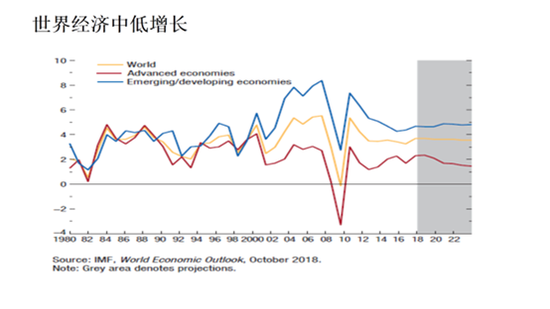

當(dāng)債務(wù)比較高的時候,一個很重要的邏輯是增長,如果你有很強(qiáng)的增長。因為債務(wù)是債務(wù)對GDP的比重,如果GDP上升得多,債務(wù)比重可以下降。但是我們從增長的前景來說,2008、2009年經(jīng)濟(jì)大幅下跌以后,經(jīng)濟(jì)總體來說處于低的增長速度。

上圖中,紅的是發(fā)達(dá)國家,黃的是全世界平均,藍(lán)的是發(fā)展中國家。十年的危機(jī),美國、中國、歐洲發(fā)達(dá)國家整體增長水平過去十年低于平均過去20年、30年。所以危機(jī)以來,全球經(jīng)濟(jì)增長速度是中速,2008年是過去十年經(jīng)濟(jì)增長速度最高的一年,今后兩到三年全球經(jīng)濟(jì)速度繼續(xù)緩緩下降。所以通過增長走出債務(wù)的概率很小。

我們看中國的經(jīng)濟(jì)增長,這是到2022年,今年走到6.5左右,逐漸走到6左右。美國走到1.5左右,日本走到0.5左右。整個經(jīng)濟(jì)的趨勢是在下降的,這個對債務(wù)的重組和解決又產(chǎn)生了很大的問題。

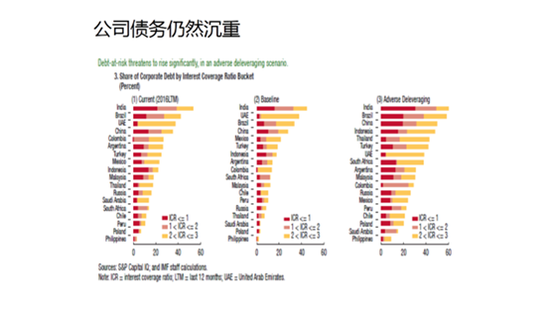

企業(yè)會面臨巨大的壓力。

我們這個指標(biāo)是企業(yè)的付利息的成本,我們叫利息成本的覆蓋率,就是它的收入能不能平衡它的付利息。

如果凈收入等于利息成本這個公司就要破產(chǎn)了,小于1肯定破產(chǎn)。凈收入是利息支付成本的三倍是可以的。印度等一些國家已經(jīng)小于1,利率水平再動的話就會非常困難,所以企業(yè)又會面臨很大的困難。高債務(wù)其實(shí)是制造了一個高風(fēng)險和高不確定性的環(huán)境。

債務(wù)比較高的時候,瑞·達(dá)利歐剛才也講到,我們可以通過通貨膨脹走出、轉(zhuǎn)移。但是通貨膨脹在過去的十年里一直低于2%的目標(biāo)水平,很多地方通貨膨脹甚至為負(fù)。

日本制定了那么大的寬松的貨幣政策仍然通貨膨脹現(xiàn)在1都不到。通貨膨脹很低的話,通貨膨脹要解決債務(wù)也變得很困難。現(xiàn)在的困難就在于十年危機(jī),我們?nèi)虻膫鶆?wù)是上升,這是事實(shí)。我講得都是事實(shí),沒有任何虛構(gòu)故事。

在債務(wù)上升的時候,傳統(tǒng)的幾個方法維持低利率、高增長、高通貨膨脹,傳統(tǒng)經(jīng)濟(jì)學(xué)認(rèn)為可行的方法今天都不存在,所以我們就會生活在一個高債務(wù)的陰影之中,跟著它波動。這是我們理解今天金融市場的一個最為根本的特征。

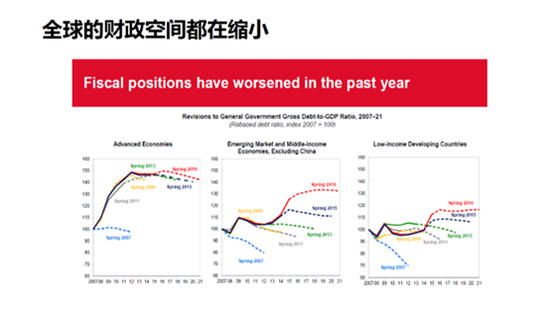

而且在今天這個情況下,因為利率水平如此之低,貨幣政策已經(jīng)沒有空間,財政政策也沒有空間。

我們對發(fā)達(dá)國家財政負(fù)債在2007年做的預(yù)測應(yīng)該是往下走,危機(jī)的產(chǎn)生,政府債務(wù)上升,一直到2021年我們可以看到整個政府財政赤字從100%左右增長到150%。這是新興國家,這是發(fā)展中國家。最后的保護(hù)傘也已經(jīng)開始潰敗的時候,這個形勢很不穩(wěn)定。只是危機(jī)沒有來而已。

瑞·達(dá)利歐這本書很精彩,這本書里他講了理解債務(wù)陰影,我建議大家閱讀這本書。這本書告訴我們理解債務(wù)周期和債務(wù)周期的觀察指標(biāo),理解觀察指標(biāo)非常重要。第二,理解債務(wù)規(guī)模、結(jié)構(gòu)、幣種和債務(wù)對應(yīng)的實(shí)體經(jīng)濟(jì)的關(guān)系。第三,理解和諧去杠桿的原則和工具。第四,理解債務(wù)去杠桿和實(shí)體經(jīng)濟(jì)的相互影響,第五,理解債務(wù)處理的財富分配效應(yīng)。

所以在今天這個情況下閱讀這本書,理解如果危機(jī)要來的時候怎么處理這個危機(jī),我覺得這個對金融業(yè)的人是個必須準(zhǔn)備的功課,這本書也就特別重要。我說這本書有恢弘的歷史,有獨(dú)特的瑞·達(dá)利歐的市場視角,豐富的人生閱歷和理解,個人經(jīng)歷和歷史結(jié)合起來,提出了債務(wù)宏觀和微觀的分析框架,我覺得這個很精彩。因為今天債務(wù)是如此之高,所以理解債務(wù)變得特別的重要。全球經(jīng)濟(jì)危機(jī)已經(jīng)過去十年了,債務(wù)不但沒有下降,反而上升了。這表明世界每天都是新的,每天都是我們不理解的。所以在債務(wù)高峰期讀這個書是有意義的。歷史不一定完全解讀未來,但是它是未來的明鑒。如果你不喜歡金融的話,你把它當(dāng)小說讀也是很有趣的。我覺得這本書榮登世界小說的榜首之列,也不為過。當(dāng)然我不知道瑞·達(dá)利歐是不是愿意作為一個小說家,而不是作為金融家存在于今天的世界上。

如果把所有的結(jié)合起來的話,今天的全球債務(wù)高危、高風(fēng)險是事實(shí),意味著高波動和高不確定性,這是必然。傳統(tǒng)的我們理解債務(wù)化解的三大工具,利率水平、通貨膨脹、增長在今天沒有空間,這使得債務(wù)危機(jī)就變得特別的復(fù)雜。但與此同時,到今天為止因為利率為負(fù),所以流動性仍然寬松,我曾經(jīng)說過2019年對資本市場來說是恐懼和貪婪的臨界點(diǎn)。恐懼,因為債務(wù)已經(jīng)懸在那里,隨時可能發(fā)生波動。貪婪,是因為流動性仍然充裕,市場還可以繼續(xù)往上走。但是無論是恐懼還是貪婪,我覺得都得記住,我們的基本的格局和背景是一個高債務(wù)、高風(fēng)險、高波動。我們最好的應(yīng)對辦法是理解這一點(diǎn),是讀瑞·達(dá)利歐的書。

責(zé)任編輯:李昂

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)