“中產(chǎn)收入陷阱”比“中等收入陷阱”更可怕

作者:凡夫俗子

來(lái)源(微信公眾號(hào)):eric_fuzi

前兩天,一篇名為《有多少中產(chǎn)掉進(jìn)了“中等收入陷阱”》的文章甚是流行,這篇文字冷靜地道出了一個(gè)事實(shí):許多發(fā)展中國(guó)家面臨的“中等收入陷阱”,對(duì)于普通的中產(chǎn)階級(jí)老百姓來(lái)說(shuō)同樣存在。此言一出,著實(shí)引起了不少人的強(qiáng)烈共鳴。

其實(shí),提到“中等收入陷阱”一詞,相信絕大部分人都不會(huì)覺得陌生,近些年來(lái),它一直為學(xué)界和商界的人們所熱衷探討,諸如阿根廷、巴西、委內(nèi)瑞拉等為代表的拉美國(guó)家深陷其中難以自拔的案例也是人盡皆知。然而,相比于國(guó)家層面的“中等收入陷阱”來(lái)說(shuō),存在于普羅大眾眼前的“中產(chǎn)收入陷阱”才更應(yīng)該引起關(guān)注和重視,因?yàn)檫@是我們大多數(shù)人都無(wú)法回避的棘手難題。

毫不夸張地說(shuō),后者比前者可怕多了。

為什么說(shuō)“中等收入陷阱”不足為懼?

在展開分析之前,有必要先厘清一個(gè)基本問題:什么是“中等收入陷阱”?

根據(jù)世界銀行《東亞經(jīng)濟(jì)發(fā)展報(bào)告(2006)》中的描述,所謂“中等收入陷阱”是指:一個(gè)國(guó)家人均GDP始終徘徊在4000~12000美元區(qū)間,卻不能突破12000美元的關(guān)卡,進(jìn)而邁入發(fā)達(dá)國(guó)家的行列;跌入這一陷阱的國(guó)家,經(jīng)濟(jì)增長(zhǎng)也往往極容易出現(xiàn)大幅波動(dòng)或陷入停滯。

不要小看這段話,如果仔細(xì)對(duì)其內(nèi)涵進(jìn)行深挖,絕對(duì)會(huì)挖出許多你意想不到的東西,比如以下兩個(gè)方面:

一、量化判斷標(biāo)準(zhǔn)——人均GDP。

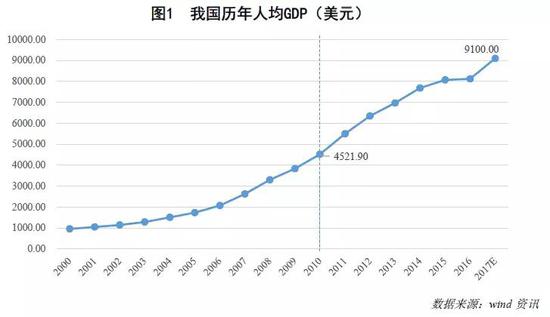

改革開放以來(lái),我國(guó)長(zhǎng)達(dá)近40年的經(jīng)濟(jì)增長(zhǎng)奇跡舉世公認(rèn),而今經(jīng)濟(jì)總量已經(jīng)位居全球第二,僅次于美國(guó)。與之相應(yīng)的是,國(guó)內(nèi)的人均GDP也在不斷攀升。數(shù)據(jù)顯示,我國(guó)自2010年人均GDP邁過4000美元,正式成為中等收入國(guó)家之后,短短幾年時(shí)間就翻了一倍有余;2017年,該指標(biāo)更是有望突破9100美元,這距離國(guó)民經(jīng)濟(jì)“中等收入陷阱”的上限(12000美元)已經(jīng)非常接近。

然而需要指出的是,用人均GDP衡量國(guó)民收入水平,顯然高估了老百姓的財(cái)富狀況。準(zhǔn)確來(lái)說(shuō),GDP表征的是“一個(gè)國(guó)家或者地區(qū)所有常駐單位在一定時(shí)期內(nèi)生產(chǎn)的所有最終產(chǎn)品和勞務(wù)的市場(chǎng)價(jià)值”,這里面不僅包括廣大百姓的日常收入,還包括高樓大廈、高鐵動(dòng)車、馬路立交橋等種種基礎(chǔ)設(shè)施建設(shè),以及生產(chǎn)稅、營(yíng)業(yè)盈余等其他方面的內(nèi)容。所有的一切,均攤到每個(gè)人身上便成了人均GDP,而這也無(wú)形中放大了人民群眾的身價(jià)。

通俗一點(diǎn)來(lái)說(shuō),“中等收入陷阱”更多是體現(xiàn)在國(guó)家層面上,與你我的收入水平確實(shí)有關(guān),但肯定不能劃等號(hào)。

不過,這絲毫不會(huì)影響到我國(guó)跨越“中等收入陷阱”的進(jìn)程,因?yàn)橹灰狦DP增速快于人口增速,人均GDP就必然會(huì)一直攀升。按照目前的增長(zhǎng)態(tài)勢(shì),再配以日本、“亞洲四小龍”等成功跨越“中等收入陷阱”的國(guó)家或地區(qū)擁有的三大“制勝法寶”——支持市場(chǎng)經(jīng)濟(jì)發(fā)展的穩(wěn)定的政府、不斷提高的人力資本以及高強(qiáng)度的對(duì)外開放,我國(guó)穿越“中等收入陷阱”幾乎已是板上釘釘。

二、人均GDP難以突破12000美元大關(guān),并不是引起國(guó)家經(jīng)濟(jì)增長(zhǎng)大幅波動(dòng)或陷入停滯的罪魁禍?zhǔn)住?/strong>

自“中等收入陷阱”這一概念問世以來(lái),遭受了不少的誤讀。或許是因?yàn)槔绹?guó)家人均GDP邁入“陷阱”區(qū)間的時(shí)間段與國(guó)民經(jīng)濟(jì)增速放緩甚至停滯的表現(xiàn)過于同步,許多人便簡(jiǎn)單粗暴地認(rèn)為,一旦某國(guó)家邁入中等收入行列,便會(huì)面臨潛在的經(jīng)濟(jì)增長(zhǎng)危機(jī)。也正是這樣,“中等收入陷阱”就稀里糊涂地被妖魔化得讓人談之“色變”。

著名經(jīng)濟(jì)學(xué)家阿瑪?shù)賮啞どf(shuō)過,“人們應(yīng)該找到經(jīng)濟(jì)放緩背后的原因,并不能用(中等收入陷阱)這樣一個(gè)概念解釋所有問題”。事實(shí)也確實(shí)如此,阿根廷等拉美國(guó)家之所以會(huì)陷入“中等收入陷阱”,主要原因還是在于上世紀(jì)80年代的嚴(yán)重債務(wù)危機(jī),以及未能及時(shí)調(diào)整經(jīng)濟(jì)結(jié)構(gòu)并轉(zhuǎn)變?cè)鲩L(zhǎng)方式。用中等收入來(lái)解釋種種經(jīng)濟(jì)困境,實(shí)在是過于牽強(qiáng)。

相比拉美國(guó)家,我國(guó)的處境明顯要好得多。倘若能夠在結(jié)構(gòu)調(diào)整的過程中進(jìn)一步突破,并大力培育經(jīng)濟(jì)增長(zhǎng)新動(dòng)能,成功跨越“中等收入陷阱”并不是什么大問題。

故綜合來(lái)看,來(lái)自國(guó)家層面的“中等收入陷阱”真的不足為懼,我們這些吃瓜群眾姑且可以先松一口氣。

“中產(chǎn)收入陷阱”才更值得重視和警惕

然而,換作“中產(chǎn)收入陷阱”,絕對(duì)是直接關(guān)系到我們每個(gè)人切身利益的一個(gè)大坑,不得不防。

一般認(rèn)為,“中產(chǎn)收入陷阱”是指:人們的收入水平達(dá)到符合中產(chǎn)階級(jí)標(biāo)準(zhǔn)的區(qū)間之后,卻發(fā)現(xiàn)在之后的較長(zhǎng)時(shí)間里,收入增長(zhǎng)速度放緩甚至停滯,難以步入高收入階層,進(jìn)而造成財(cái)富積累緩慢甚至縮水。雖然邏輯大體相似,但它與宏觀的“中等收入陷阱”還是存在本質(zhì)差別,最根本的原因便在于:“國(guó)富”卻不一定“民強(qiáng)”。

從國(guó)家層面來(lái)看,人均GDP這一指標(biāo)強(qiáng)勁亮眼的表現(xiàn)已經(jīng)讓我國(guó)不遜于全球大多數(shù)發(fā)展中國(guó)家,這當(dāng)然是一件令人無(wú)比振奮的事情;可是回歸到人民大眾身上,情況卻似乎不盡人意。對(duì)國(guó)家來(lái)說(shuō),每年新增的財(cái)富里面有你我的所有家底,有各種琳瑯滿目的硬件設(shè)施,而大多數(shù)老百姓每年新增的財(cái)富積累中,可能只有當(dāng)年的收入這一項(xiàng)主要內(nèi)容。

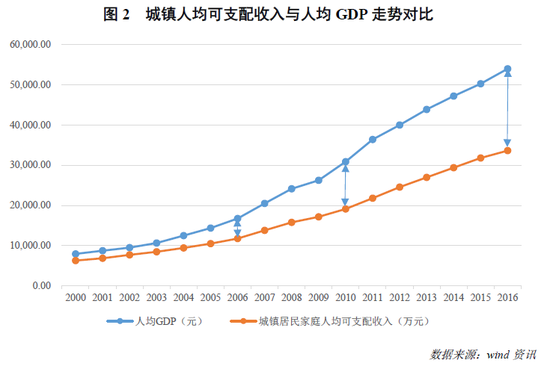

數(shù)據(jù)不會(huì)說(shuō)謊,我們可以將城鎮(zhèn)居民家庭人均可支配收入與人均GDP的歷年走勢(shì)進(jìn)行一個(gè)對(duì)比。從下圖中可以清晰地看到,2000年至今,我國(guó)城鎮(zhèn)居民人均可支配收入的絕對(duì)數(shù)值已經(jīng)越來(lái)越趕不上人均GDP的增長(zhǎng)步伐,二者的差距隨著時(shí)間的推移也變得越來(lái)越大。

值得一提的是,這些還只是來(lái)自城鎮(zhèn)的數(shù)據(jù),倘若將農(nóng)村居民家庭(農(nóng)村人均可支配收入約占城鎮(zhèn)人均可支配收入的1/3)一同納入考慮范圍,進(jìn)而對(duì)比全國(guó)人均可支配收入與人均GDP,那么結(jié)果無(wú)疑是更為懸殊的差距呈現(xiàn)。

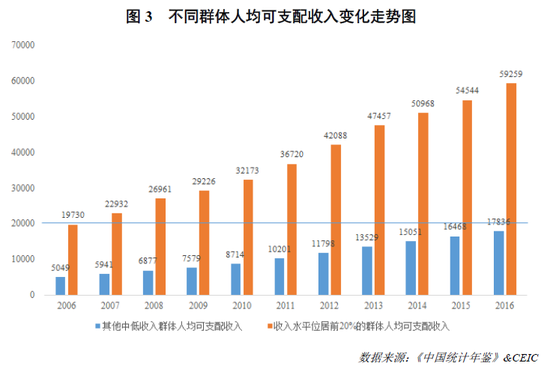

同樣的道理,人均可支配收入依舊是一個(gè)平均的概念,既然是平均,便不會(huì)管你的實(shí)際收入有沒有達(dá)到均值這條線。那么,我們不妨按照收入水平,對(duì)不同人群進(jìn)行一個(gè)簡(jiǎn)單的劃分。可以看到,全國(guó)居民中處于收入水平前20%的群體,人均可支配收入由2006年的19730元上漲至2016年的59259元,而同期其他群體的人均可支配收入則由5049元升至17836元,這一數(shù)字尚且不及前20%收入水平居民群體2006年的水準(zhǔn)。

進(jìn)一步,綜合已有的統(tǒng)計(jì)資料做個(gè)大概的估計(jì),我們會(huì)發(fā)現(xiàn),中國(guó)人的收入分布狀況將呈現(xiàn)出一個(gè)偏態(tài)分布的趨勢(shì),即中低收入群體占絕對(duì)大頭,反觀高收入群體,簡(jiǎn)直就是鳳毛麟角。

至此我們可以判斷,人均可支配收入的提高,更多是由少部分高收入人群拉動(dòng)的,而對(duì)于絕大多數(shù)人來(lái)說(shuō),他們的收入增長(zhǎng)其實(shí)頗為緩慢,可能達(dá)到中產(chǎn)階級(jí)的收入標(biāo)準(zhǔn)后,便長(zhǎng)期再也難有實(shí)質(zhì)性的突破。雖說(shuō)誰(shuí)都想盡其所能提高收入多賺錢,但是現(xiàn)實(shí)中,很多事情并不是以個(gè)人主觀意志為轉(zhuǎn)移,至少有兩大掣肘因素,是很多人難以左右的:

一、宏觀經(jīng)濟(jì)下行壓力不斷增大。

毋庸置疑,國(guó)民經(jīng)濟(jì)形勢(shì)變化必將直接影響到老百姓的收入水平與生活質(zhì)量。自2012年來(lái),我國(guó)經(jīng)濟(jì)下行壓力開始與日俱增;恰逢此時(shí),城鎮(zhèn)居民人均可支配收入增速開始進(jìn)入下行通道,2016年僅比2015年增長(zhǎng)了5.74%,遠(yuǎn)遠(yuǎn)低于2000~2016年的平均增速12.7%,就連那些高薪行業(yè)的工資增長(zhǎng)都盡顯疲態(tài),其中,2016年金融業(yè)的平均工資漲幅僅為2.3%。而這些也符合人們的直觀感受,那便是近幾年的錢真是越來(lái)越難賺了。

二、人人都逃不開的“收入天花板”。

與“職業(yè)天花板”一樣,人們的收入也有類似的“天花板”存在。相信很多工作已久的人都會(huì)有這種體會(huì):工作剛開始三五年,漲薪速度很快;可年限越久,工資提高得反倒越慢。久而久之,全社會(huì)不同收入水平的群體便被劃分出來(lái),而每個(gè)群體的收入上限,正是他們頭上的“收入天花板”。

另外,根據(jù)美國(guó)經(jīng)濟(jì)學(xué)者Amelia Josephson的統(tǒng)計(jì),一般人在45歲時(shí)邁入收入水平的巔峰,而后的收入水平便趨于下降,這也更加印證了“天花板”的存在。對(duì)于不少中等收入人群來(lái)說(shuō),如何突破自己的收入瓶頸,已經(jīng)成為了令人抓狂的難題。

經(jīng)濟(jì)基礎(chǔ)決定上層建筑,而收入水平則決定了經(jīng)濟(jì)基礎(chǔ)。當(dāng)大部分人的收入水平達(dá)到中產(chǎn)標(biāo)準(zhǔn)便長(zhǎng)時(shí)間再難有突破時(shí),他們的生活狀況也不會(huì)有較好的改善,于是內(nèi)心開始焦慮不安,而這也恰恰是掉入“中產(chǎn)收入陷阱”的真實(shí)表現(xiàn)。

收入難以快速提升,還不是財(cái)富積累緩慢的唯一因素

收入增長(zhǎng)雖然緩慢,但至少還能為身家財(cái)富的積累起到正向的作用;然而,還有另外一種力量,會(huì)直接對(duì)人們的財(cái)富造成重創(chuàng),甚至歸零。

這絕不是危言聳聽,我們可以從居民的儲(chǔ)蓄端開始分析。

自古以來(lái),中國(guó)人便遵循“量入為出”的傳統(tǒng),是最愛存錢的民族之一,尤其是對(duì)于那些靠工資吃飯的老百姓來(lái)說(shuō),存錢是必須做的一件事情。多年前曾經(jīng)有過一個(gè)統(tǒng)計(jì),說(shuō)中國(guó)人每賺100元,就有46元省下來(lái)存進(jìn)了銀行;與之形成鮮明對(duì)比的是,美國(guó)人的儲(chǔ)蓄率僅為-0.5%,也就是說(shuō)每賺100美元要花掉100.5美元。猶記得當(dāng)時(shí),這一有趣現(xiàn)象還引起了不少人的議論紛紛。

然而,時(shí)至今日,情況卻似乎發(fā)生了轉(zhuǎn)變。雖然我國(guó)整體儲(chǔ)蓄率依舊較高,但是深究居民的儲(chǔ)蓄結(jié)構(gòu),卻讓人大跌眼鏡。西南財(cái)經(jīng)大學(xué)的《中國(guó)家庭金融報(bào)告》指出:儲(chǔ)蓄最多的10%家庭,占據(jù)全部?jī)?chǔ)蓄金額的75%;另外35%的家庭被稱之為儲(chǔ)蓄較多,他們占全部?jī)?chǔ)蓄金額的25%;最后,剩下55%的家庭,他們的儲(chǔ)蓄幾乎為零。

換句話說(shuō),我們國(guó)家超過一半的家庭處于零儲(chǔ)蓄狀態(tài),銀行無(wú)存款,家中無(wú)閑錢——而這其中,也必然包括相當(dāng)一部分中產(chǎn)人士。

不是老百姓不愛存錢了,而是真心存不下錢。

讀到這里,我們要擔(dān)心的可能不是“時(shí)間都去哪兒了”,而是:錢,都去哪兒了?

或許幾年熱播的電視劇《蝸居》中,郭海萍的內(nèi)心獨(dú)白會(huì)告訴我們問題的答案:

“每天一睜開眼,就有一串?dāng)?shù)字蹦出腦海:房貸六千,吃穿用度兩千五,冉冉上幼兒園一千五,人情往來(lái)六百,交通費(fèi)五百八,物業(yè)管理費(fèi)三四百,手機(jī)電話費(fèi)兩百五,還有煤氣水電費(fèi)兩百。也就是說(shuō),從我蘇醒的第一個(gè)呼吸起,我每天要至少進(jìn)賬四百,至少……這就是我活在這個(gè)城市的成本。這些數(shù)字逼得我一天都不敢懈怠,根本來(lái)不及細(xì)想未來(lái)十年。”

誠(chéng)然,高昂的負(fù)債和與日俱增的生活成本,讓人們根本攢不下錢來(lái);而以房貸為核心的巨額債務(wù),更是直接粗暴地脫下了中產(chǎn)人群華麗的外衣,讓他們成為了“假中產(chǎn)”。

環(huán)顧四周,我們會(huì)發(fā)現(xiàn)身邊不少自以為是“中產(chǎn)”的人,他們每個(gè)月的收入并不比別人少,但是受房貸所制,他們只能無(wú)奈地節(jié)衣縮食。數(shù)據(jù)顯示,當(dāng)前我國(guó)居民整體的債務(wù)收入比(即負(fù)債占可支配收入的比重)已經(jīng)高達(dá)77.1%,而這還沒有將向父母親戚借錢、向互聯(lián)網(wǎng)金融平臺(tái)貸款等隱性債務(wù)計(jì)算在內(nèi)。由此一來(lái),“月入3萬(wàn),活得卻像月入3千”這種生活狀態(tài)看似不可思議,實(shí)際上卻又在情理之中。

以北上廣深等一線城市為例,一位月入3萬(wàn)的中產(chǎn)人士,買房貸款300萬(wàn)。且不說(shuō)他是否需要先還掉湊首付借來(lái)的錢,光負(fù)債部分,每個(gè)月就要還掉2萬(wàn);再去掉養(yǎng)育子女、生病就醫(yī)等費(fèi)用以及各種日常開銷,不倒貼錢就已是萬(wàn)幸了。至于存款,根本無(wú)暇考慮。

也許有人會(huì)說(shuō),房產(chǎn)也是資產(chǎn),買房后坐等房產(chǎn)增值不也是積累財(cái)富的有效途徑嗎?

現(xiàn)實(shí)恐怕沒那么理想。根據(jù)中國(guó)家庭金融調(diào)查與研究中心的數(shù)據(jù)顯示,目前我國(guó)城市家庭住房資產(chǎn)占總資產(chǎn)比例約為七成,佐證了房產(chǎn)在我國(guó)家庭財(cái)富中的重要性以及家庭對(duì)房產(chǎn)的依賴。然而,從資產(chǎn)配置的角度來(lái)說(shuō),這種現(xiàn)象并不健康。不動(dòng)產(chǎn)的流動(dòng)性差已是眾所周知,當(dāng)家庭出現(xiàn)大額資金需求時(shí),很難在短時(shí)間變現(xiàn),快速解決資金需求。更有甚者,一旦經(jīng)濟(jì)出現(xiàn)危機(jī),房產(chǎn)貶值,便會(huì)直接讓家庭財(cái)富蒙受縮水的損失。

對(duì)于中產(chǎn)群體來(lái)說(shuō),收入本來(lái)就難再提升,再加上如此高的支出,不掉進(jìn)“中產(chǎn)收入陷阱”才怪。

如何跨越陷阱,也是個(gè)“幸福的煩惱”

不管你信或不信,“陷阱”就在那里。現(xiàn)實(shí)雖然殘酷,但并非無(wú)藥可救。因?yàn)椴话灿诂F(xiàn)狀,依舊是多數(shù)人的信條,“心有多大,舞臺(tái)就有多大”的警句,始終也在激勵(lì)著人們努力奮進(jìn),一往無(wú)前,直至跨越“中產(chǎn)收入陷阱”。

同國(guó)家層面的“中等收入陷阱”相類似,老百姓面臨的“中產(chǎn)收入陷阱”也有具體的量化標(biāo)準(zhǔn)。根據(jù)國(guó)家統(tǒng)計(jì)局的界定,年收入為5~42萬(wàn)元人民幣的人可以視作中產(chǎn)人士。

據(jù)此不妨設(shè)定一個(gè)小目標(biāo),比如說(shuō),讓自己的年收入先突破40萬(wàn)。

為了實(shí)現(xiàn)它,我們唯有從自身做起,勇敢地正視種種困難,著力提升自己的知識(shí)儲(chǔ)備、業(yè)務(wù)水平與各方面能力,尤其是要開始培養(yǎng)自己的溝通、協(xié)調(diào)與敏捷的思維,從而為公司乃至社會(huì)創(chuàng)造更多價(jià)值的同時(shí),自然也能獲得更高的薪資報(bào)酬。

此外,還應(yīng)學(xué)會(huì)合理配置自身資產(chǎn),通過除房產(chǎn)外的多種渠道,來(lái)確保資產(chǎn)的不斷增值,為抵御可能出現(xiàn)的暴風(fēng)雨早做準(zhǔn)備。

不過,從某種程度上來(lái)講,當(dāng)談?wù)撛鯓硬拍芸缭健爸挟a(chǎn)收入陷阱”這一話題時(shí),我們其實(shí)面臨的也未嘗不是一種幸福的煩惱。

——因?yàn)橹辽傥覀冞€有掉進(jìn)陷阱的資格。

責(zé)任編輯:李彥麗

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)