文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家 彭文生

比特幣很難成為貨幣,各國政府不可能讓它成為經(jīng)濟(jì)活動和交易的記賬單位,而這是貨幣的根本屬性,比特幣也很難改變現(xiàn)代經(jīng)濟(jì)環(huán)境下的信貸生態(tài)。降低金融的順周期性,可行的途徑是對現(xiàn)有的貨幣金字塔進(jìn)行改造,規(guī)范金融,而不是重起爐灶。

彭文生:比特幣很難成為貨幣

彭文生:比特幣很難成為貨幣當(dāng)今貨幣體系的問題

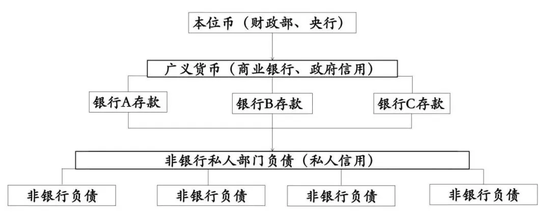

借用明斯基的說法,現(xiàn)在的貨幣體系呈現(xiàn)金字塔的形態(tài)。

在金字塔頂部是本位幣,就是財(cái)政部、中央銀行發(fā)行的貨幣,也被認(rèn)為是中央政府的負(fù)債(但是不可贖回),對私人部門持有者來講是安全性最高的流動性資產(chǎn)。第二層是廣義貨幣,即銀行存款,是銀行的負(fù)債,是非銀行部門比如企業(yè)和個(gè)人的流動性資產(chǎn)。第三層是非銀行部門(企業(yè)和個(gè)人)的負(fù)債,在一定范圍內(nèi)、一定條件下也可以作為支付手段,比如傳統(tǒng)的企業(yè)通過票據(jù)背書轉(zhuǎn)讓完成支付,再比如現(xiàn)在的京東白條是個(gè)人信用支持的支付手段。

在這個(gè)金字塔上,政府發(fā)行的本位幣的貨幣性最強(qiáng),其次是銀行負(fù)債,貨幣性最弱的企業(yè)和個(gè)人的負(fù)債。正因?yàn)檫@樣,企業(yè)和個(gè)人負(fù)債作為支付手段受到的市場紀(jì)律約束最嚴(yán),不大可能出現(xiàn)過度擴(kuò)張帶來系統(tǒng)性風(fēng)險(xiǎn)的情況。銀行存款作為貨幣的特殊性在于銀行有政府的顯性或隱性信用擔(dān)保,實(shí)際上是把政府的信用延伸到銀行層面,容易導(dǎo)致過度擴(kuò)張的問題。

所以我們現(xiàn)在一般講的貨幣就是政府發(fā)行的本位幣和銀行存款,這兩種貨幣的過度增長(所謂“超發(fā)”)帶來什么問題呢?首先,本位幣投放本質(zhì)上是一種財(cái)政行為,政府支出即投放貨幣、政府收稅即回籠貨幣,財(cái)政赤字代表貨幣凈投放。當(dāng)然,這里的財(cái)政不僅是預(yù)算里的正規(guī)財(cái)政,也包括準(zhǔn)財(cái)政行為,包括央行的資產(chǎn)負(fù)債擴(kuò)張帶來的貨幣投放。那么,財(cái)政投放貨幣對經(jīng)濟(jì)的影響是什么呢?政府支出和實(shí)體的需求連在一起,比如財(cái)政支出支持基礎(chǔ)設(shè)施投資,或者社會保障支持低收入群體的消費(fèi),財(cái)政投放貨幣太多容易帶來總需求太強(qiáng),經(jīng)濟(jì)過熱,通貨膨脹。

銀行貸款投放貨幣太多帶來什么問題呢?一般來講企業(yè)和個(gè)人拿到銀行貸款主要做投資,投資有兩種方式,一是形成新的資產(chǎn),比如建設(shè)新的公路、新的鐵路、新的廠房,二是購買二手資產(chǎn),比如買土地、買房產(chǎn)、買股票、甚至買比特幣。所以銀行貸款投放貨幣太多不一定帶來膨脹,它帶來資產(chǎn)泡沫。同時(shí),銀行的貸款是企業(yè)和個(gè)人的負(fù)債,私人部門債務(wù)太多容易導(dǎo)致債務(wù)違約,帶來金融風(fēng)險(xiǎn)。

這里可能有一個(gè)疑問,政府采購?fù)斗诺呢泿诺搅似髽I(yè)和個(gè)人手里,后者存在銀行形成銀行存款,成為廣義貨幣的一部分,這和銀行貸款形成的銀行存款有什么不同呢? 我們可以假設(shè)一個(gè)簡化的情形,銀行拿到客戶的存款后不貸款給居民企業(yè)和個(gè)人,也不投資或借給非居民,那只能存在央行,形成央行的負(fù)債也就是政府的負(fù)債,而不是居民私人部門的負(fù)債,所以對資產(chǎn)價(jià)格和金融風(fēng)險(xiǎn)的含義是不一樣的,本質(zhì)上講還是本位幣投放,銀行只是存放本位幣的渠道。

這就是現(xiàn)有貨幣體系的問題,本位幣投放太多帶來通脹,銀行信用貨幣投放太多帶來資產(chǎn)泡沫和金融風(fēng)險(xiǎn)。在戰(zhàn)后的50年代到70年代,是金融壓抑的時(shí)期,財(cái)政投放貨幣太多帶來通貨膨脹問題,到了1980年代以后,金融自由化時(shí)期,銀行信貸投放貨幣太多,帶來資產(chǎn)泡沫和金融危機(jī)。而銀行貸款過度擴(kuò)張和房地產(chǎn)作為信貸的抵押品有關(guān),信貸和房地產(chǎn)價(jià)格相互促進(jìn)帶來金融的順周期性,金融周期的波動對宏觀經(jīng)濟(jì)帶來中期(不是傳統(tǒng)經(jīng)濟(jì)周期)的沖擊。

在全球金融危機(jī)后,人們反思現(xiàn)有貨幣體系的問題,如何改進(jìn)?有人認(rèn)為應(yīng)該回到金本位制,有人認(rèn)為以比特幣為代表的數(shù)字貨幣能發(fā)揮作用,或者在某種意義上有生存空間。比特幣未來能不能發(fā)揮貨幣的功能,可以從能否替代政府發(fā)行的本位幣和銀行發(fā)行的信用貨幣這兩個(gè)角度來看。

國家貨幣與私人貨幣

比特幣與政府無關(guān),能否發(fā)揮貨幣的功能,涉及國家貨幣和私人貨幣兩個(gè)貨幣觀的爭議。歷史上有兩個(gè)著名經(jīng)濟(jì)學(xué)家的爭論,即凱恩斯與哈耶克。

今天認(rèn)為比特幣是貨幣的人往往從奧地利學(xué)派的代表性人物哈耶克那尋找支持。哈耶克認(rèn)為,貨幣是商品市場自由競爭的結(jié)果,貨幣最重要的屬性是支付手段,只要大家接受,任何東西都可以成為支付手段。哈耶克在晚年提出貨幣非國際化,多元貨幣競爭理論。奧地利學(xué)派認(rèn)為,人類社會最終的發(fā)展,會因?yàn)樨泿懦l(fā)所帶來的膨脹導(dǎo)致現(xiàn)在的貨幣體系垮臺,最終金本位回歸。按照這個(gè)邏輯,不受政府操控,供應(yīng)有天然限制的比特幣也可以取代現(xiàn)有貨幣。

凱恩斯認(rèn)為貨幣是國家法定的,即使金本位制也是政府規(guī)定的,國家貨幣已經(jīng)存在了幾千年,整個(gè)貨幣史就是公權(quán)力規(guī)定貨幣的歷史,貨幣的選擇不是市場競爭的結(jié)果。貨幣最重要的功能不是支付手段,而是計(jì)量單位或者價(jià)值尺度;先有了價(jià)值尺度的基礎(chǔ)地位,才有支付手段和儲蓄工具的功能。舉例來說,一元人民幣永遠(yuǎn)是一元人民幣,其名義值不會變化,其實(shí)際價(jià)值可以變化,但是體現(xiàn)為其他商品的價(jià)格的變化。這個(gè)特殊的屬性是所有商品交易、債務(wù)債權(quán)清算最終依賴于人民幣的基礎(chǔ)。

另外,法定貨幣不僅是法律規(guī)定的,其根本的經(jīng)濟(jì)基礎(chǔ)是政府稅收和支出。在中國,給政府交稅需要用人民幣支付,政府支出也是人民幣。廣義的政府收入和支出對GDP的比例大概百分之四五十,這是國家貨幣的經(jīng)濟(jì)基礎(chǔ)。

對于貨幣的起源的爭議且不說,應(yīng)該說現(xiàn)代的經(jīng)濟(jì)發(fā)展更符合凱恩斯的國家貨幣觀。比特幣能否成為貨幣,首要問題是它能不能成為計(jì)量單位(價(jià)值尺度)?我判斷世界上沒有哪個(gè)政府會這樣做。

商品(代用)貨幣與信用貨幣

看比特幣的另一個(gè)角度是商品貨幣與信用貨幣之爭。商品貨幣比如黃金的優(yōu)勢是稀缺性,是獨(dú)立于經(jīng)濟(jì)活動或者說外生的。但商品貨幣的購買力往往超過其作為商品的本身的價(jià)值,所以也被成為代用貨幣。從稀缺性和價(jià)值來看,比特幣類似商品貨幣或者代用貨幣。商品或者代用貨幣,其結(jié)算的完成發(fā)生在同一時(shí)間點(diǎn),所謂一手交錢一手交貨,這個(gè)交易就完成了。

信用不一樣,現(xiàn)貨的支付交易完成,但是整個(gè)信用交易沒有完成,整個(gè)交易要在未來的某一個(gè)時(shí)間點(diǎn)完成。也就是說,信用是經(jīng)濟(jì)活動內(nèi)在的一部分,是經(jīng)濟(jì)體系內(nèi)生的,這就是信用貨幣為什么很難控制的原因。比特幣交易的不可逆往往被認(rèn)為是一個(gè)優(yōu)勢,但恰恰這一點(diǎn)是反信用的。若要用代用(商品)貨幣來替代信用貨幣,就要求整個(gè)經(jīng)濟(jì)的生態(tài)有根本性的變化,這涉及如何看待信貸在經(jīng)濟(jì)中的角色。

熊彼特認(rèn)為,企業(yè)家創(chuàng)新需要融資,需要信貸,所以信貸是好的。戰(zhàn)后以來信貸越來越多地和房地產(chǎn)聯(lián)系在一起,尤其是80年代金融自由化,出現(xiàn)了信貸與房地產(chǎn)價(jià)格相互促進(jìn)的金融周期,往往伴隨房地產(chǎn)泡沫的形成與破裂,帶來金融危機(jī)。所以,信用是現(xiàn)代經(jīng)濟(jì)不可或缺的元素,但過度信用擴(kuò)張就是不好的。

指望用商品(代用)貨幣替代信用貨幣是不現(xiàn)實(shí)的。降低金融的順周期性,可行的做法是規(guī)范信貸行為。規(guī)范金融的綜合經(jīng)營需要把金融的公用事業(yè)部分(基礎(chǔ)性金融服務(wù))和風(fēng)險(xiǎn)投資部分區(qū)隔開來,不能相互滲透,而應(yīng)該存款歸存款,投資歸投資,打破剛性兌付。

央行數(shù)字貨幣

比特幣不能成為貨幣,并不是說其技術(shù)基礎(chǔ)區(qū)塊鏈和更廣義的金融科技沒有價(jià)值。一個(gè)例子是不少央行在探索發(fā)行數(shù)字貨幣。取決于具體設(shè)計(jì),央行發(fā)行數(shù)字貨幣可能有顯著的宏觀含義。如果僅僅替代流通中的現(xiàn)金,影響有限,如果帶來與銀行信用貨幣的競爭,可能改造現(xiàn)有的貨幣體系,而這種改造是好的。這是因?yàn)檠胄邪l(fā)行數(shù)字貨幣本質(zhì)上講是財(cái)政投放貨幣的行為,有兩個(gè)含義值得探討。

一是可以降低廣義貨幣增長對銀行信貸的依賴,從而降低金融的順周期性,二是如何利用好這個(gè)鑄幣稅資源。現(xiàn)在我們的M2大概160萬億,假設(shè)每年增長10%,即16萬億,假設(shè)其中1/5是央行數(shù)字貨幣發(fā)放的,就是3萬多億人民幣,按照現(xiàn)在13億人口來算,每人每年可以發(fā)2千塊人民幣。如果用這個(gè)資源減稅,比如降低基本生活用品的增值稅,可以對低收入階層有較大的幫助。從貨幣金字塔來看,就是增加頂部的本位幣發(fā)行,降低銀行信貸對貨幣擴(kuò)張的貢獻(xiàn),重復(fù)一開始講的,這兩種貨幣投放方式有截然不同的宏觀含義,兩個(gè)極端都不好,現(xiàn)在的問題太過依賴銀行信貸了。

總體來講,一個(gè)基本的結(jié)論是比特幣很難成為貨幣,各國政府不可能讓它成為經(jīng)濟(jì)活動和交易的記賬單位,而這是貨幣的根本屬性,比特幣也很難改變現(xiàn)代經(jīng)濟(jì)環(huán)境下的信貸生態(tài)。降低金融的順周期性,可行的途徑是對現(xiàn)有的貨幣金字塔進(jìn)行改造,規(guī)范金融,而不是重起爐灶。

(本文作者介紹:光大證券全球首席經(jīng)濟(jì)學(xué)家兼研究所所長。原中信證券全球首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:賈韻航 SF174

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼