股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

今年上半年,白酒行業普遍存在價格倒掛。在行業進入新一輪調整周期,酒商面臨現金流、庫存壓力等問題的背景下,白酒上市公司業績分化比較明顯。

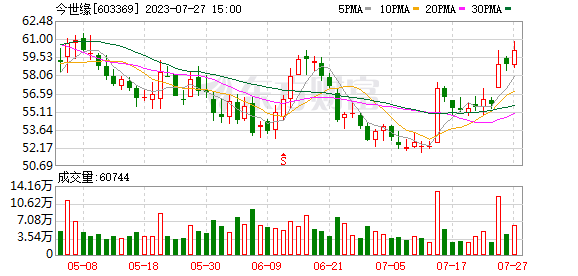

7月27日,大盤走低的情況下,白酒板塊逆市走高。舍得酒業漲超4%,口子窖、山西汾酒漲超3%,順鑫農業、古井貢酒等漲超2%。

當日晚間,今世緣發布上半年經營數據顯示,預計實現營業總收入59.70億元左右,同比增長28.46%左右;預計凈利潤20.50億元左右,同比增長26.7%左右。

據證券時報記者統計,截至目前,已有貴州茅臺、山西汾酒、今世緣、金種子酒、順鑫農業等多家上市酒企發布了上半年經營業績或業績預告。整體來看,行業“馬太效應”愈發明顯,市場越來越向頭部酒企集中,貴州茅臺、山西汾酒、今世緣等酒企上半年業績保持雙位數增長,而金種子酒延續虧損,順鑫農業由盈轉虧。

今世緣預計上半年業績增長26.70%左右

今世緣發布的公告顯示,今年上半年,公司銷售收入穩步增長,產品結構持續優化,公司整體發展態勢向好。經預測,2023年上半年,公司預計實現營業總收入59.70億元左右,同比增長28.46%左右;預計實現歸屬于上市公司股東的凈利潤20.50億元左右,同比增長26.70%左右。

實際上,市場對今世緣上半年的業績增長表現或早有預期。今年上半年以來,今世緣股價表現明顯強于其他白酒上市公司。數據顯示,今世緣今年上半年的股價漲幅為5.24%,而同期中證白酒指數下跌13.5%。

今世緣此前公布的一季報顯示,2023年一季度實現營收38.02億元,同比增長27.26%;歸母凈利12.55億元,同比增長25.20%。

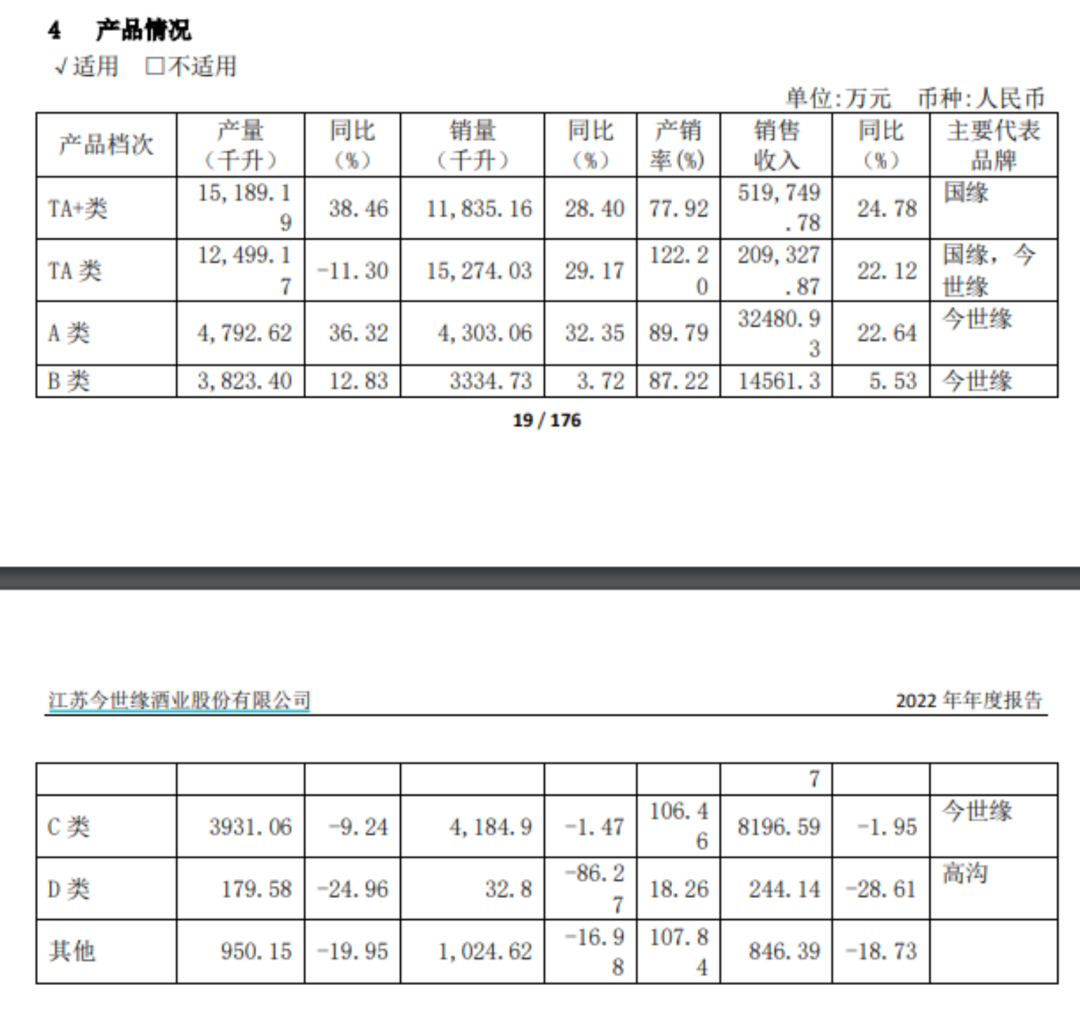

今世緣作為傳統蘇派濃香名酒,在發力中高端市場后,公司業績實現快速增長。公司是“三溝一河”組成之一,目前已有國緣、今世緣、高溝三大品牌,其中國緣系列主要發力次高端、高端價格帶,今世緣定位中高端價格帶,高溝覆蓋中低端價格帶。

今世緣的高速增長來自于國緣為代表的中高端產品快速爆發,此外,今世緣等銷量也增長不錯。公司2022年年報顯示,國緣、今世緣等中高端品牌2022年銷售收入增長較快,而高溝等低端酒銷售收入下降明顯。

而分區域看,今世緣的市場主要集中在江蘇省內,2022年江蘇省內銷售收入占比超90%。不過,今世緣也在謀求省外布局。在2022年年報中,今世緣表示,公司堅持戰略目標引領,全力聚焦白酒主業,加大改革攻堅力度,分品提升、分區精耕,加速構建品牌全國化新格局,深化“五力工程”,“品牌+渠道”雙驅動營銷體系建設成效明顯。

對于2023年營銷工作計劃,今世緣表示,2023年計劃實現營業總收入100億元左右,同時透露為了達成經營計劃目標,今世緣確定了營銷工作重點,包括做大V9清雅醬香品類,實現戰略引領;升級國緣品牌戰略定位,提升品牌價值,打造國緣大單品;突破今世緣中高端單品,以及構建全國化營銷模式等。

多家酒企上半年業績雙位數增長

盡管白酒行業遭遇多重不利因素影響,但多數酒企仍保持了兩位數的增長。作為全國化布局的龍頭酒企,貴州茅臺、山西汾酒近期公布的上半年經營數據顯示,營收、凈利潤均實現了兩位數增長。

貴州茅臺公布的數據顯示,2023年上半年,公司預計實現營業總收入706億元左右,同比增長18.8%左右;預計實現歸屬于上市公司股東的凈利潤356億元左右,同比增長19.5%左右。

論增長速度,山西汾酒則在龍頭酒企中“更勝一籌”。山西汾酒公告稱,2023年上半年,公司預計實現營業總收入190.11億元左右,同比增長23.98%左右;預計實現歸屬于上市公司股東的凈利潤67.75億元左右,同比增長35.15%左右。

公司表示,2023年以來,公司堅持品牌建設,緊抓終端維護,持續精耕長江以南核心市場,市場結構進一步優化,青花汾酒系列等中高端產品實現較快增長。

與龍頭酒企穩健增長形成鮮明對照的是,部分中低端酒企業績不太樂觀。金種子酒預計上半年歸屬于上市公司股東的凈利潤為-3200.00萬元到-4800.00萬元。金種子酒表示,業績虧損主要因為中高端新產品尚在推廣培育中,低端產品銷售占比較大,利潤率較低。

順鑫農業預計上半年歸屬于上市公司股東的凈利潤為虧損5500萬元至虧損11000萬元,上年同期為盈利3997.78萬元。不過,公司業績表現不佳與其酒營業務關系或不大。公司表示,凈利虧損一方面是因房地產市場持續低迷,房地產項目銷售及回款緩慢,影響公司整體業績,同時,出售商務中心及寰宇中心兩棟樓宇資產產生的稅費對報告期凈利潤產生較大影響。另一方面是因國內生豬平均價格持續低位運行,公司生豬養殖與屠宰業務兩端承壓,豬肉產業虧損較大。

今年以來,受制于經濟環境及消費氛圍的影響,白酒基礎消費出現明顯結構性分化,流通端、供給側都出現不同程度內卷態勢,白酒行業和市場已進入新一輪調整期。

據《2023中國白酒市場中期研究報告》(簡稱“報告”),2023年白酒行業和白酒市場進入新一輪調整期,白酒產業由增量發展時代進入存量競爭時代。其中,消化庫存是2023年的首要任務。《報告》指出,預計下半年隨著中秋節、國慶節的到來,酒類消費市場將逐步恢復。

白酒板塊調整或接近尾聲

對于板塊當前估值,方正證券認為,前期市場擔憂白酒庫存周期及批價倒掛問題,疊加經濟下行周期導致預期較低,當前白酒板塊基本面調整接近尾聲,悲觀預期已充分釋放,上半年宏觀經濟及庫存壓力下,酒企積極調價控貨,批價維持在相對穩定水平彰顯韌性。

中信證券的研報也認為,白酒行業復蘇斜率低點已過,龍頭酒企二季度業績整體平穩、符合預期,下半年中秋國慶旺季動銷有望展現韌性。在當前估值偏低、行業基本面長期穩健的基礎上,出現邊際抬升望推動板塊表現。

平安證券研報指出,當前白酒板塊預期面、政策面已見底,下挫空間有限。酒企經營仍然保持良性,回款進度表現良好,價盤保持穩定,庫存相較去年同期處于較優水平。目前居民消費意愿仍在筑底,靜待修復。當前白酒板塊的估值處于階段內較低水平,且行業具備穿越周期的能力。

(文章來源:證券時報)

責任編輯:張恒星 SF142

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)