來源:金融時(shí)報(bào)

作者: 吳曉靈

近日大家對(duì)財(cái)政赤字貨幣化有許多的討論,我們應(yīng)該從理論、邏輯和實(shí)證上考慮這樣兩個(gè)問題:1)什么是財(cái)政赤字貨幣化;2)用什么方法彌補(bǔ)財(cái)政赤字。我們的結(jié)論是:中國市場仍有一定的政府債券容納能力,中國人民銀行沒有必要在一級(jí)市場直接購買政府債券,應(yīng)該通過公開市場買賣政府債券向市場提供必要的流動(dòng)性支持。

01

什么是財(cái)政赤字貨幣化

人類使用的貨幣(不討論現(xiàn)在的數(shù)字貨幣)有兩類,一是實(shí)物貨幣,如黃金;二是紙質(zhì)貨幣,如法定貨幣現(xiàn)鈔。紙質(zhì)貨幣也有兩種,一種是通過銀行信用體系創(chuàng)造的貨幣——銀行券和存款貨幣(表現(xiàn)為支票),中央銀行發(fā)行的銀行券即是法定貨幣現(xiàn)鈔;另一種是依靠政府信用向社會(huì)投入的貨幣。歷史上在戰(zhàn)爭時(shí)期靠強(qiáng)權(quán)發(fā)行貨幣籌措經(jīng)費(fèi)之事時(shí)有發(fā)生,如美國南北戰(zhàn)爭時(shí)南方政府的綠背鈔票,中國軍閥割據(jù)時(shí)的地方貨幣等。由于政府的紙幣發(fā)行很難與經(jīng)濟(jì)活動(dòng)協(xié)調(diào),往往以紙幣不值錢而告終。

銀行通過發(fā)放貸款和票據(jù)貼現(xiàn)等活動(dòng)創(chuàng)造信用貨幣——銀行券和存款,在貸款有效益能歸還的情況下,創(chuàng)造的貨幣會(huì)與經(jīng)濟(jì)活動(dòng)相適應(yīng)。在現(xiàn)代貨幣銀行制度下,政府放棄了強(qiáng)行投入紙幣彌補(bǔ)赤字的方式,用發(fā)債籌措資金彌補(bǔ)赤字。當(dāng)政府債券被央行買進(jìn),則央行向社會(huì)提供了流動(dòng)性,商業(yè)銀行通過貸款創(chuàng)造貨幣的能力加大,這是財(cái)政赤字貨幣化的信用方式。

從理論上講,央行從一級(jí)市場買進(jìn)政府債券和從二級(jí)市場買進(jìn),貨幣創(chuàng)造的效果是一樣的,但經(jīng)濟(jì)機(jī)制不一樣,是兩種不同的資源配置方式。央行從一級(jí)市場買進(jìn),央行缺乏主動(dòng)權(quán),對(duì)財(cái)政紀(jì)律的制約有限,因而各國央行一般不從一級(jí)市場買進(jìn),甚至國家立法禁止央行從一級(jí)市場買入,我國《人民銀行法》即有此規(guī)定。從二級(jí)市場買進(jìn)政府債券,盡管央行操作時(shí)也會(huì)與財(cái)政協(xié)調(diào),但買進(jìn)數(shù)量、價(jià)格會(huì)以貨幣政策目標(biāo)為準(zhǔn)。而且,國債二級(jí)市場的收益率曲線會(huì)形成金融市場的無風(fēng)險(xiǎn)收益率基準(zhǔn),引導(dǎo)金融市場價(jià)格形成。

02

量化寬松貨幣政策與央行買賣政府債券

(一)量化寬松貨幣政策的實(shí)質(zhì)是央行直接向社會(huì)提供流動(dòng)性

量化寬松的貨幣政策是2000年日本央行首創(chuàng)的,2008年金融危機(jī)后美聯(lián)儲(chǔ)和歐央行等相繼采用。量化寬松貨幣政策的實(shí)質(zhì)是央行政策利率接近0%且商業(yè)銀行缺乏貸款能力或貸款意愿時(shí),央行不得不直接面對(duì)市場提供流動(dòng)性。中央銀行通過公開市場買賣國債是央行政策工具之一。實(shí)行量化寬松貨幣政策時(shí),央行除買賣國債外,還直接購買非銀行機(jī)構(gòu)的債權(quán),此時(shí)是央行替代商業(yè)銀行向社會(huì)提供信用并創(chuàng)造貨幣,央行的貨幣政策目標(biāo)并未改變。美聯(lián)儲(chǔ)仍以失業(yè)率和2%的通脹為目標(biāo),在未達(dá)目標(biāo)前美聯(lián)儲(chǔ)的操作空間是“無限”的。

從下圖中我們可以看到美聯(lián)儲(chǔ)資產(chǎn)擴(kuò)張與商業(yè)銀行信貸增長的替代關(guān)系。

圖一美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表規(guī)模與銀行信貸,數(shù)據(jù)來源:Wind,截至2020年3月

1)2008年9月美聯(lián)儲(chǔ)為救助金融機(jī)構(gòu),買進(jìn)非金融機(jī)構(gòu)的金融資產(chǎn),資產(chǎn)急劇擴(kuò)張,此時(shí)銀行的貸款能力和意愿尚未消失,于是出現(xiàn)了美聯(lián)儲(chǔ)資產(chǎn)、銀行信貸和貨幣供應(yīng)量M2同時(shí)增長的情況。此后銀行信貸同比增速急劇下降到2009年10月的-5.4%,直到2011年下半年才恢復(fù)穩(wěn)定增長。從2010年底到2020年1月,美聯(lián)儲(chǔ)資產(chǎn)增長與銀行信貸增長總體呈現(xiàn)負(fù)相關(guān)。

2)美元貨幣供應(yīng)量并未因?yàn)榱炕瘜捤傻呢泿耪叨鵁o限擴(kuò)張。M2同比增速在2009年1月最高達(dá)到10.4%,此后一路下降,降至2010年3月的1.6%,此后逐步上升到2012年的10%左右。以后幾年M2增長有波動(dòng),但2012年至2019年平均為6.1%。

另外,從央行資產(chǎn)擴(kuò)張與社會(huì)信用擴(kuò)張、M2的增長比例也可看出美國和日本在執(zhí)行量化寬松貨幣政策時(shí)信用傳導(dǎo)不暢的情況。2007年至2017年美國、日本央行資產(chǎn)負(fù)債表分別擴(kuò)張了346%、369%,但信用擴(kuò)張分別為21.40%、-0.08%,M2分別增長86%、36%。

目前中國的銀行信用體系運(yùn)轉(zhuǎn)效率盡管有待進(jìn)一步提高,但銀行貸款的能力和意愿均在,傳導(dǎo)機(jī)制一直順暢。2007年至2017年人民銀行資產(chǎn)負(fù)債表增長115%,帶動(dòng)信用擴(kuò)張413%,M2增長319%。這說明傳統(tǒng)的貨幣銀行學(xué)理論并未過時(shí)。

(二)危機(jī)以來美聯(lián)儲(chǔ)和日本央行等央行的非常規(guī)操作是買進(jìn)非政府債權(quán)

美聯(lián)儲(chǔ)一直通過公開市場持有政府債券,危機(jī)嚴(yán)重時(shí)短時(shí)間增加了對(duì)商業(yè)銀行和對(duì)私人部門的債權(quán),擴(kuò)大了對(duì)非銀行機(jī)構(gòu)的債權(quán),2008年1月至2010年9月政府債券的持有比重是減少的。

圖二 2000年-2019年美聯(lián)儲(chǔ)資產(chǎn)結(jié)構(gòu)

日本央行從2000年開始實(shí)行量化寬松貨幣政策增加的就是商業(yè)銀行債權(quán),此后又增加了對(duì)非銀行金融機(jī)構(gòu)和私人部門的債權(quán),對(duì)政府債權(quán)的比重是波動(dòng)的。

圖三 2000年-2019年日本銀行資產(chǎn)結(jié)構(gòu)

03

貨幣數(shù)量論并未過時(shí),只是還需考慮資產(chǎn)價(jià)格

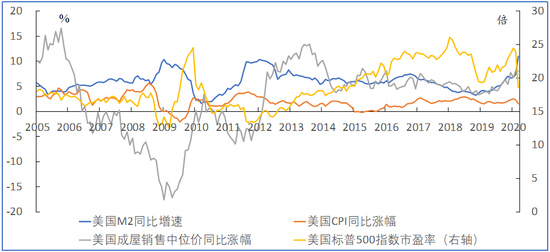

危機(jī)以來西方主要國家實(shí)行量化寬松的貨幣政策,但CPI一直難以達(dá)到目標(biāo)且面臨通縮的風(fēng)險(xiǎn),是貨幣數(shù)量論失效了嗎?如果我們把M2的增長與CPI、房價(jià)和股市的市盈率參照來看,則會(huì)發(fā)現(xiàn)CPI與房價(jià)、股市市盈率有某種替代關(guān)系。貨幣過多也會(huì)反映到資產(chǎn)價(jià)格上。圖四有直觀的表現(xiàn)。

圖四美國貨幣擴(kuò)張、物價(jià)、資產(chǎn)價(jià)格走勢,數(shù)據(jù)來源:Wind,截至2020年3月

2008年9月后,美國由于金融危機(jī)的影響,盡管M2增長超出以往,但CPI、房價(jià)(美國成屋銷售中位價(jià)同比漲幅)、股市市盈率(美國標(biāo)普500指數(shù)市盈率)一齊下跌。2011年經(jīng)濟(jì)平穩(wěn)后CPI漲幅逐步下降,但房價(jià)和股市市盈率均開始上升,直到2019年底股市市盈率均有較好的增長。

CPI在發(fā)達(dá)國家面臨通縮風(fēng)險(xiǎn)的原因,1)消費(fèi)品在全球化的背景下供應(yīng)充足,且成本較低;2)收入分配差距的擴(kuò)大使低收入人群消費(fèi)能力有限,高收入人群有消費(fèi)能力但消費(fèi)品需求有限,更多的收入會(huì)用于投資。

市場貨幣過多時(shí),除貨幣流通速度延緩?fù)猓€會(huì)流向其他交易,于是出現(xiàn)了CPI與資產(chǎn)價(jià)格的替代現(xiàn)象。多年來央行一直在討論貨幣政策是否應(yīng)關(guān)注資產(chǎn)價(jià)格的問題也是對(duì)這一現(xiàn)象的思考。

圖五 中國貨幣擴(kuò)張、物價(jià)、資產(chǎn)價(jià)格走勢,數(shù)據(jù)來源:Wind,截至2020年3月

圖五也反映了中國CPI與資產(chǎn)價(jià)格的關(guān)系。1998年中國開啟了住房商品化進(jìn)程,當(dāng)貨幣供應(yīng)量增長很快時(shí),CPI與資產(chǎn)價(jià)格,特別是房價(jià)也呈現(xiàn)了替代現(xiàn)象。盡管中國的房價(jià)還有某種程度的控制,盡管中國房價(jià)上漲的主要原因是房地產(chǎn)制度,地價(jià)與稅收占很大比重,但沒有貨幣的供應(yīng),也不能實(shí)現(xiàn)其價(jià)格。消費(fèi)品漲幅不大,不意味著貨幣過多無害,不意味著不必關(guān)注。

04

目前存在的名義負(fù)利率是中央銀行的政策利率,尚無對(duì)銀行客戶的名義負(fù)利率。

負(fù)利率有名義負(fù)利率與實(shí)際負(fù)利率。當(dāng)通貨膨脹率高于銀行利率時(shí)會(huì)出現(xiàn)實(shí)際負(fù)利率,此時(shí)借款是有利的。名義負(fù)利率是公布的利率,對(duì)此問題市場有各種討論。目前有的央行公布的負(fù)利率是金融機(jī)構(gòu)在央行的存款利率,目的是加大銀行的存款成本、督促銀行對(duì)市場放貸。但即使是這樣,銀行也不一定放貸。因?yàn)樨?fù)利率減少的是收益,而放貸面臨的是本金損失的風(fēng)險(xiǎn)。對(duì)市場參與者,銀行并未實(shí)行負(fù)利率(對(duì)小額存款收費(fèi)不算)。市場中有負(fù)收益的產(chǎn)品,那是在收益都不好時(shí)對(duì)虧損少的產(chǎn)品的選擇。

危機(jī)時(shí)期中央銀行只在商業(yè)銀行貸款意愿不強(qiáng)時(shí)才考慮負(fù)利率政策。目前中國銀行(維權(quán))系統(tǒng)的貸款意愿正常,負(fù)利率不應(yīng)作為選項(xiàng)。

05

危機(jī)救助措施對(duì)財(cái)政赤字的影響

在正常時(shí)期政府都會(huì)有債務(wù),這些債務(wù)有的用于有經(jīng)濟(jì)效益的事項(xiàng),具有還本付息的能力,比如市政債,專項(xiàng)債,因而不計(jì)入財(cái)政赤字。通常說的政府債券是指為彌補(bǔ)財(cái)政赤字而發(fā)行的債券,它的償還靠未來的財(cái)政收入增長。目前各國政府都面臨支出增加剛性,收入增加困難的窘境,赤字增加是常態(tài)。應(yīng)對(duì)新冠肺炎疫情的救助措施和應(yīng)對(duì)經(jīng)濟(jì)危機(jī)的措施使各國財(cái)政面臨著前所未有的挑戰(zhàn)。

分析各國的救助措施一般是四類。一是稅收減免,這是減少財(cái)政收入;二是直接對(duì)困難和失業(yè)人群的現(xiàn)金補(bǔ)助;三是加大應(yīng)急管理和防疫醫(yī)療的支出;四是直接提供財(cái)政貸款本金或財(cái)政為企業(yè)貸款擔(dān)保、貼息。后三項(xiàng)加大財(cái)政的支出。在此格局下財(cái)政赤字必然擴(kuò)大,增加政府債券的發(fā)行是唯一的出路。

中國政府應(yīng)對(duì)疫情及疫情對(duì)經(jīng)濟(jì)的沖擊,提出了保居民就業(yè)、保基本民生、保市場主體、保糧食能源安全、保產(chǎn)業(yè)鏈供應(yīng)鏈穩(wěn)定、保基層運(yùn)轉(zhuǎn)的六保政策,并出臺(tái)了一系列減稅、減負(fù)、補(bǔ)助、加大投資的財(cái)政政策和加大有針對(duì)性的貸款投入、央行定向提供低息再貸款、減免貸款利息、延緩還款期限的金融政策。這些政策中,有些有經(jīng)濟(jì)效益,可以發(fā)行專項(xiàng)債或特別國債,但大量的沒有經(jīng)濟(jì)效益的支出只有擴(kuò)大赤字、增加政府債券發(fā)行。

在財(cái)政政策的實(shí)施中為了盡量減少赤字,應(yīng)最大限度地發(fā)揮財(cái)政資金的杠桿作用,用財(cái)政擔(dān)保和財(cái)政貼息的方式引導(dǎo)金融資金的投入,用少量財(cái)政資金撬動(dòng)社會(huì)資金。

06

政府債券發(fā)行方式的選擇

面對(duì)大量的政府債券發(fā)行,社會(huì)開展了發(fā)行方式的討論,即財(cái)政赤字貨幣化的討論。前面我們講過,財(cái)政赤字貨幣化就是讓央行持有政府債券。有人擔(dān)心社會(huì)資金不能消化大量增加的政府債券,提出讓央行直接從一級(jí)市場買入的建議。我們的建議是,讓社會(huì)資金在一級(jí)市場買入政府債券,如果市場流動(dòng)性有問題,則央行通過二級(jí)市場買賣政府債券提供流動(dòng)性。

人民銀行從二級(jí)市場買賣政府債券,最大的好處是可以以此形成國債的收益率曲線,為金融市場提供風(fēng)險(xiǎn)定價(jià)基準(zhǔn)。財(cái)政應(yīng)該增加債券的期限檔次,為市場提供連續(xù)的定價(jià)基準(zhǔn)。

目前中國市場有容納政府債券的充足余地。從宏觀上看,中國是高儲(chǔ)蓄率國家,儲(chǔ)蓄率位列世界前茅。2019年末政府債券(國債+地方政府一般債+地方政府專項(xiàng)債)37.2萬億元,銀行持有81%,占銀行資產(chǎn)余額的13.9%。政府債券增量4.8萬億元,銀行占比83%,占銀行資產(chǎn)增量的18.8%。截至2020年4月末,存款類金融機(jī)構(gòu)資金運(yùn)用余額同比增長12.2%。若假設(shè)年末增速也為12.2%,則全年資金運(yùn)用增量為26.6萬億元。假設(shè)政府債券在銀行資產(chǎn)增量中的占比和2019年相同,仍為18.8%,則銀行至少有能力買入5萬億元。2019年銀行之外的機(jī)構(gòu)持有政府債券增量為0.8萬億元,可假設(shè)其2020年增量不變。兩者合計(jì)5.8萬億元。

2019年人民銀行通過降低法定存款準(zhǔn)備金率釋放了2.7萬億元的流動(dòng)性。財(cái)政發(fā)債是流動(dòng)性的收縮,但財(cái)政支出流動(dòng)性就會(huì)回歸市場。如果市場需要,央行可以通過多種方式提供流動(dòng)性,也包括買入政府債券提供流動(dòng)性。只要央行和財(cái)政密切配合,政府債券市場發(fā)行是可行的。

盡管我們的上述分析政府債券發(fā)行尚有余地,但我們還是應(yīng)該從緊安排財(cái)政支出,提高財(cái)政資金的使用效益,維護(hù)財(cái)政紀(jì)律,維護(hù)中國經(jīng)濟(jì)的健康發(fā)展。

(作者系清華大學(xué)五道口金融學(xué)院理事長)

責(zé)任編輯:李思陽

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)