安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

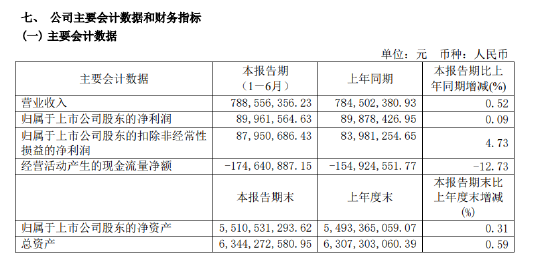

近日,古越龍山發布了2023年半年度報告。半年報顯示,上半年公司實現營業收入7.89億元,同比增長0.52%;凈利潤8996.16萬元,同比增長0.09%,基本每股收益0.1元。

公開信息顯示,古越龍山是一家專業從事黃酒的制造、銷售及研發的龍頭企業,公司生產黃酒原酒、黃酒瓶裝酒等,主要產品涵蓋古越龍山、女兒紅、狀元紅、沈永和、鑒湖牌等,其中古越龍山作為中國黃酒行業的標志性品牌等,享有“國粹黃酒”的美譽。

值得注意的是,古越龍山發布半年報的第二天,公司股價大跌6.27%,報收10.31元。看來,“黃酒一哥”0.52%營收與0.09%凈利的同比漲幅,市場并不滿意。

今年年初,在古越龍山的內部大會上,孫愛保就喊話稱,必須樹立“不進則退、小進也是退”的理念。在他看來,個位數增長就是退,雙位數增長才是進。

目前來看,古越龍山“小進也是退”,提升業績還需加一把勁。

業績發展顯疲態

《酒業內參》梳理古越龍山近幾年業績發現,業績發展依舊不振。2019年至2022年,營收分別為17.59億元、13.01億元、15.77億元、16.2億元。凈利潤分別為2.1億元、1.5億元、2億元、2.02億元。2022年營收雖對比前兩年有所上升,但還未高于2019年收入。凈利潤雖是緩慢增長,但仍舊低于2019年。

那么,在酒業升溫的背景下,古越龍山這幾年豈不是在原地踏步?

對此,酒類分析師蔡學飛告訴《酒業內參》,古越龍山原地踏步不是單一企業的問題,是品類發展的行業難題,2022年營收凈利不及2019年,直接原因是疫情對于消費場景的封鎖,深層次原因是黃酒品類缺乏社交溢價。古越龍山沒有完成產品結構升級,市場前置性投入也較大。

同時,近幾年古越龍山的銷售用費也處于增長狀態。2019年至2022年,其銷售費用率分別為19.9%、11.76%、10.75%、11.09%。除了2020年銷售費用同比減少外,其余三年均是增加的。

到了今年上半年,銷售費用依舊處于增長態勢。半年報顯示,古越龍山的銷售費用增加了15.4%,由去年同期的0.88億元上漲到1.02億元。其中職工薪酬、廣告及業務宣傳費、電子商務平臺費用占比最高,分別為36.26%、26.32%、20.37%。

但銷售費用的增加,并沒有帶來業績的顯著增長,反而帶來了利潤的壓力。

高端化和年輕化戰略雙雙受挫

今年5月,古越龍山在2022年度股東大會上表示,將持續推進“高端化、年輕化、全球化、數字化”戰略,推動黃酒產業更好傳承發展。

《酒業內參》查詢半年報發現,在古越龍山營收構成中,中高檔酒的收入為5.43億元,占總營收的68.91%,同比增長了2.18%。

可見,高檔酒的營收好壞,對古越龍山整體營收的影響最大。蔡學飛也指出,古越龍山最近幾年大力實施品牌高端化,但整體盈利能力較差。

資料顯示,古越龍山主營業務是黃酒。旗下產品按出廠價分為普通酒和中高檔酒,其中普通酒主要代表品牌是500、600ml加飯花雕酒,中高檔酒主要品牌為中央庫藏、清醇、國釀、青花醉系列。

近些年來,酒業消費升級,越來越多的酒企進軍高端化和年輕化。2021年中國酒業協會發布的《中國酒業“十四五”發展指導意見》,明確了黃酒發展的路徑,提出了“高端化、年輕化、時尚化”的產業發展方向。

對此,古越龍山近些年來推出不少中高端產品。2019年推出國釀1959白玉、國釀1959青玉兩大新品上市,前者單價1959元,后者售價為599元。價格高端的背景下,借助國潮文化吸引新一代年輕群體。但是比較依賴傳統的線下渠道,淘寶旗艦店中,國釀1959白玉僅有1人付款。同時,在京東電商平臺上,國釀1959白玉、國釀1959青玉的價格均低于指導價格。

可以說,古越龍山的高檔酒賣的并沒有想象中順利。而對于年輕化,古越龍山似乎也沒有大的突破。

業內人士指出,黃酒具有文化性、健康性、利口性等特征,確實可以借助目前國潮文化興起開展年輕化轉型,并且積極的進行以低度氣泡酒等為方向的品質創新,但是客觀地說年輕消費者品牌忠誠度較低,購買力有限,本身也不是傳統酒類主力消費人群,黃酒企業需要先解決黃酒的普及與品質推廣等基礎問題,才能厚積薄發。

除了中高端產品乏力,華東地區的收入降低,也為古越龍山業績帶來了不小的影響。

“大本營”失速

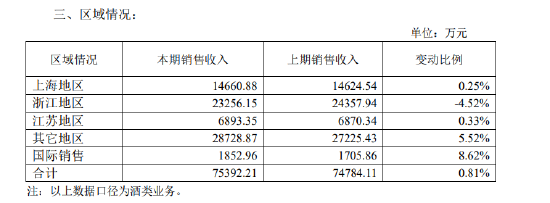

半年報顯示,古越龍山“大本營”浙江地區銷售收入出現下滑,銷售收入2.33億元,同比減少超1100萬元,下滑4.52%。

究其原因,或與浙江地區的經銷商變動相關。半年報顯示,上半年浙江地區經銷商數量為632個,增加25個,減少29個,凈增加為負。

除了浙江,上海和江蘇的經銷商數量也在下降,而江浙滬的營收占比總營收的6成。

除此之外,上半年古越龍山的合同負債為0.84億元,同比下滑超52%。

對此,蔡學飛表示,一方面是整個華東市場由于經濟原因,社會消費比較疲軟,另一個方面是浙江市場酒類競爭加劇。還有就是古越龍山盲目的高端化,短期內效果不明顯,導致整體業績的下滑,更多的還是浙江市場本身酒類消費結構在變化,黃酒競爭優勢不明顯,被白酒、洋酒、紅酒與新酒飲擠壓嚴重。

值得注意的是,雖然華東地區失速,但是古越龍山的全國化進程在加快。數據顯示,今年上半年,除了華東地區以外的其他地區,銷售收入增長了5.52%,經銷商數量也凈增加了16家。

同時,上半年古越龍山品鑒館全國布局繼續深化,新增南寧、珠海、義烏、太原、合肥5家品鑒館,目前全國品鑒館已開設46家。

黃酒賽道痛點何解

“黃酒老大”古越龍山業績不振,“黃酒老二”的會稽山近幾年業績同樣不容樂觀。行業龍頭的平淡業績也反應了黃酒行業的不振。整個黃酒行業規模一直沒有突破200億,并從從2017年開始逐漸萎縮。

公開資料顯示,黃酒產業2021年全國規上企業銷售收入127.17億元,同比下降5.24%;利潤16.74億元,同比下降0.97%。而在2021年,口子窖全年凈利為17.27億元,營收規模位列20家白酒上市公司第9位,從數據可以看出,全國規模以上黃酒企業總利潤僅為一家白酒中部企業的利潤水平。

那么,黃酒賽道的痛點是什么?

業內人士認為,黃酒消費在國內及整個東亞市場依然處于小眾地位,短期內獲得較大增量的可能性并不大,且黃酒社交屬性偏弱,不是消費主流,品類價值不高,可能限制其發展。

蔡學飛表示,黃酒作為中國最古老的酒種,目前最大的痛點是消費文化不充分,品類社交性不足,無法滿足消費者在商務、禮品與宴席等場景消費,并且黃酒品類教育不足,長期局限于江浙滬地區,缺乏全國性的品類推廣與品質口感培育,市場接受程度低。最后是黃酒企業自身發育不足,缺乏行業與政府的扶持與引導,小散亂的情況長期存在,都影響了黃酒的發展。

對于黃酒業未來如何發展,酒類專家肖竹青對《酒業內參》表示,只有重視消費者關于黃酒文化的教育培養,培養公眾消費黃酒的習慣,將黃酒作為中華悠久歷史的一個符號實現全國化推廣,努力培養更多更廣泛的黃酒消費場景才是中國黃酒的骨干企業應該去做的事情。

“這個時間會很漫長,也會很很費資源,但是必須要做,不然黃酒品類起不來,黃酒行業就很難有希望。”他說。

責任編輯:鄧健

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)