股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

喜茶第一個過河,卻仍然背著船

作者 / 龔向新

來源 / 盒飯財經(ID:daxiongfan)

新式茶飲界的百億俱樂部中,即將跑出一匹上市黑馬。

2月11日,奈雪の茶發表聲明,已遞交招股說明書,這意味著:“新式茶飲第一股”的拉鋸戰再生巨變,曾被推崇為龍頭的喜茶,或將錯失“第一股”的身份。據市場消息,喜茶預估在3月才遞表港交所。

除了在資本戰場失利,回顧當下喜茶的營業地位,也頻有失守。2020年初,喜茶創始人聶云宸放出豪言,年內門店總數要破800家,但截至2021年初,數字卻停滯于695家,比起百億俱樂部的另外兩個玩家,喜茶的優勢不再。

數據顯示,截至2021年2月,奈雪の茶門店數量破500家,正在步步逼近喜茶;而“下沉霸者”蜜雪冰城,早在去年6月,就已官宣成為“首家門店破萬的茶飲企業”。

估值方面,喜茶也不再是領跑者。蜜雪冰城在三四線市場的黑馬之姿,曾讓資本排起長隊,張紅超甚至一度拒加投資人微信,直到今年初,才牽手高瓴、龍珠,走完首輪20億融資,估值也隨之突破200億,反超喜茶的160億估值,此外,它還宣布將在年內完成A股上市流程。

不難發現,2021剛開年,新茶飲百億玩家之間的排位賽,就誕生了新賽點,而喜茶暫時失意。

2020年,它曾第一個登上150億估值大陸,但過河之后,身上仍然背著“船”,高端品牌定位、高昂運營成本,隨著一二線城市市場趨向飽和,正成為喜茶身上另一種形式的負重,面對如今的市場變局,它有些邁不開腿,三四線城市這方水土,也與自身不夠合宜。

喜茶能將自己的“靈感之茶”,兜售給下沉市場用戶嗎?疫情導致了運營成本加劇上升,喜茶的應對決策是否妥當?在新茶飲三角戰役中,喜茶和奈雪承受著哪些真實傷害?

1

運營不能承受之重

疫情正在考驗喜茶的品牌與運營。2019年以前,“高端”是喜茶在新茶飲界,頻頻致勝的一把利器,但在當下時局中,它們開始呈現出軟肋狀態。

疫情前的喜茶店頭,是何圖景?2018年正月初五,喜茶三里屯店外,發生過最高7小時的排隊記錄,黃牛也放出了三倍之高的倒賣價格,為應對堪比春晚搶票的亂象,喜茶不得已施行實名制購茶,而且每人最多購買六杯。

喜茶的價位,也幾度沖擊國產奶茶品牌的紅線,賣出了20-30元的價格區間,是蜜雪冰城的三四倍。

之所以能在一二線城市,以較高價格連續復制熱賣,與喜茶在品牌定位、店面設計、原料成本、人工服務、直營模式等方面的運作,脫不開關聯。這些環節上的重投入,曾支撐喜茶的市場領導地位,如今卻讓它背上一定的“包袱”。

與蜜雪冰城“讓年輕人獲得奶茶和冰淇淋自由”的主張不同,喜茶直擊感性需求,用“一杯好茶,激發一份好靈感”,與一線城市的年輕用戶群體,深度溝通,但從另一個角度看,這也讓喜茶在一定意義上,不具備大幅切換產品定位的靈活性。

此外,喜茶一直堅守的直營模式,雖為其在產品線、融資等方面,提供了更好的品質掌控度與說服力,但595家門店的運營成本,也直接捏在了自己手中。

在門店大小的抉擇上,喜茶顯著偏向星巴克“第三空間”的策略。公開資料顯示,在喜茶提出的“空間體驗”理念下,其門店面積平均在200平方左右,達到了普通奶茶店的四五倍,位置也多開在城市中心商圈,或高檔寫字樓內。

同時,喜茶還被外界稱為“一家被奶茶耽誤的設計公司”,幾乎每一家門店都進行了主題式裝潢,比如人氣較高的黑金風格店、粉色風格店,而且,還維持著“店店不同”的設計策略,這又將是一筆待回收的成本。

人工投入方面,據公開資料顯示,喜茶每個門店平均需要8位店員,負責排號、點單、收銀、飲品制作等工作,喜茶需要支付給他們基本工資、加班費、餐補費、全勤補貼、以及營業分成等,每個人每月的雇傭成本在5000-7000元,數據顯示,早在2020年3月,喜茶直接管理的員工總人數就已超過1萬名。

曾有業界人士評估喜茶的開店成本,在數據模型估算下,包括門店租金、開店位置、裝修設計、設備折舊、人力成本等元素在內,一線城市的喜茶門店,每月固定成本需要近50萬元,新一線和二線城市的門店則需40萬元左右。

高舉高打的模式,構成了可以計算出的運營壓力,在正常情況下,它可謂茶飲品中的愛馬仕,但當疫情爆發后,它將承受更大的壓強。喜茶部分門店在疫情中發生空置,曾一度關停湖北所有店面,其他地區也因商場封鎖,有近50%門店停業。

雖然自2020年3月起,多個地方政策放寬,線下消費開始回暖,但根據麥肯錫針對5億購物者、50億筆消費大數據分析顯示,截止5月10日,商業活動雖已達疫情前84%水平,但食品餐飲、百貨商場等類別恢復較慢,客流仍下降30%左右。

來源:麥肯錫數據

2020年全年,喜茶從未公布是否遭遇時局沖擊,以及帶來多大幅度影響。但它的直接競爭對手奈雪の茶,卻曾披露過一個“小”數據,其創始人彭心曾稱:“品牌在全國開出的420家線下門店,十天共計虧損過億元,主要來自門店租金和人力投入。”而在那一發展階段,喜茶與奈雪同樣是400家門店左右,員工規模也均在1萬人左右。

重壓之下,喜茶頻頻做出調整動作。

去年2月,喜茶以原料成本問題為由,上調部分產品價格,雖然只有一兩元,但卻登上微博熱搜,共有3.7億人參與討論#奶茶超過30元,你還會再喝嗎?#這一話題,在其中的投票環節,有一多半人表示“被勸退”。

多數網友不接受30元的奶茶

去年中旬,喜茶開始線上零售化探索,其于4月21日,上線天貓旗艦店,除了推出0糖氣泡水、茶包禮盒、夾心冰淇淋等主營范圍下的產品,還上線多款周邊產品,例如果茶玻璃杯、吸管杯、限定手機殼、長襪等,但沒有爆款出現。

實際上,喜茶很久前就開始探索IP衍生產品,在2018年曾推出100款周邊,但并未出現如星巴克“貓爪杯”那樣的爆品。

當外界營商環境發生變化,喜茶背上的“大船”格外沉重,與此同時,一二線城市的市場也走向飽和,喜茶在尋找新增長點的征途中,也同樣背負著來自過往的牽絆。

2

品牌轉身之痛

喜茶不僅要面對運營壓力,在自己的主戰場上,也即一線城市市場,態勢正發生巨變。

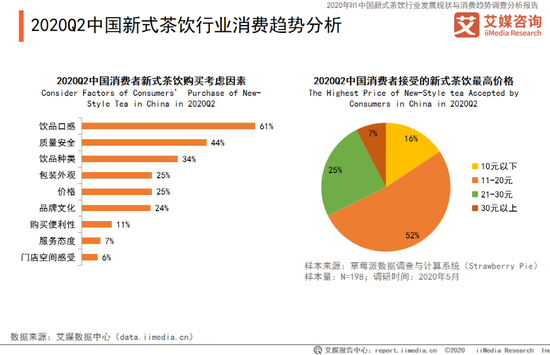

在《2020年H1中國新式茶飲行業發展現狀與消費趨勢調查分析報告》中,艾媒咨詢分析師指出:一線城市的新式茶飲市場,已經基本飽和,各品牌需轉向下沉市場,尋求新的增長點。此外,人們能夠接受的新式茶飲價格,也在發生變化,其中選擇11-20元區間的消費者占比52%,21-30元區間占比則為25%。

來源:艾媒咨詢數據

那么,當人群對價格逐漸敏感,喜茶自身的產品盈利能力如何?雖然其從未公開披露,但曾有新茶飲界兩個中小玩家,就利潤方面發出過“埋怨”,似乎這從不是一門站穩腳跟,就可以坐等萬利的生意。

眷茶的聯合創始人惠海豐曾表示:一個20平米的門店,至少需要10個員工,從洗水果、切水果、打奶蓋,到收銀、調茶、雪克、打包,其中每個環節都會造成人力成本,新茶飲的純利能做到10%就很厲害了。

2018年起家的SEVENBUS創始人甘天天也曾稱:如今的茶飲,普遍原料成本占40%,房租成本占20%,人力成本15%,商場抽傭約15%,還有外賣扣點。

從這些論調中不難推測,對于本身就頂著高端路線各項成本,且受到環境變化沖擊的喜茶,這把龍頭交椅坐的不太穩,此外,自2016年起至今,經過四輪融資后,它背后已靜立著IDG、高瓴、蔻圖、何伯權等一眾資本,如何尋找新的增長點,走出漂亮的增長曲線,對喜茶而言勢在必行。

2020年4月,喜茶開始出手作為,推出了面向下沉市場的子品牌“喜小茶”,并且在同期上線的公眾號中,向外界如此介紹它:在喜茶,我們希望用最高標準做出最好的茶飲;但是在喜小茶,我們致力于提供合適、剛好的茶品,在合格的標準上盡可能實惠。

這一表述其實算不上高明,因為前半句對喜茶貼上“最高標準”、“最好”的標簽,后半句又提到了合適、剛好、實惠,其實給用戶產生了低端的錨定效應。

理念輻射到行動方面,喜小茶放下了高貴的身段。不僅將門店開進了人流混雜的華強廣場,定價也走起蜜雪冰城的路線,主力產品定價于11-16元的區間,最便宜的一款純茶晨間翠玉,只需要6元一杯,此外,店面也只有十幾平方,裝修風格也不是奢華黑金風格,而是更加大眾化。

但是,對于深耕了8年高端定位、占據一線市場尊者地位的喜茶,此時才入局下沉市場的戰局,其難免要面對兩道門檻。

首先是來自品牌層面的壓力。在經典定位理論中,有一個名為“品牌延伸”的常見陷阱,也即一個品牌想要攻占多個定位,但這種行為很容易引起蹺蹺板效應,當品牌去強化一個認知時,另一個認知可能被弱化。

喜茶將子品牌命名為“喜小茶”,很顯然希望借助主品牌的影響力,快速建立下沉市場的認知度,并火速引爆銷售數據,在喜小茶創立之初,也的確達成這一效果,開業當天小程序端發生嚴重“擁堵”,某用戶截圖顯示“183筆訂單,共計440杯飲品制作中”。

但喜茶也許忘記自己是如何走紅的了,它的身份標簽中,有一項重要的特質是:中高端網紅品牌。這也是它在很多平臺上,建立自身“社交屬性”的重要砝碼,因為在很多消費者認知中,他們只是希望買一杯網紅奶茶。

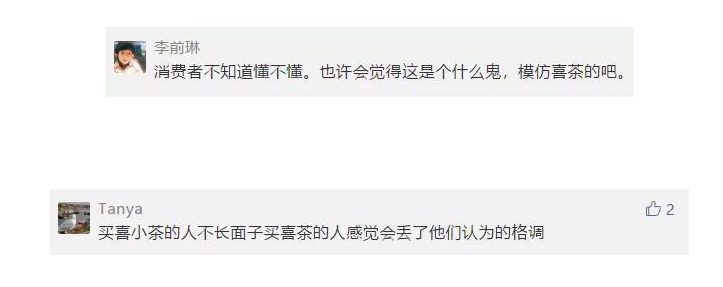

部分消費者對喜小茶的風評

喜小茶這一無論定價、裝修、位置都偏低端的存在,很有可能損害主品牌辛苦搭建的認知度,容易讓忠誠用戶群體,產生負面聯想。而且在傷害老用戶之余,下沉市場的用戶群體,也可能有很多人失望而歸,他們中有部分人,是抱以對喜茶本尊的口感期待,才去消費了一杯喜小茶,后者常被看成是前者“親兒子”,但最終體驗后,他們會因口感差異而憤慨。

在某用戶的測評報告中就顯示:喜茶兒子“喜小茶”真實測評,全部踩雷。她分別測評了四款主打產品,呈現給大家的是滿紙吐槽——人們不想喝一杯“低配”茶,就算出品方是喜茶。

喜小茶受到吐槽

第二個要面臨的門檻,來自于下沉市場略顯擁堵的戰局。對新人喜小茶而言,三四線城市屬于客場作戰,且不說蜜雪冰城已成虎踞之勢,很多新貴玩家也各有地盤,擁有著忠誠用戶群,比如一點點、茶百道、COCO等,而且打法各不相同,有的進駐商場、寫字樓,有的則是街邊小門店。

跟這些熟手相比,喜茶能夠在陌生的環境、陌生的用戶、陌生的需求面前,復制曾經的地位嗎?

總結而言,在奈雪の茶宣布遞交招股書后,喜茶似乎被擱置在略顯尷尬的處境中,三個備受矚目的霸主,雖然都趟過了百億估值這條河,但在喜茶所要面對的中場賽道上,它略顯茫然失措。

在衍生產品上,距離推出星巴克“貓爪杯”那樣的火爆周邊,它還欠些火候和身份沉淀,影響力還需繼續補足;在產品盈利上,主張高端的這一杯“靈感之茶”,利潤也總被運營投入所攤薄,與哈根達斯冰淇淋“八倍普通產品利潤”相比,還遙遙難及;至于在下沉市場,它還未挖到金礦。

3

新茶飲的盈利謎

奈雪の茶雖然在今天,看上去比“老大哥”喜茶要風光些,但它也是在資本的力撐下,幾乎一路虧損著走向上市。或許,如果不想滑向下坡,這是它需要快速登上的一塊踏板。

根據奈雪所披露的數據顯示,2018年~2019年及2020年Q3,分別虧損0.66億元、0.39億元、0.26億元,累計虧損1.3億元,這意味著,其成立至今還未實現盈利,一直處于資本續命的狀態。

通過細究奈雪の茶,也能直觀反饋出:這位“新茶飲第一股”預備成員的痛點,與喜茶的運營之困較為類似,甚至,這能夠代表新茶飲市場的普遍壓力。大家在某些方面承受著真實傷害。

不久前,奈雪の茶曾復盤連續虧損原因,其中壓力較大的是:高昂的原材料成本、人工成本,以及門店資金。這幾方面在“分食”著奈雪的營收。

其招股書上顯示,2018-2020年前三季度,原材料成本分別占總收益35.3%、36.6%、38.4%;人工成本方面,分別占比31.3%、30.0%、28.6%;門店租金和龐雜費用方面,分別占比17.8%、15.6%、15.2%。

而且在最近三年,奈雪門店的銷售額,似乎也應驗著一線市場飽和之說,出現了不增反降的態勢。數據顯示,2018年~2019年及2020年Q3,奈雪の茶單店每日銷售額,分別為3.07萬元、2.77萬元、2.01萬元。

實際上,這些成本對于飲品連鎖而言,是剛性支出,如果能講一個漂亮的增長故事,依然有可能贏得資本市場的青睞。

瑞幸咖啡用17個月上市,創造了全球最快IPO紀錄,從成立之日到提交招股說明書,瑞幸虧損總額累計達22.27億元。但是它講了一個“高速發展+通過互聯網改造咖啡消費場景”的故事,資本市場依然愿意承認其價值。當然,它后來因為財務造假深陷泥澤,上演了一出“不作死就不會死”的鬧劇,但這已是實業之外的錯誤。

在產品同質化和用戶相似的同一條賽道上,誰能夠搶跑IPO,能對后來者形成一定的估值壓力,喜茶如何打贏抓在自己手中的一把好牌呢?

責任編輯:梁斌 SF055

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)