股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

原標題:嚴打資金違規入樓市!節前深圳房貸額度緊張,改善型剛需被“誤傷”?

家住深圳寶安的張女士原本打算在同小區以小換大進行置換,房子都看好了,但在咨詢當前貸款形勢后,她猶豫了。

“我現在擔心,賣房后收款的周期可能較長,再買的話也不一定能馬上放款,不確定性因素太多了。”張女士說。

自央行、銀保監會建立房地產貸款集中度管理制度已有月余。全國范圍來說,深圳等一線城市對此房貸新規執行得最為嚴格。去年以來,以深圳為代表,部分一線城市房價上漲十分迅速,帶來了大量的投機需求,信貸資金違規進入房地產、代持購房等方式頻頻出現。房貸新規對于遏制房地產泡沫,打壓抑制炒房客,或能起到一定的作用。

那么,新規執行一個多月來,哪些銀行房地產貸款超標?對購房群體又產生了什么影響?證券時報記者走訪深圳數家銀行發現,目前個人房貸額度比較緊張,部分二手房業主因為申請貸款困難,放棄置換,甚至有業主通過直接全款付清后再申請經營貸,“曲線”獲得貸款。

放款時間無法確定

“我們行現在額度還蠻緊張的,一般還款一點,我們才放一點,然后月末、季末、年末這種時點,都很少放款。” 渤海銀行深圳地區一支行工作人員向記者表示。

記者以買房者的身份向多個銀行咨詢房貸申請時限,大多信貸員表示放款時間沒法確定,目前貸款個人的資質審核和貸款獲批流程比較嚴格,“如果你買新房,那就無所謂,是銀行和開發商之間的事,晚點批下來購房者還可以晚一點供房。但如果是二手房,則比較受影響,貸款遲遲不下來的話,可能持續受到賣房業主的催促與施壓。換房的話,現在不是好時機,一賣一買,周期可能會非常久,這中間變數太大了。”一大行信貸員表示。

據業內人士透露,目前深圳購買二手房的人群中,一些本身做生意的業主,會選擇先籌錢全款買下,再偷偷申請經營貸,一般剛過戶的房屋,可以貸出6成左右的資金。這樣做下來,經營貸利息在年化6%左右,比按揭高約一個點。“不過,這種情況現在監管也很嚴格,對公司成立年限、規模都有相應的要求。總的來說,經營貸肯定是要流向實體的。”

中國銀行(維權)深圳某支行信貸人員表示,最近超級繁忙,很多客戶都在催促放款,“雖然審批都過了,但大家還是擔心,政策一個接一個地緊,原來符合條件,再審審會不會不符合了呢?畢竟錢還沒到賬,客戶的心就放不下來。”

13家上市銀行超“線”

2020年12月31日,央行、銀保監會發布《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》(以下簡稱 《通知》),自2021年1月1日起實施。這一制度將在一定程度上控制銀行的房地產業貸款、個人住房貸款業務,被稱為繼房企“三道紅線”之后的又一道紅線。

“通知”對不同的類型的銀行分別畫了不同的紅線,共分為五類,簡言之,資產規模越大的銀行,可對房地產放貸的空間越大,越小的收縮越緊。

建設銀行深圳某支行工作人員向記者表示,《通知》對他們影響較小,調整壓力也不大,“可能都不需要調整,因為總貸款規模不斷增長,分母增長,分子即便不動,明年可能指標就自動降下來了。”

某城商行工作人員表示,現在額度緊張,跟新規關聯不大,是一系列政策的共同作用。“即使超了一點點,但政策明確‘不急轉彎’,有2~4年的過渡期,并且到時還可以根據情況適度延長,所以不存在因為這個政策突然大幅收緊。”

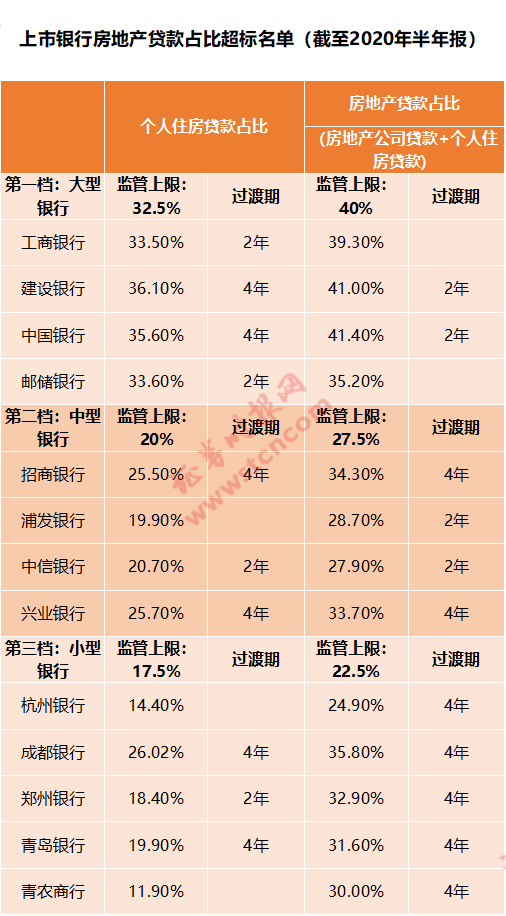

證券時報記者統計了37家上市銀行截至2020年半年報中,個人住房貸款(按揭貸款)、房地產貸款在貸款總額中的占比,發現其中有13家銀行的個人住房貸款或者房地產貸款占比越過“紅線”。具體而言,10家銀行個人住房貸款占比“超標”,11家銀行房地產貸款占比“超標”。此外,中行、建行、招行、中信銀行、興業銀行、成都銀行、鄭州銀行和青鳥銀行,這8家銀行兩項貸款占比均“超標”。

從幅度上看,超標最多的是成都銀行,根據2020年6月30日數據,成都銀行個人住房貸款占比26.02%,房地產貸款余額占比35.80%,超出監管部門“紅線”較多,分別超出8.52和13.3個百分點,超出規模分別為216.81億元和338.36億元,居上市銀行前列。

責任編輯:王翔

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)