文/意見領袖專欄作家 王劍

銀行分析的一大重點就是盈利分析,ROE是從股東立場評估銀行盈利能力的核心指標,本節對此展開著重分析。

一、 ROE的含義和計算

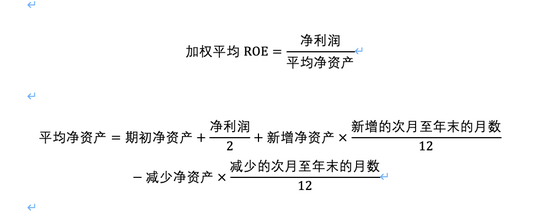

ROE(凈資產收益率)是指當期凈利潤除以凈資產,衡量每一單位的股東(一般指普通股)權益創造利潤的能力。當期凈資產有兩種確認方法:

一是全面攤薄ROE,即全年凈利潤除以年末的凈資產。二是加權平均ROE,當發生股東權益變動,就按月將凈資產加權平均:

新增凈資產包括發行新股、債轉股等情形,減少凈資產包括分紅、股份回購等情形。次月至年末的月數,即“12-發生的月份”(若計算半年的,公式中的12要改為6),也可以簡化計算,用期初、期末的凈資產簡單平均。

二、 ROE的杜邦分解

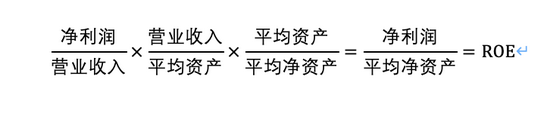

一般情況下,ROE越高,公司的盈利能力越強。此外,還需要用杜邦分解判斷影響ROE的因素,具體思路是:

或者表示為:

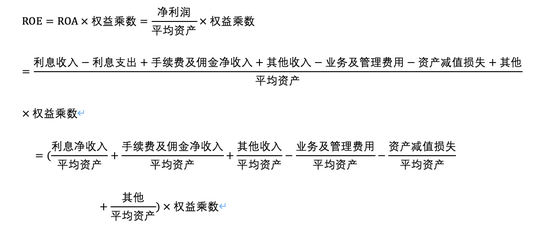

在進行銀行業分析時,不太使用銷售凈利率、資產周轉率這兩項指標,按照如下方式計算:

上式中的“其他”包括營業外收支、所得稅等少數不太重要的內容。

由于銀行的生息資產占總資產的比例極高,一般達到95%以上,因此,上式中的利息凈收入/平均資產約等于利息凈收入/平均生息資產,即凈息差,ROE分解式又可表示為:

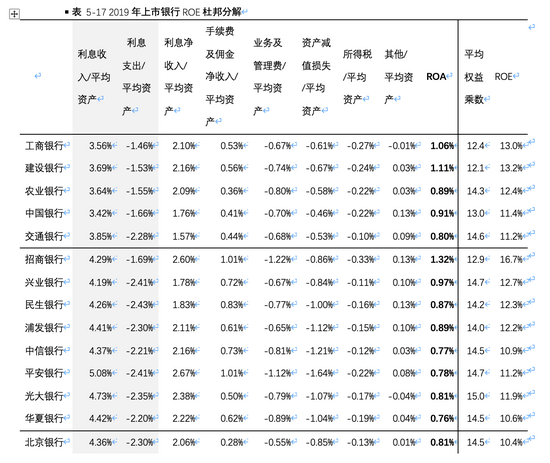

表5-17為估算的2019年25家主要上市銀行的ROE分解表格:

資料來源:各銀行年報(表中平均權益乘數、ROE的計算均剔除了優先股,因此兩者之積與ROA有所差異。此外,由于估算平均凈資產時用的是期初期末簡單平均,因此和上市銀行實際披露值也會有小幅差異)

以寧波銀行為例,首先分解ROA和權益乘數為1.14%和15.6倍,寧波銀行的財務杠桿對ROE的貢獻較大,同時ROA在表中處于第2名,說明總資產盈利能力也特別強。然后再去尋找寧波銀行ROA這么高的原因。把ROA分解到前面各項指標之后,由于單位是百分點,難以觀察到差異,一般有兩種處理方式:

1.相對法

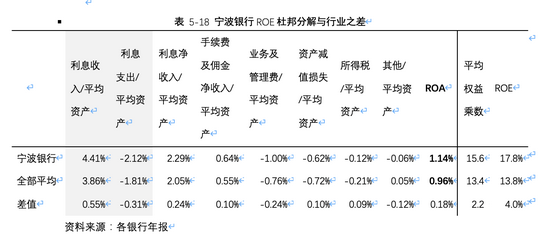

用所分析的銀行的杜邦分解結果減去行業平均,來判斷其相對行業的優劣勢,如表5-18:

從上表可見,寧波銀行利息凈收入/平均資產超過行業約0.24個百分點,凈息差表現優異;手續費及傭金凈收入/平均資產超過行業0.10個百分點,中間業務收入水平更高。資產減值損失/平均資產優于行業0.10個百分點,資產質量更好,但是業務及管理費用/平均資產絕對值比行業要高0.24個百分點,顯示出它的模式費用更高。最后,寧波銀行ROA比行業高出0.18個百分點,權益乘數也比行業高2.2個倍數,ROE比行業高4.0個百分點,盈利能力突出。綜上,寧波銀行創收能力強,同時資產質量好,彌補了費用支出高,權益乘數也高,盈利能力超過行業平均水平。

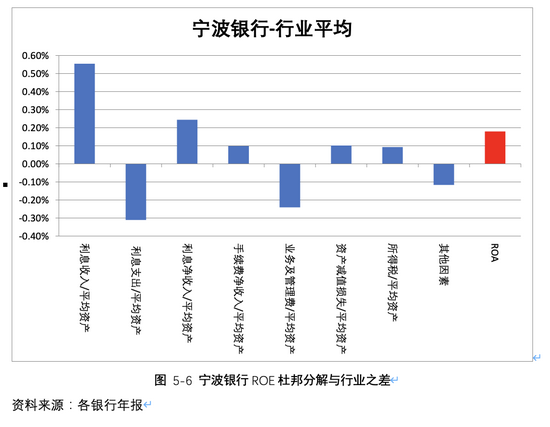

以上各指標也可以體現為圖5-6:

2.排名法

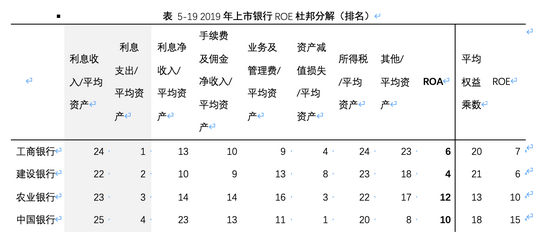

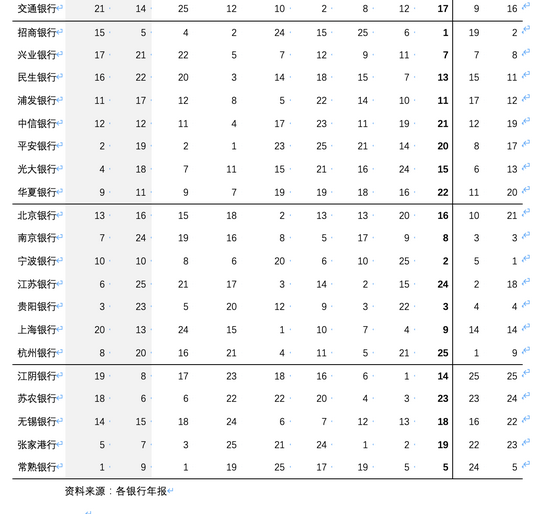

對于每一項指標,將表5-17中全部銀行進行排名,較優者排名靠前,見表5-19:

以寧波銀行為例。分解ROA,發現其利息凈收入/平均資產排第8名,手續費及傭金收入/平均資產排第6名,可見創收能力相當強。此外,資產減值損失/平均資產排名第6名,資產質量比好多銀行都優秀(銀行資產業務的風險具有滯后性,該指標僅供參考)。同時,業務及管理費/平均資產排名非常靠后,說明業務模式費用支出較高。可以反映出寧波銀行的經營風格是高收益、高中收、高費用、高杠桿,但低風險。具體原因在于,寧波銀行是常年聚焦于中小企業客戶和零售客戶,因此資產收益率較高,同時對客戶的服務較為周到,因此留存存款較好,負債成本不高,凈息差表現較好,資產質量也較好。但為中小企業、個人客戶提供好的服務需要更多成本,費用支出較高。

以工商銀行為代表的國有大行則不同。工商銀行的利息支出/平均資產排名第1名,負債成本最低,再加上國有大行自身的風險策略,會選擇向風險最小的客戶群體投放資產,因此利息收入/平均資產也是很低的。其利息凈收入/平均資產排名第13名,居于中游。工商銀行的手續費及傭金費用/平均資產、業務及管理費用/平均資產都居于行業中等偏上水平。由于資產投放保守,資產減值損失/平均資產在全部行業中排第4名。工商銀行是因負債低成本所以投放資產保守,雖然收入水平中等,但資產質量好,從而保證了盈利水平,這是國有大型銀行的通行模式。

常熟銀行的小微業務模式,也能在杜邦分解表中體現。常熟銀行的利息支出/平均資產排名不錯,是因為在當地網點布局深,客戶基礎好。同時,利息收入/平均自沉排名第1名,因為參與了較多的小微信貸,收益率很高,并且利息凈收入/平均資產也是第1名。但其手續費及傭金凈收入/平均資產、業務及管理費用/平均資產排名都非常靠后,因為小微業務模式收取的中間業務收入較少,同時費用支出較高。同時,資產減值損失/平均資產排名也較為靠后,體現了小微信貸的不良資產壓力。由于較高的凈息差足以彌補中間業務收入、費用支出、資產質量的劣勢,最后ROA突出。這也是小微業務的典型特征,即高收益、低中收、高費用、高風險,最后高盈利。

基于ROE杜邦分解,能夠觀察到不同銀行的不同業務模式和特征。但只能大致揣測,如果分析一家完全陌生的銀行,需要從ROE杜邦分解表出發,尋找其他信息來了解業務模式。比如,利率收入/平均資產較高,那么進一步研究是如何實現較高的資產收益率,諸如此類。因此,需要把杜邦分解和對銀行業務的具體分析相結合。比如常熟銀行的小微模式,得益于收益率較高,那么后續就需要跟蹤其貸款收益率變化趨勢,對各項業務、戰略定位等各方面展開研究。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。