文/新浪財經意見領袖專欄作家 王劍

上一篇提到銀行業具有很強的外部性,因此,各國政府均對銀行業施以較為嚴格的監管。

一、 微觀監管原理

存款是銀行的主要負債,是廣義貨幣的主體,因此必須隨時保證其絕對安全。但矛盾在于:銀行業是市場化運作的,依照完全競爭市場的基本特征,肯定有經營成功者和經營失敗者。一旦銀行倒閉就與前面的“保證存款絕對安全”產生矛盾。兼顧經營市場化與存款安全性,這一矛盾貫穿了銀行業發展始終。

1.特許經營

特許經營制度下,銀行日常經營的方方面面受到各種管制,比如,存貸款利率、信貸規模、網點數量等。弊端在于:銀行內部的很多決策并非以市場化(股東價值最大化)為導向,而更多遵從國家安排,無法有效滿足實體經濟的金融服務需求。

2.資本管理

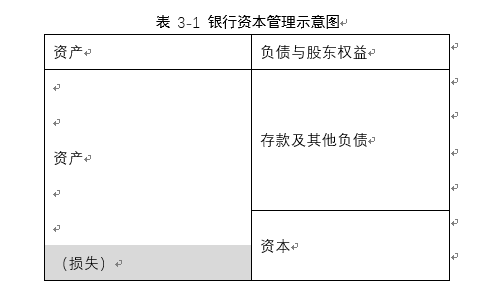

目前,資本管理已經成為了銀行業乃至金融業監管的核心措施。其思想是:銀行的股東(后來還包括了其他資本的出資人,如資本債券)要完成一定比例的出資,稱為銀行的資本,銀行的資本占銀行貸款等風險資產的比重,必須超過一定比例(見表3-1)。即銀行資產發生損失時,先虧股東(及其他資本的出資人)的出資,資本光了才會虧及存款人。

1975年,巴塞爾銀行監管委員會成立,力圖統一全球主要國家的銀行監管標準,稱為“巴塞爾協議”,其中重要的一項內容便是全球統一資本充足率的監管要求,最早為8%。

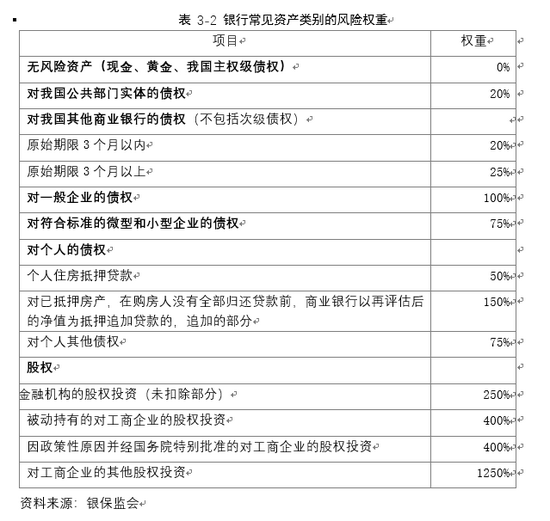

風險資產是指未來收益存在不確定性甚至可能發生損失的資產類別。巴塞爾協議為不同類型的資產設定不同的風險權重,銀行將自身持有的各類資產按各自的風險權重進行加權求和,最后得到所有資產對應的風險加權資產,簡稱風險資產。表3-2中羅列了一些常見資產類別的風險權重:

現實中,各銀行的資產風險水平是不一樣的,將所有銀行的同類資產按同一風險權重加權,并不能準確反映各行的真實風險情況。要克服這一問題,就需要將風險計量得更為精確。目前,我國銀保監會資本充足的具體要求包括:

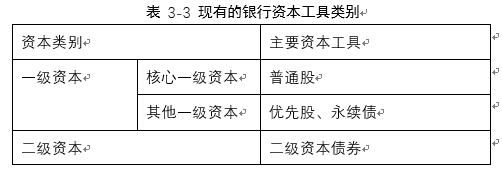

(1)資本類別:資本類別分類如下(見表3-3),銀行經營發生風險時,先由核心一級資本吸收損失,然后是其他一級資本、二級資本,最后才是普通債權人的損失。

(2)資本要求:銀行的以上三檔資本要達到最低資本要求,此外還要滿足額外的資本要求,見表3-4:

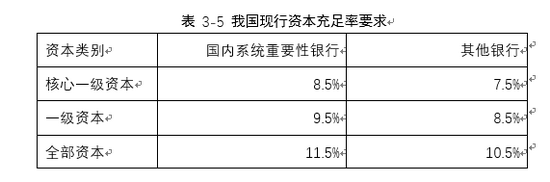

最終的資本充足率要求分別為(見表3-5),只是最低監管要求。

總之,銀行資本管理的實施使經營市場化和存款安全性這一對悖論得到了一定的均衡。資本管理成為了現代商業銀行監管中的核心措施。

3.存款保險

存款保險是另外一種兼顧經營市場化和存款安全性的嘗試。我國人行于2015年5月出臺了《存款保險條例》并由國務院批準實施,銀行存款保險制度開始建立。2019年5月,存款保險基金公司成立,成為了履行存款保險職能的主體。目前,我國存款保險制度對單個存款賬戶的最高保險金額是50萬元(包括本外幣存款),50萬元以上的部分不受保護,也不保護金融機構同業存款等。

存款保險制度的核心思路,仍然是為了調和銀行經營市場化和存款安全性的矛盾,完全沿用了保險的思路,由參保的市場主體共同支付一定的保費,形成存款保險基金,然后對其中的個別經營失敗銀行的存款進行賠付,但同樣也有一些缺陷。

首先,存款保險和其他保險一樣,具有主動、積極管理風險的職能與優勢。同樣,存款保險公司也會積極開展銀行業務的監督,敦促銀行穩健地開展業務。其次,存款保險制度面臨保險業務的固有缺陷,包括道德風險、逆向選擇等。在道德風險方面,投保后的銀行不再關心穩健經營,反而抵消了市場競爭的效果;逆向選擇方面,某些極其穩健的大型銀行,對投保并無積極性,而往往是一些經營風險偏高的銀行積極性很大。此外,存款保險制度不能保護系統性風險。如果一國的整個銀行體系遇到系統性風險,可能整個存款保險基金是不夠賠付的。

二、 微觀監管的破壞

各種破壞監管、謀求利益的違規行為大致可分為兩大類:一類是未獲取銀行牌照的機構,仿照銀行的業務模式,賺取利差,這種一般被稱為“影子銀行”;另一類是銀行自己,為了追逐更高利潤,違規加杠桿,博取更高回報,這種一般被稱為“銀行影子”。[1]

1.影子銀行

一種非常容易與銀行業務相混淆的業務是資產管理業務。資產管理人不會因承擔風險卻獲取收入,如果其向投資人承諾:資管產品不管收益如何,都會支付4%的回報。這種收益承諾是違背資產管理業的原則的,被稱為“剛性兌付”,它本質上是使資產管理業務實質上變成了債務融資。

此外也存在一些金融業務,在實踐中由于投資比較安全保守,也幾乎沒有風險發生(或只是偶然發生),則也可能一定程度上類似剛性兌付,比如貨幣市場基金。業內習慣將這些行為稱為“影子銀行”,其沒有實力承擔這些投資風險,一旦投資出現虧損,它們可能也沒有能力向客戶給付約定收益。

另外一種典型的影子銀行還包括偽P2P等, 2018年起,資管新規嚴格要求所有的資產管理業不再剛性兌付,逐步回歸資產管理業的本源。目前,我國影子銀行風險已經得到大幅控制。

2.銀行影子

銀行本身也會為了追逐更多利潤,而暗中規避各項監管措施,以謀求更多收入。比如會通過繞開監管要求、額外增加杠桿的方式,博取更多收益。一類是在表內將一些資產類型包裝、粉飾為資本占用更低的資產類別,從而降低了風險加權資產;另一類是將資產包裝到理財業務中去,實質是剛性兌付。

在第一類做法中,為節省資本占用,銀行會與另一家信托公司合作,以自營資金購買信托計劃,然后再向申請借款的企業發行信托貸款。這種非信貸資產則在業內被通稱為非標準化債權資產,俗稱“非標”。于是,在同類資本充足率要求的情況下,銀行可以投放更多業務了。但企業的借款風險并不會因此減少,現在該銀行以8元資本,事實上支撐了500元的企業借款,真實的資本充足率僅1.6%。

在兼顧銀行經營市場化和存款安全性方面,各國目前通行的是各種方法多管齊下,但銀行倒閉的情況仍然時有發生。因此,人們開始思考存款貨幣銀行業背后更深層次的原因,下一篇將展開介紹宏觀審慎監管。

[1] 目前,“影子銀行”與“銀行影子”尚未形成明確的規范定義,因此不同文獻使用這兩個概念時的內涵與外延可能有所差異,請讀者注意。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。