文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 任澤平

在統一嚴監管環境下,理財和同業將成為整治重點,非保本理財規模繼續承壓,保本相對受益,銀行內部體系將繼續推進去杠桿、去通道、去鏈條。

任澤平:中國金融去杠桿初現成效

任澤平:中國金融去杠桿初現成效中央國債登記結算公司發起的銀行業理財登記托管中心最新發布《中國銀行業理財市場年度報告(2017)》。

對此我們點評如下:

1、核心觀點:理財零增長,非保本和同業大降,股份行收縮,金融去杠桿初現成效。

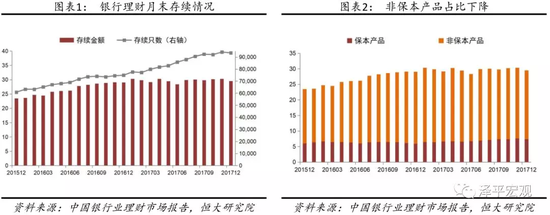

1)現在誰在去杠桿?從理財存續情況看,截至2017年底,存續余額為29.54萬億元,較2016年末僅增長1.69%,大幅低于2016年增速23.63%。非保本產品的存續余額為22.17萬億元,占比75.05%,下降4.51個百分點,相應地保本理財余額占比上升。2015-2017年銀行同業類產品存續余額分別為3.00萬億元、5.99萬億元和3.25萬億元,占全部理財產品存續余額的12.77%、20.61%和11.00%,2017年占比減半。

表外和同業理財作為此輪監管重點對象,降幅明顯。從理財發行方來看,募集資金金額增速放緩,股份行理財收縮幅度最大,五大行占比止降回升。從投資方向來看,權益類資產占比有所增加,債券、非標和貨幣市場工具占比略有下降,現金和存款延續下降,表明經濟新周期股市尤其基本面改善板塊的吸引力增加,非標等管控取得積極成效。

2017年12月中央經濟工作會議把防范化解重大風險作為未來三年三大攻堅戰之首。2018年1月,銀監會發布《關于進一步深化整治銀行業市場亂象的通知》,將同業、理財、表外等業務以及影子銀行作為2018年整治重點,繼續推進金融體系內部去杠桿、去通道、去鏈條。

考慮到去產能、去庫存等政策的堅決執行力和顯著效果,我們認為,隨著金融去杠桿不斷深化,實質性監管政策不斷落地,在防化風險方面任何金融機構都不要抱有僥幸。與金融危機式的被動去杠桿不同,當前中國主動去杠桿和加強監管,雖然短期融資量縮價漲,階段性地提高融資成本,但長期將有利于防風險、抑泡沫、推動高質量發展,有利于金融回歸服務實體經濟的本源,有利于經濟持續健康發展。

2)過去誰加的杠桿?從加杠桿到去杠桿是一個解杠桿的逆序過程:從理財的存續情況來看,2016年同業占比迅猛增加至20.61%,較2015年上升7.84個百分點。

從理財的發行方來看,五大行占比萎縮,股份行、城商行和農村金融機構增加迅猛,表明股份行和城商行在負債端通過同業理財同業存單進行主動負債做大規模。從投資方向來看,債券和非標上升(部分間接進入房地產、地方融資平臺和兩高一剩領域),貨幣和存款下降,表明股份行和城商行在資產端通過加杠桿、加久期、降信用進行套利。

2016年債券占據銀行理財資產配置份額達43.76%,非標債權、存款和貨幣市場工具分別占17.49%、16.62%及13.14%。在新監管環境下,理財和同業負債優勢下降,未來銀行理財增量資金增速可能放緩,表外回到表內是大勢所趨,存量理財資金面臨穿透監管、一一對應的挑戰。影子銀行系統資產負債表收縮可能導致融資量縮價漲,影子體系貨幣創造消失導致對債券和非標的配置資金減少。

當前以及未來所謂的金融去杠桿是影子銀行貨幣創造體系納入監管、彌補監管短板的過程。2010年以來資金脫實向虛的根本原因是實體經濟回報率下降、金融地產過度繁榮以及金融自由化監管放松,2016年下半年以來金融去杠桿需要在加強監管、抑制泡沫等同時,推動供給側改革提升實體經濟回報率。

2、從理財的存續情況來看,2017年余額持平,增速大減,同業占比接近減半,個人類占比有所提高。

1)從總體上看,2017年存續資金余額與去年基本持平,接近零增長,增速大幅下滑,存續品只數延續較快的增速。2017年理財存續只數共9.35萬只,較去年凈增長1.93萬,增長26.01%,前值21.84%;存續金額為29.54萬億元,較2016年末增加0.49萬億元,增幅為1.69%,前值23.63%。在2017年報告點評《誰加的杠桿?怎么加的?怎么去?——解讀2016年中國銀行理財年報》中我們根據MPA考核以及同業套利鏈條面臨監管,預測理財產品增速放緩,實際情況符合我們預期。

2)非保本理財占比下降,符合預期,保本理財余額上升,與MPA考核下充存款規模有關,但其未來發展有待《資管新規》的落地和明確。截至2017年底,非保本產品的存續余額為22.17萬億元,占比75.05%,下降4.51個百分點。在2017年報告點評中我們預測非保本類理財產品難保持繼續大幅上漲趨勢,實際情況我們符合預期,表外理財收縮是金融去杠桿的必然結果。

保本理財余額有所提高,這與金融去杠桿背景下同業負債等負債方式受限有關,銀行通過發行保本理財產品提高表內負債。《資管新規》(征求意見稿)中要求打破剛兌,名義上是對保本類產品的禁令。但保本類產品實為國際通行的結構性存款,納入表內核算,視同存款管理,需繳納存款準備金和存款保險基金,相關資產也需按規定計提,與非保本產品“代客理財”的資管屬性存在本質差異。因此,未來保本類產品如何發展,仍需《資管新規》落地后方能明確。

3)從結構上看,銀行同業類產品占比由去年的增長轉為大幅收縮,接近減半,個人類占比有所提高,與同業的強力監管有關,也體現了金融去杠桿的成效。同業理財處于同業套利鏈條的一個環節,而2017年對同業存單的供給端、投資端監管措施密集出臺,存單發行顯著受限,是同業理財占比下降的重要原因。

2015-2017年,個人類產品存續余額分別為13.3萬億元、15.54萬億元和19.79萬億元,占全部理財產品存續余額的56.59%、53.51%和66.99%,2017年提高13.48個百分點;機構專屬類產品存續余額分別為7.20萬億元、7.52萬億元和6.50萬億元,占全部理財產品存續余額的30.64%、25.88%和22.01%,2017年下降3.87個百分點;銀行同業類產品存續余額分別為3.00萬億元、5.99萬億元和3.25萬億元,占全部理財產品存續余額的12.77%、20.61%和11.00%,2017年下降9.61個百分點。

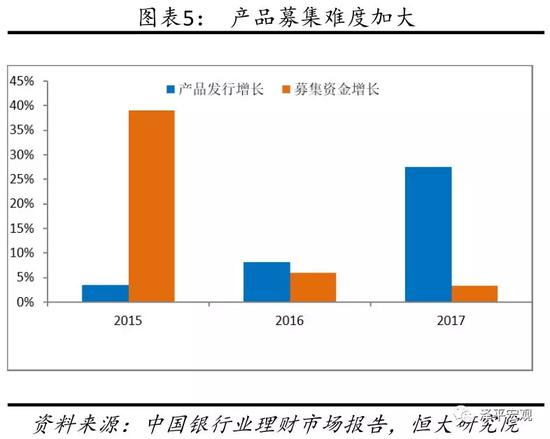

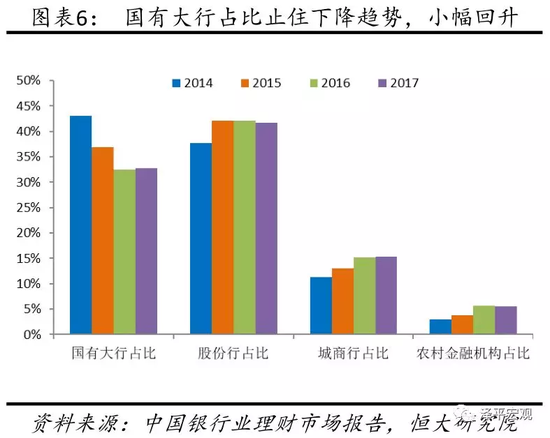

3、從理財的發行方看,發行產品數量大幅增加,募集資金金額卻增速放緩;五大行占比止降略升,股份行理財收縮幅度最大。

1)總體上,從銀行理財產品發行方來看,參與發行的銀行數增加,市場競爭更加激烈。2017年銀行業理財市場有591家銀行業金融機構發行了理財產品,共25.77萬只,較2016年新增加68家,實現增長13.00%。2017年發行產品數和募集資金額分別比2016年提高27.51%和3.36%,2016年全年發行產品數和募集資金額分別較2015年提高8.17%和6.01%。

2)從不同類型銀行理財產品余額的市場份額來看,五大行占比止住連年下降的趨勢,小幅回升,城商行與農村金融機構繼16年市場份額大幅增加后,17年基本維持穩定,股份制銀行占比降幅最大,理財收縮壓力最明顯。2015年城商行和農村金融機構總占比只有16.93%,2016年攀升至20.80%,2017年為20.88%。股份制銀行市場份額占比由2016年42.17%下降至41.76%,五大行市場份額占比為32.75%,相比16年32.46%略有回升。其中,2016年-2017年城商行募集資金余額占比分別為 15.15%、15.32%,農村金融機構5.65%、5.56%。

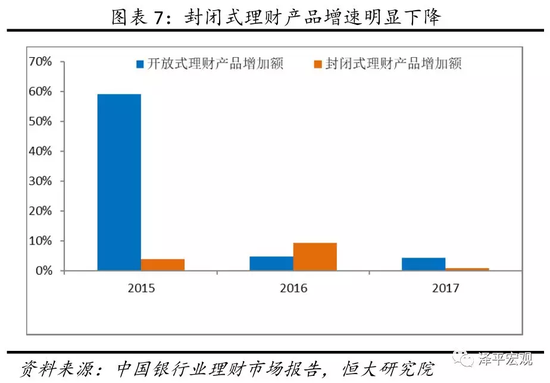

3)從開放式和封閉式理財產品來看,開放式理財產品募集資金增速小幅下降;封閉式理財產品募集資金增速明顯下降,導致銀行理財產品總體募集資金增速明顯下降。從開放式理財產品來看,2017年全年累計募集資金126.37萬億元,較2016年增加4.35%,前值為4.8%;從封閉式產品來看,2016年累計募集資金47.21萬億元,較2016年增加0.81%,前值為9.27%。

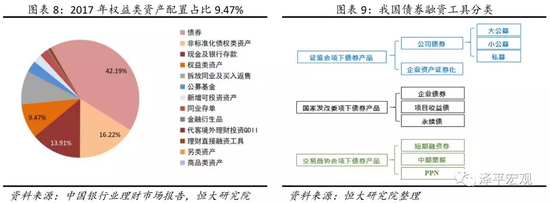

4、從投資方向來看,權益類資產占比有所增加,債券、非標、貨幣市場工具(理財登記系統2017年初進行了重分類,口徑有所調整)占比則略有下降,現金及銀行存款占比降幅較大,下降2.71%。截至2017年底,債券占據銀行理財資產配置份額42.19%,非標債權、現金存款和權益類資產分別占16.22%、13.91%和9.47%。

1)權益類資產配置比例的提升,表明股市吸引力增長。2017年底投入權益類資產的理財資金占比9.47%,達到2.80萬億,從去年報告披露圖表來推算增幅約達到了40%以上,配置比例排名從2016年底的第五上升至第四。這既顯示2017年以來股市對理財資金的吸引力顯著回升,也表明市場對步入新周期的中國經濟未來更加看好。

2)債券、非標、貨幣市場工具配置比例的下降都主要是上半年產生的變動,下半年則基本持平,這表明2017年上半年以來去杠桿與非標管控取得了積極成效。債券配置比例上半年下降1.25%,下半年則僅為0.22%;非標配置比例上半年下降1.25%,下半年不降反升0.08%;貨幣市場工具配置比例上半年下降1.41%,下半年則僅為0.27%。現金及銀行存款配置的下降上下半年則較為平滑,上半年下降1.67%,下半年下降1.04%。

3)從配置種類來看,銀行理財所配置的債券,主要以商業性金融債、企業債券、ABS等為主,占比將近80.78%。這得益于2012年后債券市場的快速發展,現已形成以發改委、證監會和交易商協會為基礎、多債種、多渠道的債務融資體系,用以滿足不同企業的多元需求,一定程度上擴充了銀行理財的資金投向。國債、央票、政策性金融債等占比則為19.22%。2017年債券配置比例較2016年相比,國債、央票、政策性金融債等占比略有減小,但變化程度有限。

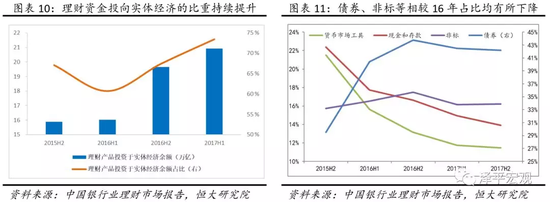

4)銀行理財通過資產配置直接或間接地進入實體經濟。自2016年以來,理財資金投向實體經濟的比例和資金量持續提升,截至2017年中已通過債券、非標、權益類資產等向實體經濟投入20.93萬億,相較2016年初增長31.80%,較2013年末更是增長了202.46%,進一步表明近年金融去杠桿、推動金融服務實體經濟的任務開始取得成效。

5.在統一嚴監管環境下,理財和同業將成為整治重點,非保本理財規模繼續承壓,保本相對受益,銀行內部體系將繼續推進去杠桿、去通道、去鏈條。

1)增速繼續放緩。防范化解重大風險背景下,2018年理財業務仍是整治重點。考慮到新老劃斷,維護金融安全穩定的監管節奏,增速將會繼續放緩,甚至增速零增長。

2)收益率短期易上難下。十年期國債到期收益率,2017年初3.11%、年末3.88%、目前3.92%,1年期同業存單,2017年年初3.88%、年末5.14%、目前4.83%。美國加息升溫支撐中國利率,中國利率中樞短期難下行,帶來理財產品的收益率短期易上難下。

3)結構上,同業、表外以及影子銀行等業務是整治重點。首先,銀行的表內、表外業務將嚴格區分,資管業務打破剛性兌付的嚴監管將導致非保本理財規模進一步下行,保本理財相對受益;其次,在統一監管的背景下,多層嵌套的資管產品將被穿透識別,銀行理財、同業等業務將繼續推進去杠桿、去通道、去鏈條,提高金融服務實體經濟的效率。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。