文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

今年的達沃斯論壇,歐洲央行行長德拉吉和美國財長努欽的言論,使得近期激烈動蕩的美元匯率更加撲朔迷離。未來美元匯率前景怎樣?

達沃斯歐美貨幣戰開打,美元匯率到底怎么走?

達沃斯歐美貨幣戰開打,美元匯率到底怎么走?今年的達沃斯論壇,歐洲央行行長德拉吉和美國財長努欽的言論,使得近期激烈動蕩的美元匯率更加撲朔迷離。

論壇上,德拉吉指責美國政府用口頭言論壓低美元匯率,努欽直接回應稱“美元走弱對我們有利,因為這與貿易和機遇有關”。

雖然后來美國總統特朗普澄清說是努欽的口誤,但仍無法掩蓋特朗普團隊的內心戲——美國政府希望通過美元下跌提振美國貿易和經濟競爭力,緩解貿易失衡問題。

那么,到底是哪些因素在影響美元指數走勢?未來美元匯率前景怎樣?美元的波動對人民幣匯率意味著什么?我們普通人如何順勢而動搞點投資理財?本文將一一分析。

共和黨政府有弱勢美元的傳統

雖然影響美元匯率走勢的因素錯綜復雜,但從歷史數據看,民主、共和兩黨對美元強弱的偏好,使得不同政治周期,美元匯率走勢幾乎都是單向的,這也都能從各屆美國政府的政策目標中找到解釋,其中最為典型的周期性波動有以下幾個階段:

1984-1992年共和黨里根和老布什時期。在共和黨里根政府執政的第二個任期,美國經濟逐步走出滯脹泥潭,實現了強勁增長。美國政府開始著手處理美元大幅升值導致的貿易收支逆差劇增問題,最后里根政府通過施壓日本政府簽署了“廣場協議”,強制日元和馬克大幅升值,引導美元指數回落。在同為共和黨執政的老布什政府,基本延續了里根時期的弱勢美元政策。

1993-2001年民主黨克林頓時期。克林頓執政時期實施的“信息高速公路”和廢除《格拉斯-斯蒂格爾金融監管法案》,推行“科技立國”和“金融立國”兩大戰略。兼具高盛和花旗背景的時任美國財政部長魯賓更是強勢美元的鼓吹手,在強勢美元影響下,大量國際資本流入美國,支持美國信息產業和金融創新業務,并取得前所未有的發展。

2001-2008年共和黨小布什時期。此時的美國政府主張刺激出口、促進國內經濟與就業,推行自由貿易和公平貿易,同時持續的低利率政策不但刺激了美國房地產市場繁榮,還成為美元疲軟的重要因素之一。時任美國財政部長斯諾認為“美元跌至一個更低的水平,將有助于出口,出口正在變得越來越強勁”,斯諾的言論標志著美國政府放棄了克林頓時代強勢美元的政策。

2009-2016年民主黨奧巴馬時期。奧巴馬第一個任期提出了“出口倍增計劃”,并于2012年提出了振興制造業戰略,為此美元指數保持了雙邊波動的低位走勢。然而,隨著2014年美聯儲收緊貨幣政策,并與歐元區、日本和中國等其他經濟體貨幣政策分化加劇,美元升值壓力劇增,奧巴馬擴大出口和振興制造業戰略也就不了了之,大量的資本繼續流入到華爾街和硅谷,美國重新回到了金融立國和科技立國的老路。

在上述四個政治周期中,里根和小布什政府作為共和黨政府,更加關注實體經濟、制造業和美國出口的發展,對于強勢美元似乎并不看重。相反,克林頓、奧巴馬等民主黨政府是金融立國和科技立國的倡導者。面對百年一遇的金融危機,奧巴馬雖然在第一個任期提出了促進出口和重振實體經濟戰略,但后期仍重回金融立國和硅谷立國的老路,相應地,美元在奧巴馬第二任期內重回升值通道。

到了2017年以來的特朗普時期。特朗普同為共和黨政府,在競選期間就開始輪番抨擊強勢美元過于強勢,并指責歐洲、中國和日本的競爭性貶值政策是美國對外貿易失衡的主因。此次達沃斯論壇,美國財長對美元匯率的表態,與前文提到的小布什財政部長斯諾的表態如出一轍。特朗普總統對財長的糾錯,有點欲蓋彌彰。事實上,特朗普上臺一年多來,美元指數從前期高點103.5跌至90以下(見下圖),跌幅超過了12%。由此可見,從特朗普政府的政策態度看,美元震蕩走低將成為大概率事件。

決定美元走勢的是經濟基本面

若問影響美元匯率走勢的經濟因素是什么?相信很多投資者和學者首先想到的是美聯儲利率政策,但歷史數據表明,美聯儲加息并不必然導致美元升值。

雖然美聯儲加息會在短期內刺激美元升值,但是從更長的歷史周期看,美聯儲進入加息周期與美元指數走勢的相關性并不顯著。

從下圖可以看出:美聯儲加息周期中,美元出現升值有三個時期——里根第一個任期初期、克林頓執政兩屆任期和奧巴馬第二個任期;而美聯儲加息、美元出現貶值的時期,則包括里根在第二任期結束前(1988年)的加息周期、老布什1994啟動的短暫加息周期、小布什政府時期2004年6月啟動的加息周期,這三個加息周期均沒有阻止美元指數的持續走低。同樣,特朗普執政以來的2017年美聯儲連續三次加息,也無法避免美元指數持續回落。

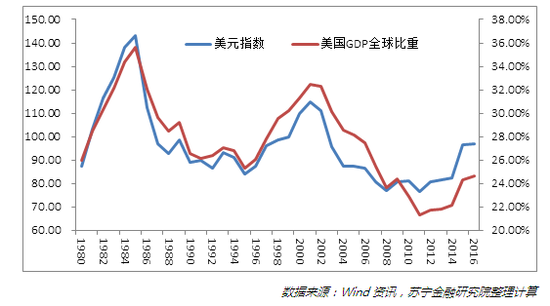

那么,經濟方面影響美元指數走勢在的關鍵變量是什么?答案可能是美國經濟的基本面。從下圖中可以清晰地看到,數十年來,美國GDP占全球的比重與美元指數的走勢接近重疊。但是不可否認的趨勢是,不同階段美國GDP全球份額會回升,但回升的力度越來越弱,同樣,美元指數的階段性高點則越來越低。

雖然當前美國經濟增長穩健,失業率創歷史新低,但是要討論美國經濟的全球份額變化和美元匯率的前景,還需要比較美國經濟基本面相對其他國家的前景怎樣,特別是歐美經濟的對比。

關于歐洲經濟,IMF最新的預測指出,“歐元區在2017年的表現也是可圈可點,甚至在一定程度上超越了美國復蘇勢頭”,歐洲央行行長德拉吉也認為,當前歐元區經濟加速增長超出預期,通脹水平顯著回升。從二者的制造業PMI指數看,過去一年內歐元區上升勢頭比美國更加強勁(見下圖)。

另外,2017年中國經濟增速達6.9%,回升趨勢同樣超預期,其他主要經濟體也都實現了穩步增長。相反,美國經濟雖然仍處于復蘇通道中,但特朗普政府經濟孤立主義和政策的復雜多變可能會加劇美國經濟前景的不確定性。

由此看來,過去五年內美國經濟一枝獨秀的格局有望改變,美國GDP全球份額將可能重新步入下行通道,相應地,美元指數長期回落或低位徘徊的趨勢可能已經確立。

當然,這些分析都是中長期的分析,短期內受美國國內政治經濟形勢變化和全球地緣政治的影響,美元指數也可能會出現階段性回升。

普通人順勢投資的四點策略

在美元升值周期面臨拐點的外部環境下,人民幣對美元匯率也大幅攀升至6.34,較前期低點升值了8.8%。

不過,人民幣對美元匯率升值,主要是跟隨美元貶值而被動升值,人民幣對一籃子貨幣匯率仍保持了相對穩定。在此背景下,對于普通老百姓而言,如何應對人民幣對美元匯率的持續走強,有以下四方面策略供參考。

第一,在人民幣幣值穩中趨升態勢下,換匯特別是換美元外匯的行為已不可取。簡單計算一下,如2017年初普通居民若以6.95的匯率兌換個人購匯額度5萬美元,將要比當前6.34匯率兌換5萬美元多支出3萬人民幣左右。

第二,在部分國家的境外旅游、消費和購物將更便宜。2017年以來,人民幣對美元、港元、日元、澳門元等貨幣升值的幅度比較大,相應地,中國居民前往這些地區的旅游、消費和購物以人民幣計算將更為劃算。

第三,適當增加黃金在資產配置中的比重。美元指數與黃金價格反向走勢屢屢被市場所驗證,2011年美元貶值周期中,黃金價格上升到1890美元/盎司,相反,在2014年下半年以來的美元升值周期中,黃金價格下探至接近1070美元/盎司。2017年初以來,美元指數進入下行通道,黃金價格也出現了20%以上的漲幅。

第四,人民幣資產保值增值的空間仍較大。當前,以10年期國債收益率衡量,人民幣資產較美元資產的無風險收益率仍高出1.5個百分點。與此同時,2017年以來中國股市在經濟基本面韌性十足的支持下,也走出了持續數年的低迷態勢,漂亮50、白馬股股價屢創階段新高,后期A股市場有望繼續延續結構性牛市行情。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。