文/上海半夏投資創(chuàng)始人

李蓓認(rèn)為,過去3個(gè)月全球風(fēng)險(xiǎn)偏好的異常上升是趨勢(shì)末端的非理性現(xiàn)象,并非全球經(jīng)濟(jì)預(yù)期的改善。后續(xù)全球股市估值受量寬收縮壓制,而企業(yè)盈利預(yù)期將隨中國(guó)經(jīng)濟(jì)放緩走弱,全球股市見頂。

過去的幾個(gè)交易日,隨著美股大跌,美股長(zhǎng)牛是否結(jié)束,全球股市是否見頂?shù)囊蓡栭_始出現(xiàn)?

美股近幾日的大跌之前,從2017年11月起持續(xù)加速大漲3個(gè)月。與此同時(shí),全球市場(chǎng)經(jīng)歷了3個(gè)月的持續(xù)的背離。所以,回答美股和全球股市是否見頂這個(gè)問題前,我們需要先來思考,過去3個(gè)月的海外股市上漲的性質(zhì)是什么?全球資本市場(chǎng)驅(qū)動(dòng)力是什么?

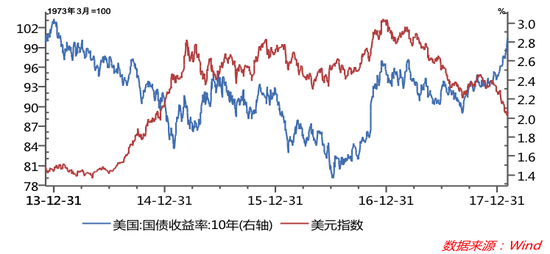

2017年11月后,美國(guó)長(zhǎng)債利率大幅上行,同時(shí)美元指數(shù)持續(xù)下跌

2014年也出現(xiàn)過類似的,但是方向相反的背離。但當(dāng)時(shí)是因?yàn)闅W洲利率下行更快,所以美國(guó)利率下行的同時(shí),美元上漲,從利差與匯率的來看,并不背離。

2017年11月以后,利差的角度看,也出現(xiàn)了明顯的背離。

大國(guó)匯率和利差的背離,說明市場(chǎng)風(fēng)險(xiǎn)偏好顯著上升。

歐元是這樣

人民幣還是這樣

新興市場(chǎng)貨幣的表現(xiàn),也體現(xiàn)出全球風(fēng)險(xiǎn)偏好上升

2017年11月前,新興市場(chǎng)貨幣表現(xiàn)分化,南非、泰國(guó)這些國(guó)家表現(xiàn)比較差。

2017年11月后,新興市場(chǎng)貨幣齊漲,基本面較差,前期落后的爛貨幣表現(xiàn)相對(duì)更好

股票市場(chǎng)上也能看出全球風(fēng)險(xiǎn)偏好上升

2017年11月以后,股市,尤其新興市場(chǎng)股市加速上漲,說明風(fēng)險(xiǎn)偏好快速上升。

這里有一個(gè)尷尬的事實(shí):

國(guó)內(nèi)很多投資港股的人賺了錢,很高興。有人以為自己選擇了相對(duì)A股的價(jià)值洼地,是價(jià)值投資者的勝利。有人以為自己看對(duì)了中國(guó)經(jīng)濟(jì)的韌性,賭對(duì)了國(guó)運(yùn)。是國(guó)家和民族,對(duì)惡意做空中國(guó)的敵對(duì)分子的勝利。但其實(shí),只是全球新興市場(chǎng)的共同特征而已,也就是beta而已.

小伙伴們都差不多,隔壁好吃懶做、低儲(chǔ)蓄率、陷在中等收入陷阱里面的巴西、阿根廷,反而漲的更多。

那全球風(fēng)險(xiǎn)偏好為什么大幅上升?

為什么風(fēng)險(xiǎn)偏好跟美債利率同時(shí)明顯上升?

有投資人很自然的推測(cè):是因?yàn)槿蚪?jīng)濟(jì)增長(zhǎng)前景良好,歐洲復(fù)蘇、美國(guó)稅改什么的。但稍微認(rèn)真一點(diǎn)研究一下,就能發(fā)現(xiàn):可惜并不是。

為了回答清楚這個(gè)問題,我們先來討論:美國(guó)長(zhǎng)債利率為什么漲?

推動(dòng)長(zhǎng)期利率上升有3種可能的原因:1、通脹預(yù)期上升;2、經(jīng)濟(jì)增長(zhǎng)的中期預(yù)期改善;3、流動(dòng)性沖擊

我們逐一來看:

通脹預(yù)期

最近美國(guó)工資增速回升到2016年底水平

TIPS國(guó)債隱含通脹預(yù)期也恢復(fù)到2016年底水平

總的來說,美國(guó)通脹預(yù)期也就跟2016年底差不多,但美國(guó)長(zhǎng)債利率顯著高于2016年底水平,所以美國(guó)通脹預(yù)期上升的確有,但不是主要因素。

對(duì)中期經(jīng)濟(jì)增長(zhǎng)的預(yù)期

美國(guó)國(guó)債曲線陡峭程度,也就是10年國(guó)債和1年國(guó)債的利差,反應(yīng)了市場(chǎng)對(duì)美國(guó)中期經(jīng)濟(jì)增速的預(yù)期,這個(gè)指標(biāo)位于歷史低位,明顯低于2016年底。也就是說

美國(guó)經(jīng)濟(jì)增長(zhǎng)的預(yù)期并沒有顯著改善,明顯低于2016年底。

美國(guó)長(zhǎng)期國(guó)債利率的上行,是因?yàn)槭找媛是€整體上移,體現(xiàn)為短期國(guó)債利率最近同步上行,2016年以來是更大幅度的上行。

這里問題又來了:

全世界萬眾矚目的 #特朗普減稅# 呢,為什么沒有改善對(duì)美國(guó)增長(zhǎng)的預(yù)期?

有簡(jiǎn)單的財(cái)政常識(shí),都會(huì)知道:無論減稅還是增支出,都體現(xiàn)為財(cái)政赤字的上升,它們是財(cái)政擴(kuò)張的兩種不同形式。減稅政策依然需要在赤字框架內(nèi)運(yùn)行。

特朗普政府在國(guó)會(huì)通過的預(yù)算案,允許稅改在未來10年增加最多1.5萬億美元的聯(lián)邦赤字,簡(jiǎn)單算一下月均125億。

但其實(shí)2015年以來美國(guó)財(cái)政早就一直在擴(kuò)張,過去2年聯(lián)邦政府月均財(cái)政赤字增加了200億美元,從400億左右上升到了600億左右。

到這里,又發(fā)現(xiàn)了一個(gè)尷尬的事實(shí):過去2年月均赤字增加了200億,未來10年只增加125億。

美國(guó)財(cái)政擴(kuò)張的速度實(shí)際是放緩的!

除了政府的雞血,美國(guó)經(jīng)濟(jì)的內(nèi)生動(dòng)力又如何呢?

美股經(jīng)濟(jì)內(nèi)生動(dòng)力有幾個(gè)來源:1、居民消費(fèi);2、 私人企業(yè)設(shè)備投資;3、 房地產(chǎn)。我們也來逐一看一下

居民消費(fèi)

居民消費(fèi)主要靠工資收入。

從2016年起,雖然失業(yè)率持續(xù)下降,美國(guó)工資增速在2.5-3%之間波動(dòng),最近并沒有進(jìn)一步上臺(tái)階。

然后這個(gè)水平怎么樣呢?

現(xiàn)在美國(guó)的失業(yè)率只有4%了,上一次失業(yè)率在這個(gè)水平是06-07年,當(dāng)時(shí)的工資增速持續(xù)高于3%。所以這個(gè)水平還行,但也不能說很好。

如果我們?nèi)タ疵绹?guó)消費(fèi)者的預(yù)期指數(shù),最近2年也是高位震蕩,并沒有出現(xiàn)上臺(tái)階的情況。

私人企業(yè)設(shè)備投資

私人企業(yè)設(shè)備投資2016年是負(fù)增長(zhǎng)的,2017年在低基數(shù)上實(shí)現(xiàn)了5%的增長(zhǎng)。2012年起,呈現(xiàn)底部和頂部逐漸下移動(dòng)的震動(dòng)走勢(shì)。

過去幾年,一直有不少人在談?wù)撁绹?guó)企業(yè)的資本開支會(huì)起來,也總能給出一些微觀的支持,比如若干大企業(yè)財(cái)務(wù)報(bào)告里給出的投資計(jì)劃。

但是,投資是一個(gè)宏觀問題,管中窺豹只看幾個(gè)樣本是得不到正確結(jié)論的。

一般來說,從總量的角度,產(chǎn)能利用率達(dá)到歷史高位是觸發(fā)設(shè)備投資的前提。然后工商業(yè)信貸增速是設(shè)備投資的領(lǐng)先指標(biāo)。

但是產(chǎn)能利用率還差點(diǎn)火候,比2013年低,比2006年更低,比1997年更低。

工商業(yè)信貸的情況,目前位置,好像還是很弱。

房地產(chǎn)

地產(chǎn)經(jīng)歷過泡沫破滅后的集中修復(fù)后,最近幾年增速逐漸放緩。對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)在下降

看地產(chǎn)銷售是這樣

看地產(chǎn)開工也是這樣

到這里合起來總結(jié)一下:

消費(fèi),私人設(shè)備投資,房地產(chǎn)3個(gè)力量合起來看,美國(guó)經(jīng)濟(jì)的內(nèi)生驅(qū)動(dòng)并沒有進(jìn)一步增強(qiáng)。美國(guó)稅改,只是前期財(cái)政擴(kuò)張的延續(xù),并沒有加速。

作為機(jī)構(gòu)主導(dǎo)的市場(chǎng),利率市場(chǎng)一直很聰明,美國(guó)國(guó)債的曲線陡峭程度,表示市場(chǎng)預(yù)期中期,美國(guó)的經(jīng)濟(jì)增長(zhǎng)動(dòng)力是趨弱的。

那為什么美債利率持續(xù)上升?長(zhǎng)段短端一起上呢?

還剩下一個(gè)理由:

流動(dòng)性沖擊

1,美聯(lián)儲(chǔ)加息預(yù)期提升

聯(lián)邦基金期貨利率顯示,從2017年11月以來,2018年加息次數(shù)的預(yù)期,從更相信1-2次,上升到更相信2-3次

但是,2017年11月起,1年期國(guó)債利率上行50bp,2年期國(guó)債上行60bp,顯著高于25bp。市場(chǎng)反映的不僅是加息預(yù)期的變化,還有別的。

這個(gè)別的是什么呢?

我們知道,金融危機(jī)之后,基準(zhǔn)利率降到0,失去空間和彈性之后,全球央行開啟了貨幣政策新手段:量化寬松,通過直接購(gòu)買資產(chǎn)刺激資產(chǎn)價(jià)格,并號(hào)稱能由此刺激實(shí)體經(jīng)濟(jì)(小蓓自己的看法:主要還是刺激了資產(chǎn)價(jià)格。實(shí)體經(jīng)濟(jì)嘛,呵呵)

自此,量寬的速度和強(qiáng)度,對(duì)資產(chǎn)價(jià)格的影響,就開始顯著超越基準(zhǔn)利率對(duì)資產(chǎn)價(jià)格的影響。

我們把標(biāo)普500的估值水平和量寬強(qiáng)度,也就是當(dāng)期凈購(gòu)買資產(chǎn)的量,疊在一起,就會(huì)發(fā)現(xiàn):走得好像很一致呢!

在2017年10月的貨幣政策會(huì)議上,歐洲央行決定,從2018年1月起,將月度購(gòu)債規(guī)模由當(dāng)前的600億歐元縮減至300億歐元,時(shí)間持續(xù)至2018年9月。

而美聯(lián)儲(chǔ)縮表已經(jīng)開始,并會(huì)慢慢加速。

2018年1月是一個(gè)重要的時(shí)點(diǎn),全球量寬強(qiáng)度下一個(gè)巨大的臺(tái)階。2018年9月是第二個(gè)重要的時(shí)點(diǎn),屆時(shí)量寬強(qiáng)度會(huì)再下一個(gè)巨大的臺(tái)階,全球變成凈收縮。也就是,未來的3個(gè)季度,全球流動(dòng)性將面臨向下的巨大沖擊。

這里也能解釋最近歐元的走強(qiáng)的大部分,1月歐洲減少購(gòu)債是下臺(tái)階式的,美國(guó)縮表強(qiáng)度上升是漸進(jìn)的,所以短期緊縮沖擊,歐洲更大。

到這里,我們找到了美國(guó)利率上升,加息預(yù)期之外的那部分,更主要的驅(qū)動(dòng)因素。2018年1-9月,全球流動(dòng)性將面臨沖沖擊。

到這里我們?cè)倏偨Y(jié)一下

美國(guó)長(zhǎng)期國(guó)債利率的大幅上升:

不是因?yàn)槊绹?guó)經(jīng)濟(jì)的中期增長(zhǎng)預(yù)期改善;

有一些通脹預(yù)期回升的因素,但不主要;

主要是因?yàn)楹罄m(xù)全球流動(dòng)性將會(huì)面臨較大沖擊:加息是一方面,更主要的是量化的規(guī)模在未來3個(gè)季度將快速縮減,轉(zhuǎn)為凈收縮。

上面我們講過了,量寬強(qiáng)度已經(jīng)超越基準(zhǔn)利率,成為央行的貨幣政策工具中,影響資產(chǎn)價(jià)格更主要的因素。標(biāo)普500的估值水平和量寬強(qiáng)度,相關(guān)度很高。那么,量寬收縮,對(duì)資產(chǎn)價(jià)格將會(huì)有非常負(fù)面的影響。

讓我們直白一點(diǎn),也就是說:

對(duì)于風(fēng)險(xiǎn)資產(chǎn)來說,很快,天上就要下石頭了。

既然天上很快就要下石頭了,為什么風(fēng)險(xiǎn)偏好2017年11月之后顯著提升,股票加速上漲直到1月還在漲,反而加速漲呢?是什么催化了這一趨勢(shì)?

我的猜測(cè)是因?yàn)槊涝碌?/p>

因?yàn)闅W洲大幅縮減量寬規(guī)模的決定落實(shí),觸發(fā)了歐元相對(duì)于美元的走強(qiáng)。而歐元是美元指數(shù)的第一大權(quán)重,就自然觸發(fā)了美元指數(shù)的走弱。而全球金融市場(chǎng)上,充滿了簡(jiǎn)單線性照搬歷史規(guī)律的參與者,有人腦的,也有電腦的。對(duì)這些人和機(jī)器來說,美元指數(shù)跌,就意味著風(fēng)險(xiǎn)資產(chǎn)價(jià)格要漲。

好傻好天真好奇怪對(duì)不對(duì)!

但這種奇怪的事情歷史上比比皆是。

金融市場(chǎng)充滿了烏合之眾。

以我自己在不同市場(chǎng)觀察體會(huì)和交易的經(jīng)驗(yàn)來看,相對(duì)于利率市場(chǎng),股票市場(chǎng)更多的充滿了烏合之眾。也可以換個(gè)詞:羊群。

這種充滿了羊群的市場(chǎng),總是有著很強(qiáng)的慣性,在趨勢(shì)慣性的末端,因?yàn)榍榫w的發(fā)酵,往往還會(huì)加速。所以歷史上的大泡沫,頂部附近都是斜率更高的。最近的案例是比特幣。

舉一個(gè)例子。2016年初,中國(guó)經(jīng)濟(jì)的領(lǐng)先指標(biāo),無論廣義信貸還是財(cái)政,都已經(jīng)見底回升了半年,供給側(cè)改革也開始施行。當(dāng)時(shí)看中國(guó)經(jīng)濟(jì)很快會(huì)見底回升,基本是非常確定的事情。

但是,當(dāng)時(shí)全世界估值最便宜的港股,在隔壁A股熔斷的時(shí)候,也跟著暴跌。最后的,令人絕望的一跌。

但是A股為什么熔斷呢?因?yàn)?016年開年人民幣跌了,而很多人參考4個(gè)月前2015年8月匯改時(shí)候的經(jīng)驗(yàn),推斷:人民幣跌,就意味著股票要暴跌。

也是好傻好天真好奇怪對(duì)不對(duì)!

而現(xiàn)在呢,中國(guó)金融去杠桿如火如荼,財(cái)政整頓搞得地方政府風(fēng)聲鶴唳 。地方政府們紛紛出來承認(rèn)造價(jià),做低歷史基數(shù),下調(diào)經(jīng)濟(jì)增長(zhǎng)目標(biāo)。鐵道部制訂了一個(gè)負(fù)增長(zhǎng)的2018年投資計(jì)劃。

也就是說,地方政府和鐵道部都告訴你:中國(guó)經(jīng)濟(jì)在2018年要放緩。但很多投資人不相信。

而從邊際增量的角度,中國(guó)早已明顯超過美國(guó)歐洲日本,等于它們的總和,成為全球經(jīng)濟(jì)最主要的驅(qū)動(dòng)力。過去10年的兩輪周期波動(dòng),中國(guó)都是領(lǐng)先全球,復(fù)蘇順序:中美,美國(guó),歐洲,日本。

中國(guó)經(jīng)濟(jì)放緩,美國(guó)經(jīng)濟(jì)前面討論了也不會(huì)加速,歐洲和日本只是滯后變量。那么,意味著全球企業(yè)盈利的預(yù)期都會(huì)走弱。

股票價(jià)格的兩大驅(qū)動(dòng):企業(yè)盈利和估值水平。

企業(yè)盈利預(yù)期會(huì)走弱。

而估值水平,剛才說過了,全球央行量寬收縮轉(zhuǎn)負(fù),流動(dòng)性沖擊的石頭就快要落下,全球股市估值水平也會(huì)有壓力。

合起來,全球股市面臨見頂。

(本文作者介紹:上海半夏投資創(chuàng)始人兼基金經(jīng)理,國(guó)內(nèi)宏觀對(duì)沖投資領(lǐng)域的先行者。)

責(zé)任編輯:徐巧 SF184

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼