文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 蔡喜洋

稅改對金融市場的影響是,經濟與通脹走升是基礎,政府債務水平升高,美國國債期限溢或將逐步回升;在經濟延續復蘇和景氣期,仍然利好股票等風險資產。

美國稅改利好股票等風險資產

美國稅改利好股票等風險資產(一)稅改基本進展

本周美國參議院以51:49投票通過了特朗普政府提交的《減稅和就業法案》,至此,參眾兩院均通了各自版本的稅改修改法案,成為特朗普執政以來最大的立法成就。美國稅改涉及近20個大項,參眾兩個版本的總體減稅框架是一致的,但對部分條款的技術性分歧仍然需要博弈和調和。從立法程序上講,仍然需要兩院協商達成最終一致意見,且總統簽署后方可生效,故最終落地的稅改方案仍然需要一段時間。

個人稅改的分歧相對較小,有利于提高勞動參與率、擴大美國消費需求。主要包括個人所得稅稅檔合并調整,個稅起征點提高,以及多項涉稅項目(育兒、教育、購房、醫療、遺產)的額度抵扣或減免調整等等,對各個收入群體均有惠及。企業減稅方向是一致的,但幅度和方式仍存分歧。

一是兩院均同意將最高企業所得稅稅率由35%下調至20%。

二是對新增投資和廠房設備加速折舊的優惠力度加大,但對小型企業新增投資費用化的限額是100萬美元還是500萬美元仍無定論。

三是跨國企業利潤匯回將片收一次性稅,但稅率是7%還是5%仍存分歧。

四是企業財務利息費用的由全額稅前抵扣,更改為以企業收入的30%為限額,但對于是否包括折舊以及減免的最高限額是1500萬美元還是2500萬美元仍存分歧。

此外,參議院修改法案對多數優惠條款設定有效期截至2025年,這一點仍然需要兩院協商。

(二)稅改基本評估

美國稅收體系極為復雜,稅收申報和計算是一項高智力工作(以電影“肖申克的救贖”以例),本次稅改的一大特色是做出了相應簡化和減免。

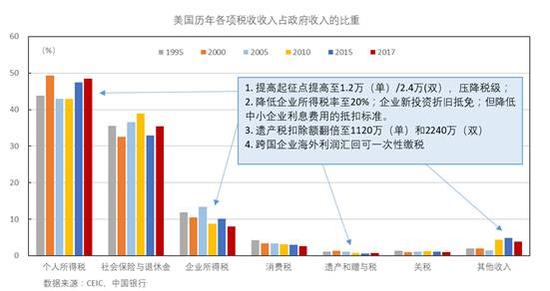

從美國稅收收入構成看,個人所得稅比重接近50%,企業所得稅占比不到10%,遺產和贈與稅不到1%。以2017年1-10月為例,累計個人所得稅1.36萬億,企業所得稅2250億,遺產和贈與稅196億。顯然,個人稅改影響較大,而市場所高度關注的企業稅和遺產稅的影響相對較小。

圖1:美國歷年各項稅收收入占政府收入的比重

圖1:美國歷年各項稅收收入占政府收入的比重美國企業所得稅最高為39.1%,在G20國家當中最高。由于企業可通過各類項目進行稅費抵扣和減免,加上復雜稅制下存在較大的稅收漏斗效應,其平均稅率不到30%,有效稅率更不到20%。即便如此,從這三個指標的橫向比較看(表1),美國企業所得稅率仍然偏高,故兩黨推動稅改具備現實基礎。

本次稅改將最高法定稅率降至20%之后,在G20國家家當中最低。由于同時也在相關抵扣和減免項目上有所調整,以及各行各業的企業真實適用稅率的不同,最終的有效稅率可能維持在15%左右。

(三)稅改的主要影響

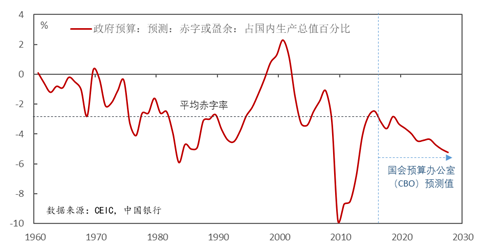

第一,稅改降低了財政收入,在財政支出相對剛性情況下,必然擴大財政赤字。

根據美國國會預算辦公室(CBO)估計本次稅改在未來10年內累計減稅總額為1.4萬億美元,雖然不及小布什總統稅改規模1.9萬億美元的規模,但仍將加大赤字上升壓力。

圖2:美國加大財政擴張力度

圖2:美國加大財政擴張力度數據來源:CEIC,CBO

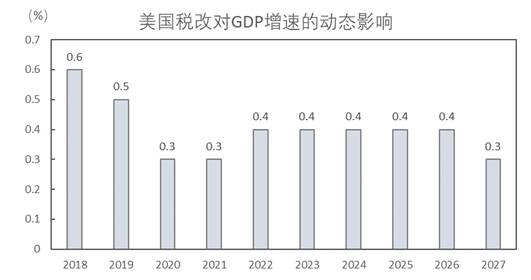

第二,提高GDP增速。

一是推高經濟總需求水平,從而提高經濟產出。比如,個人稅改將直接改善居民稅后可支配收入,擴大消費需求;企業稅改將加快廠房和設備折舊和資本費用化,降低企業稅務負擔,提高提高企業的企業稅后利潤。

二是提高勞動參與率,稅后可支配收入增加對閑置勞動力的吸引力增強,提高潛在產出水平。

三是推動企業再投資和海外資本回流。

根據美國稅政研究中心(TPC)的量化估測,在基準偏樂觀情況下,將在未來十年提高美國經濟增速0.4個百分點。但能否實現這一點,仍需要考慮現實的不確定性。

首先是當前美國經濟接近充分就業狀態,財政擴張對產出的影響相對較小,與危機時期的財政擴張不可同日而語;其次是財政擴張或將導致通脹和融資利率走高,財務費用的上升也可能抵消掉企業的投資回報水平,進而使得企業擴大投資仍存不確定性。

圖3:美國改稅對經濟增長的動態影響

圖3:美國改稅對經濟增長的動態影響數據來源:美國稅政中心(TPC)

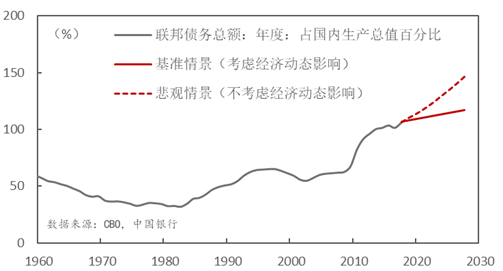

第三, 推高政府債務率。美國稅改本質上對應著財政擴張,加大赤字上升壓力。

我們考慮兩種情景:

一是悲觀情況,經濟增長對財政刺激的反應毫無反應,比如個稅改革受惠較大的中產和富有人群的消費傾向偏低,企業稅改對企業的投資吸引力不足以引致投資,財政乘數不明顯,那么財政赤字只能由政府債務承擔,預計將在2027年的政府債務/GDP將提高近40個百分點。

二是基準偏樂觀情景下,財政乘數發揮作用,經濟增長擴大稅收基數,形成良性正循環,那么政府債務/GDP僅將小幅提升10個百分點左右,債務風險相對可控。

圖4:美國政府債務率的影響相對可控

圖4:美國政府債務率的影響相對可控資料來源:美國稅收政策研究中心

第四,推高通脹水平和名義利率水平。

經典凱恩斯宏觀理論框架下,財政擴張推動總需求增加,在當前美國接近充分就業、產出缺口較小背景下,總需求增速快于總供給增速,將加大通脹上行壓力,進而推動美聯儲加快升息步伐,抬高名義利率水平。

總體看,特朗普政府已將《減稅和就業法案》推進到框架性共識與技術性分歧階段,最終達到一致方案應當沒有懸念。短期,稅改將提振經濟總需求和總產出水平,推高經濟增速和通脹水平;中期,居民消費、企業投資和資本回流能否持續,并不單獨取決于稅改一個因素,諸如收入分配、就業匹配、企業綜合成本等因素亦十分重要。

對金融市場的影響是,經濟與通脹走升是基礎,政府債務水平升高,美國國債期限溢或將逐步回升;在經濟延續復蘇和景氣期,仍然利好股票等風險資產。

(本文作者介紹:中國銀行宏觀策略分析員)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。