安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

私募股權投資者正在要求獲得回報。一種滿足他們要求的冒險方法正在創下紀錄——并且越來越受歡迎。

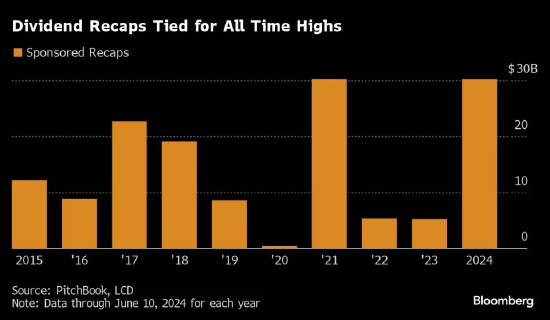

股息資本化,即評級較低的公司的所有者以公司的名義舉債,將現金交給投資者,在 2024 年上半年飆升。根據 PitchBook LCD 數據,今年迄今為止,已售出約 302 億美元的杠桿貸款來支付這些支票,與 2021 年的金額相當,這是至少十年來的最高水平。

專屬資本池的管理者長期以來一直承諾向其有限合伙人(如捐贈基金和保險公司)提供豐厚而快速的回報。但他們的承諾已成為并購和首次公開募股嚴重低迷的犧牲品,這顛覆了他們退出持股并移交收益的正常流程。股息重新分配是一個可行的選擇,因為資金充裕的債務投資者正在排隊購買各種信貸產品。

問題在于,當經濟放緩或利率長期維持在高位時,額外的債務和杠桿使公司更難應對——穆迪評級認為,這些貸款給已經評級低于投資級的借款人帶來了巨大壓力。目前,對信貸的無限需求和缺乏退出策略的結合將使私募股權公司不斷回來尋求更多的股息重新分配。

“這些重新分配的潛在渠道相當大,有很多公司可以做到,”花旗集團債務資本市場主管理查德·佐格布在接受采訪時表示。“如果你對 IPO 市場不看好,而并購市場仍然存在估值差距,你怎么把資金還給 LP?”他補充道,“贊助商面臨的貨幣化壓力是巨大的。”

債務投資者歷來對股息重新分配持謹慎態度。通過借款將現金交給股權投資者通常不會促進公司的增長,但確實會增加公司必須償還的昂貴債務。

最近私人信貸市場上最大的一筆融資用于股息再融資。黑石集團 (Blackstone Inc.) 以約 17 億美元的貸款為 Park Place Technologies 的 11 億美元債務進行了再融資。據知情人士透露,這筆交易還附帶了約 4 億美元的控股公司實物支付票據,這些知情人士不愿透露姓名,因為這是私下情況。

知情人士補充說,在贊助商 GTCR 和 Charlesbank Capital Partners 放棄出售這家數據中心公司的嘗試后,新債務重新為該公司帶來了業務杠桿。黑石、Park Place 和 GTCR 的代表拒絕置評。Charlesbank 的代表沒有回應置評請求。

Clearlake Capital Group 支持的 Wheel Pros 仍然感受到 2020 年股息資本重組的刺痛,隨后進行了其他金融交易。穆迪估計,這些因素導致 2021 年財務杠桿率上升至收益的 7 倍以上。

這家車輪制造商隨后在 2022 年遭遇銷售障礙,收益較上年下降約86%,評級被多次下調。穆迪表示,在 2023 年底,預計杠桿率將在 2024 年保持在“不可持續”的 10 倍附近。Clearlake 的一位代表拒絕置評,Wheel Pros 的一位發言人沒有回復置評請求。

交易仍在進行中。僅在周一,由 Centerbridge Partners 支持的個人護理產品公司 KIK Custom Products 就啟動了一項 9.25 億美元的貸款出售,部分用于支付股息。另外兩家私募股權支持的公司——加油站和便利店運營商 United Pacific 和支付服務提供商 Equiniti Group——也在市場上進行交易以資助股東分配。

貸款文件通常會有限制使用債務向投資者付款的條款。然而,穆迪評級副董事總經理克里斯蒂娜·帕吉特 (Christina Padgett) 在接受采訪時表示,私募股權發起人越來越多地削弱這些契約以允許分紅。

“從信貸角度來看,股息重新分配是一種固有的風險策略,而當前的信貸協議和債券契約為杠桿收購提供了執行的靈活性,”她說。

回報生成

股息重估的激增表明私募股權普通合伙人難以實現他們向基金投資者承諾的回報。這可能會對這些投資者(如養老基金)保持回報流向自己的客戶(如公立學校教師)的能力產生連鎖反應。

“私募股權投資組合并非孤立存在,普通合伙人可能不了解大學為學生或醫院為患者解決的難題,”有限合伙人咨詢公司 NEPC 的投資經理研究主管 Sarah Samuels 表示。“我們認為私募股權費用并不適合那些僅通過杠桿和金融工程創造回報的人。我們尋找的是通過盈利增長和多元化擴張創造價值的普通合伙人。”

有資金投入的投資者正在忽略這些再融資和增長方面的擔憂。為投資者支付資金而提供的杠桿貸款正被抵押貸款債務管理公司等機構搶購一空,或由擁有約 5000 億美元干股的私人信貸公司提供。這種需求正在推動利差收窄,即使美聯儲推遲降息,股息重估的吸引力仍然增強。

“這一趨勢并不那么依賴于基準利率背景。事實上,融資市場是開放的,利差收窄,市場流動性強,貸方正在尋找票據,這些才是更重要的,”摩根大通歐洲、中東和非洲杠桿融資主管 Daniel Rudnicki Schlumberger 表示。此外,“這并不是對每個發行人開放,而是對擁有良好業績記錄、產生良好現金流的借款人開放。”

對于發起人而言,股息重估的良好條件讓他們有時間等待,直到他們希望實現的資產價格與買家愿意支付的價格更加一致。他們已經等了一段時間,可能還需要再等一段時間。

根據 PitchBook 的數據,發起人持有一家公司的平均時間為 6.4 年,這是自 2007 年以來最長的一次。情報分析師安德魯·西爾弗曼 (Andrew Silverman) 認為,今年下半年并購或 IPO 市場都不會出現大幅反彈。

高盛集團美國杠桿融資資本市場主管克里斯·邦納 (Chris Bonner) 在接受采訪時表示:“這是賣方預期與買方預期之間的差距。在等待出售時,重新分配股息是一個很好的過渡。”

責任編輯:楊淳端

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)