安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

上個月,企業利用追逐現金的信貸,出售了創紀錄數量的杠桿貸款。然而,只要看看違約的回收率,就會發現這種債務的風險越來越大。

標普全球評級(S&P Global Ratings)本月發布的一份報告顯示,對于美國和加拿大第一季度新發行的第一留置權債券,當貸款出現問題時,投資者預計能收回的投資不到35%,相比之下,2018年至2022年這一比例為72%。

陷入困境的借款人在讓債權人相互競爭方面做得很好,迫使一些債務持有人進一步推遲償還期限,以便從其他人那里獲得救援資金。多年來,貸款協議越來越寬松,使這些緊急融資更容易組合在一起。此類負債管理交易在公司違約時降低了回收率。

奧布拉資本(Obra Capital)美國杠桿融資主管斯科特麥克林(Scott Macklin)表示:“涉及打折貸款的激進負債管理交易一直是一個威脅。”“如果貸款機構錯了一次,他們可能會發現自己在收回貸款方面至少受到兩次懲罰。”

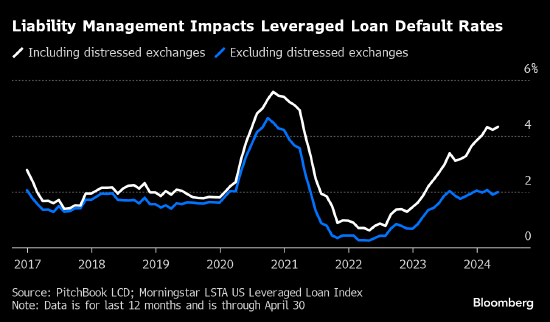

與此同時,根據摩根大通(JPMorgan)的數據,風險最高的信貸正面臨越來越大的壓力,按par加權計算,貸款違約率已從一年前的2%左右升至2.9%左右。基金經理們表示,盡管貸款出售時出現了狂熱,但他們到目前為止仍然很有判斷力。

基金管理公司Intermediate Capital Group Inc.的美國流動性信貸主管戴維·賽托維茨(David Saitowitz)表示:”市場渴望票據,但它仍在圍繞信用風險做出這些決定。”“這是一個兩極分化的市場,任何不尋常的東西都能迅速區分開來。”

來自貸款抵押債券(CDO)管理公司和其他貸款買家的需求已將息差推高至2022年5月以來的最低水平,而缺乏新債券發行也將二級市場價格推高至兩年高點。到目前為止,投資者得到了回報,截至周四,該債券今年迄今的總回報率約為4%,而美國高收益債券的回報率為1.42%。

盡管如此,全球仍有870億美元的杠桿貸款在不良水平上活躍交易。不良債務追蹤數據顯示,截至5月31日,這幾乎占不良債務總額的15%。

包括Vishwas Patkar在內的摩根士丹利策略師在5月22日的一份報告中寫道,在杠桿過高的公司,更高的借貸成本和”增長放緩已經逐漸滲透到資產負債表指標中”。”在評級范圍的低端,飆升的利息支出侵蝕了公司現金流的很大一部分。”

摩根士丹利策略師建議投資者避免追逐嚴重不良的機會,因為其他地方的信貸表現可以提供收益率。其他人則認為會有選擇性的獲利機會。

馬拉松資產管理公司(Asset Management LP)聯合創始人Bruce Richards本周在領英(LinkedIn)上寫道:”人們可以合理地得出結論,這個周期可能會顯示違約優先貸款的回收率創紀錄地低。”“考慮到違約時這些較低的價格點,回收率將非常值得觀察,這對陷入困境的投資者來說是一個巨大的潛在機會。”

責任編輯:楊淳端

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)