來源:上海信托圈

導讀:如果說,銀行是房地產的發動機,信托則是渦輪,推動著房地產行業走過高速發展的黃金時代!如今,隨著房地產市場的動蕩不安,顯然,信托公司的黃金時代已經過去!

如果說,銀行是房地產的發動機,信托則是渦輪,推動著房地產行業走過高速發展的黃金時代!

房地產作為信托黃金十年的支柱業務之一。兩者互為魚水,輔車相依,唇亡齒寒!

目前,伴隨個別房企深陷債務危機,部分信托也陷入了“陣痛期”。

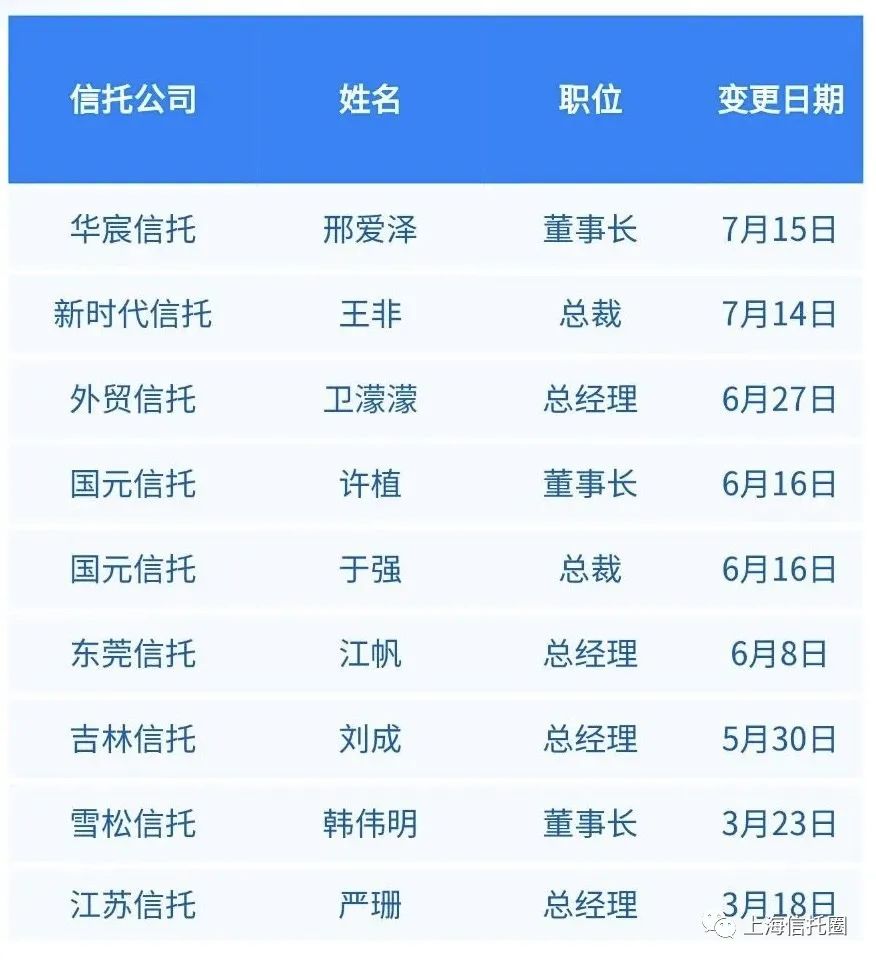

01

8家信托公司換帥

2022年以來,已有8家信托公司換帥,分別為新時代信托、華宸信托、江蘇信托、雪松信托、吉林信托、東莞信托、國元信托、外貿信托。

其中核心高管職位變動數為9人次,2021年同期相應職位變動公司數為12家,核心高管職位變動數近20人。

除以上董事長和總經理之外,中建投信托、華鑫信托和國投泰康信托在上半年也陸續迎來新的副總經理,華鑫信托和外貿信托還更換了新的財務總監……

上海信托圈內人士表示,信托公司更多的寄希望通過人才引進來推動實現業務轉型,實現高質量發展,度過行業陣痛期。

02

17家信托被罰超4200萬

年內共計有17家信托公司被監管處罰,合計被罰金額4257萬元。其中,8家信托公司被罰金額超過(含)100萬元。

從具體數據來看,不完全統計顯示,新華信托領年內最大罰單,單次被罰金額達到1400萬元,中鐵信托、雪松信托緊隨其后,分別被罰860萬元、440萬元。

此外,今年以來被罰金額超過200萬元的信托公司數量遠超去年同期。

從違規的內容來看,各家被罰信托公司不盡相同。諸如:

雪松信托被罰涉及開展關聯交易、違規發放自有資金貸款且關聯交易未報等;

中鐵信托11項違規行為,涉及貸后管理不到位、將信托財產挪用于其他信托計劃分配,通過股權方式變相為房地產融資等;

新華信托13項違規行為,涉及未按規定進行信息披露、發放不當激勵、違規審批代關聯方投資造成巨額虧損等;

上海信托圈內人士表示,強監管實質是為規范行業行為及防范風險,預計未來監管高壓態勢持續。

03

優化信托人員配置

隨著信托業轉型加速,各信托公司也不斷加速和調整人員的優化配置。2021年,31家信托公司員工數量減少,共減少727人。

2021年有39家信托公司對組織架構進行了調整。

其中:多數公司是增加服務信托、家族慈善信托、證券投資信托等業務部門;其次是增加了業務相關的委員會,旨在厘清業務邊界,優化風險管理及業務流程;再次是根據公司自身情況整合總部管理模式,或者拆分細化管理模式,從而進一步完善前中后臺職能部門體系。

以行業頭部公司中信信托為例,2021年,中信信托首次采取事業部模式,先后在需要重點發力的業務領域,設立了證券投資事業部等部門,對轉型創新業務給予考核傾斜和資源扶持;鼓勵非標團隊自發整合,推進后列部門撤銷合并,全年合并部門10個。在業務人員方面,其全年內部流動支持證券投資、家族信托、養老金等創新業務部門17人,引入創新業務緊缺人才28人。截至2021年末,從事非傳統信托業務的人員已有70人,已接近其公司業務人員的四分之一。

上海信托圈內人士表示:從去年下半年開始,多家信托公司進行了部門吸收合并。多家信托公司從原有的20-30個業務團隊合并成10-15個部門左右。

其中,非標團隊的整合是重點!

04

接盤房企,多為自救

信托,向來只做“聰明錢”。一般只在項目前端,通過發行信托產品為房企提供融資支持,從不參與項目運營。

但地產和信托從來都是一條繩上的螞蚱!

房住不炒疊加融資收縮,個別房企深陷債務危機,迄今爆雷房企尚無一家擺脫流動性危機。

救人,也為自救,信托公司開始頻繁入局房產項目。

截至今年上半年,五礦信托、光大信托等多家央企信托,陸續接手爆雷或處爆雷邊緣房企項目,如恒大、陽光城、正榮等。

據中國信托登記發布的數據,截至2021年11月投向房地產行業的信托規模,較近12個月均值下降40%多,較2021年1月末下降約80%。

即便2021年11月開始,監管對房地產市場的融資有所松動,但對房地產信托未有半點放松。

業內解釋,最大原因在于融資類信托屬影子銀行的一種,其功能和銀行一樣,匯聚公眾存款,再貸款給房企,不過客戶是高凈值人士,利率高點。

兩者最大的區別是:信托沒有銀行嚴格的資本充足率、不良率、存款準備金率等限制,一旦出險,沒有有效的風控手段和資本去化解風險,更容易引發群體性事件,造成社會動蕩。

監管用心之良苦,可見一斑。這也意味著,短期內,信托資金無論從監管態度還是資金規模上,都不可能成為化解房企危機的主要資金來源。

此外,目前市場現狀是,由于房地產行業信心尚未恢復,信托等金融機構及一些手握并購額度的央企、國企,出于自身安全考慮,實際操作中,能達成收購協議的房產項目并不多。

實操中,卻存在隱含債務和估值分歧等諸多問題。“項目結構做的太復雜,看不懂,隱含巨大風險,很多信托不愿二次涉險,寧愿打折拍賣債權。”一位房企內部人士透露,“項目方則認為,項目估值給的太低,收購方只想趁機‘撿尸’!”

目前,對出險房企項目的承債式收購、并購貸款不再計入“三道紅線”。遺憾的是,市場并未出現明顯的并購熱潮。

此外,部分信托接手房產,實為無奈之舉。一旦房企爆雷,無法如期償還信托借款,從程序上,信托首先會起訴,但即便訴訟判贏,執行階段房企仍無力還債,信托只能和解,接手其項目,自行盤活資產以求脫身。

目前看,信托接盤房產項目,難成大勢,更多為自救,并不能成為化解房企危機的主要方式。

實際上,信托的脆弱性,更多體現在民營系信托公司,其更易受到房地產市場流動性危機的拖累,主要因為民營信托在公司治理、自有資產和股東實力方面,表現都遠落后于央企信托。

如今,疊加房地產市場的動蕩不安,顯然,信托公司的黃金時代已經過去!

在當下嚴監管+地產不確定的環境下,對信托公司而言,要準確評估自身實力,有覺悟、有準備地充當房企“救世主”。

畢竟,活著,才是最重要的!

上海信托圈綜合:財聯社/中房網/中國銀行保險報/易趣財經等等

責任編輯:張靖笛

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)