叮當快藥“正面剛”:左手科技巨頭,右手連鎖藥店

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張藝

來源:商業數據派

在互聯網醫療大賽道中,不乏流血上市的故事——微醫三年虧損近80億。當京東健康以3.7億元凈利潤上市后,醫藥電商被看作是賽道的破局點。

做掛號網、在線診療的企業在盈利問題面前感到迷茫,而阿里健康、京東健康等醫藥電商隊列卻風生水起,連平安好醫生也入局分一杯羹。

不過,叮當快藥的上市揭開了醫藥電商賽道的另一面。

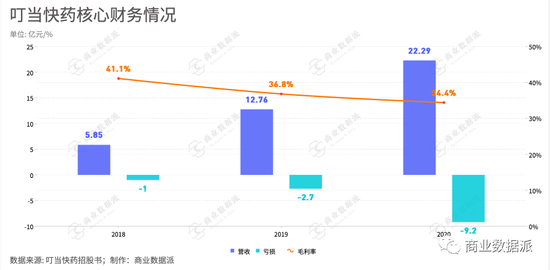

近日,叮當快藥赴港IPO,其招股書顯示的數據喜憂參半:一方面,不斷攀升的訂單量和營收數字證實了中國互聯網醫療的大賽道價值,叮當快藥2018年、2019年、2020年營收分別為5.85億元、12.76億元、22.29億元。叮當快藥2020年營收同比增速為74.69%,相比2019年的118.12%有所下降, 在2021年Q1,這一數字為56%。

但另一方面,叮當快藥持續的虧損、走下坡路的毛利率,又將人拉回互聯網醫療曾經的混沌現實。2018年、2019年、2020年,其分別虧損1.03億元、2.74億元、9.2億元,2021年第一季度虧損7.67億元,而上年同期凈虧損為3297萬元;毛利率從2018年的41.1%降到2020年的35.6%。

不過,有意思的是,叮當快藥與醫藥電商巨頭京東健康和阿里健康相比,盡管前者營收規模遠不敵兩家巨頭,但其持續走低的毛利率依舊有優勢。2020年,京東健康錄得毛利49.2億元,毛利率為25.4%,阿里健康2021財年Q1的毛利率為23.3%,相比之下,叮當快藥毛利率水平較高。

毛利率的優勢或許與叮當快藥的模式有關。

從醫藥即時配送起家,叮當快藥與眾多互聯網企業“蜻蜓點水”般的線上輕盈模式不同,其還開起了線下藥店,從“餓了么”漸漸變為類似“盒馬鮮生”模式。當然,有利有弊,將供應鏈掌握在自己手里,叮當快藥可以保證效率和價格,整個服務體系也一氣呵成,但相應也需要承擔巨大的成本。

不過,雖然叮當快藥的毛利較高,但凈利潤依然未能轉正。隨著市場快速擴展,線上線下兩座大山加速其銷售推廣開支和行政開支,其2020年的行政開支相比2019年增長率為109%,銷售與推廣開支增長58%。新店的擴張產生了大量的人力資源消耗以及推廣費用。

京東健康、阿里健康也在通過購買實體藥房來進行線下布局,叮當快藥在這方面有一定先發優勢,目前,已于中國建立由14個城市的302家智慧藥房組成的網絡。

醫藥O2O行業曾經也有過高光時刻,但是曇花一現,行業大洗牌過后,藥給力、藥快好、快方送藥等已黯然離場,“幸存者”叮當快藥攜帶較重的模式活下來,又進入一場更激烈的戰爭中廝殺,這次是否能夠柳暗花明?

對手竟是美團、餓了么

從O2O到線下智慧藥房,叮當快藥將醫藥電商的閉環收入囊中,同時也“樹敵頗多”。

首先,則是來自即時配送領域的競爭壓力。2015年叮當快藥上線時,整個即時配送領域的主戰場是外賣、超市場景,此時叮當快藥異軍突起成為細分行業的另類。不過,叮當快藥舒適的發育期沒幾年,美團、餓了么、達達等各大外賣平臺快速接入醫藥配送領域。

7月,餓了么宣布推出全天候極速社區送藥服務。目前,餓了么已經在北京、上海兩地實現了24小時醫藥配送服務,且平均送達時間僅為24分鐘,時間效率上比叮當快藥承諾的“28分鐘”更有誘惑力。

而達達方面,其創始人、董事會主席兼CEO蒯佳祺透露,今年一季度,服務醫藥商家的即時配收入同比增長超過600%。美團也給出成績宣誓送藥服務的“主權”:截至2020年三季度末,美團買藥已經接入近10萬家第三方藥店。

達達、餓了么、美團紛紛搶灘送藥服務,目前各家實力已經在時效性和全天候方面可以直接輕松叫板叮當快藥。而對于配送平臺比較難解決的許多醫藥商家夜間不營業導致無藥可送的問題,外賣平臺紛紛給出流量傾斜、運費補貼等扶持政策,如:餓了么攜手藥店推出“小藍燈”,美團發布了“小黃燈”計劃。

在外賣平臺非常強大的本地配送體系面前,叮當快藥的“快”很難成為核心競爭力,這可能會導致非處方藥用戶的流失。

叮當快藥似乎也早想明白:不做單純的送藥O2O服務。2016年,其做了一些不一樣的改變:轉型為自營藥店(智慧藥房)+線上銷售+送藥上門的全自營模式。

智慧藥房作為“前置式倉庫”,可以保證其快速回應用戶的線上訂單及需求,可以保證28分鐘準時到的承諾。該邏輯類似生鮮電商的前置倉玩法,不同的是,其智慧藥房并不僅僅作為關門閉戶的“倉儲地”,而是也可開門營業,與目前的盒馬鮮生較為相似。

叮當快藥之所以有信心選擇自營,與其創始人楊文龍有深厚的淵源。楊文龍是醫藥行業的“老兵”,另一個身份是仁和集團董事長,曾收購了多個制藥廠商,在醫藥產業鏈上有著深厚的積累。

顯然,叮當快藥做線下藥房不足為奇,因為背靠仁和,其可以直達核心的的供應商。

招股書顯示,截至2021年3月31日,其銷售的產品來自4,000多家制藥企業及醫藥分銷企業。其中,2018年至今,仁和集團為其五大供應商之一。

與O2O平臺相比,自營的情況下,其可以在價格方面有更大的調整空間以吸引用戶。根據商業數據派搜索發現,一盒999感冒靈在叮當快藥微信小程序上自營價格為9.9元,餓了么上的第三方藥房外賣價格為13.5元。

叮當快藥的全自營模式與外賣平臺對抗打出了優勢,但卻迎來更強的勁敵:傳統線下藥房和醫藥電商巨頭。

叮當快藥逃不掉與線下藥店“正面剛”的局面。

據新浪財經近期報道,五家連鎖藥店龍頭凈利潤增速均值高達近40%,但集采帶來的降價效應使得零售藥店端產品價格下行,五家藥店毛利率連降三年。

盡管線下藥店情況不容樂觀,但相比之下,叮當快藥的情況更加雪上加霜。2018年、2019年、2020年,其分別虧損1.03億元、2.74億元、9.2億元,2021年第一季度虧損7.67億元,而上年同期凈虧損為3297萬元。三年多累計虧損額高達20.64億元,與線下藥店的凈利潤增長形成反差。

從毛利率上看,一組數據顯示,截至2020年9月底,老百姓藥房毛利率為32.50%,大參林為38.58%。而2020年,叮當快藥的毛利率為35.6%。同比,叮當快藥的毛利率屬于中水位。

不過,叮當快藥毛利率在持續走低,今年Q1下降至30%。叮當快藥解釋:毛利率下降乃由于成本增長率高于收入增長率,其中成本主要來自于擴大智慧藥房網絡及增加處方藥銷售額。

基于全自營的模式,叮當快藥想要快速擴張市場,只有燒錢開店,因為藥店的選址與其配送空間互相影響。

其花大價錢擴展的智慧藥房網絡正面與線下藥店“為敵”,但線下產生的營收卻不盡人意。招股書顯示,線下零售的收入占比從2018年的9.3%下降至2020年的7.8%。而且,目前叮當快藥線下單店產生的零售收入與傳統線下藥店相比也差距較大。按披露數據計算,2020年,叮當快藥平均每店產生收入56萬元,老百姓大藥房為190萬元。

顯然,其與線下藥店的競爭還是處于壓力較大的狀態。

最后,則是與阿里健康和京東健康等互聯網巨頭的終極對抗。在招股書中,叮當快藥將自己定位為即時配送數字藥房,而阿里和京東等更類似其定義的醫藥電商。不過,隨著互聯網大廠紛紛推出即時配送服務,并紛紛開始通過“買買買”的方式布局線下藥房,而這件細微的區別已經開始慢慢融合。

巨頭們給予叮當快藥的壓力主要是市場份額、用戶數量的壓制。數據顯示,截至2021年Q1,叮當快藥自有平臺上的注冊用戶數為2800萬;平安好醫生截至2020年注冊用戶數為3.73億;京東健康的活躍用戶數則就已經達到8980萬。

當然,如前文所述,同比之下,叮當快藥有著毛利率較高的優點,這或許可以令其開啟反制效果。

叮當快藥已經將302家自營的智慧藥房鋪下去,在量上有一定的積累,背靠仁和的同時也在不斷優化供應鏈優勢,相對來說,其在藥品成本上可以相對控制較好,所以其毛利率也更靠近線下藥店。

在數字零售藥房領域,2020年叮當快藥規模達到17億元左右,市場占比為1.2%。

如何殺出重圍

向自營模式的傾斜令叮當快藥面臨經營上的壓力,其近年的收入成本有顯著的上升,占比總收入從2018年的58.9%至2020年的65.6%。

不過,這種較重的“大而全”策略也意味著綜合性優勢,比如:更接近醫藥產業鏈上游,有更好的定價權;相比連鎖藥店在選址、運營和送貨速度上有優勢,與外賣平臺相比有價格優勢,與醫藥電商相比有毛利率優勢。

最主要的是,叮當快藥已經逐漸建立起端到端的能力(配送端、藥店、藥企、醫療人員),擁有線上線下一體化的私域流量閉環,價值開發空間非常巨大,可以深化服務,有很大“突出重圍”的機會。

“叮當快藥不只是個藥品大賣場。”楊文龍曾經如此定位,該公司很快宣布打造“醫+藥+檢+險”閉環,從招股書披露來看目前該模式尚未打通,主要完成了“醫+藥+慢病管理”等環節。

實際上,叮當快藥現在依舊是“藥品大賣場”,但是銷售策略更加優化了。

從其披露的業務邏輯來看,在線診療和慢病管理目前實際上還是服務于藥物銷售。與互聯網單次就診收費不同,醫藥電商的在線診療業務主要是希望轉化為快藥業務的購買。2018年、2019年及2020年,其自營線上平臺的在線醫生診療轉化率為51.4%、69.9%、68.8%。

平安好醫生2020年在線醫療業務的營收為15.6億元,毛利率高達56.2%,在線診療的高毛利也讓醫藥電商們躍躍欲試。但其實,將在線診療看做是快藥產品的轉化服務對叮當快藥來說壓力會更小。因為想要在在線診療上分羹,目前的叮當快藥從醫療人員的數量上也遠處劣勢。

數據顯示,叮當快藥有超過16名全職醫生、58名兼職醫生及800多名外部醫生,而平安好醫生自建的醫生團隊已經上千人,其全職醫生平均從業年限為14年。這既是壁壘,又是一筆較大的成本。

對于叮當快藥來說,在線診療長期的好處是將問診和拿藥、送藥一體化帶來“一條龍服務”,對于用戶有較大吸引力。因為藥品不像其他零售商品,很多人買藥在有醫囑的情況下更加放心。

2018年至2020年,叮當快藥在線醫生診療服務分別產生了10萬、220萬、440萬次咨詢,復合年增長率為528.9%。

顯然,這是一個真實且有巨大增量的需求。一條龍服務模式一旦被用戶習慣,隨著處方藥外流,叮當快藥基于端到端的優勢,或許可以成為一家“網上醫院”,一些常見病的問診,開藥,送藥在一個平臺上就能完成,私域流量將流動起來。

其快藥服務訂單總數從2018年的約1410萬筆增加到2020年的4050萬筆,復合增長率為69.3%。顯然,整個環節滾動起來,會快速催化快藥訂單的增長,穩固其核心收入結構。

更大的增值服務空間在于,叮當快藥開辟的慢病管理業務。

其為這項業務劃分了兩個階段。第一個階段是通過對用戶的追蹤、管理和溝通,建立用戶個人的健康檔案,提高用戶的藥物依從性;第二個階段是基于大數據和個人健康檔案,為患者提供整個生命周期的服務。

據數據顯示,預期中國慢性病咨詢市場的規模將于未來十年大幅增長,2030年將超過人民幣1.5萬億元,是2015年規模的六倍。

入局慢病管理,叮當快藥的目的很明顯:慢病用戶需要長期用藥,這類用戶的客戶終身價值較高,對于快藥業務來說是個非常好的長期增長點。除此之外,慢性病管理未來有兩個主要趨勢,包括慢性病數字化管理及個性化治療,這是叮當快藥可盯住的增值服務市場。

“醫藥O2O這件事成敗與否,最核心的一點就是服務能力如何,如果做不到極致服務,這事就做不成。”楊文龍對早期的探索反思時曾說過。在他看來,很多行業可以走“輕資產”模式,但醫藥行業不行。所以,在叮當快藥在招股書中透露的未來策略中,擴展藥房規模依舊是要緊事,同時其也意識到兩條腿走路,服務能力的完善在其規劃中占比越來越高。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介