瘋狂的游戲投資:騰訊平均4天投1家,萬物皆可“元宇宙”

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/祖楊

來源:資本偵探原創

“所有人都在投元宇宙,所有的項目都屬于元宇宙,元宇宙的邊界無限放大,或者說游戲的邊界無限放大。”一位資深游戲投資人這樣形容現階段的游戲行業。

新概念點燃了引線,讓游戲行業投融資市場爆發。

一方面,已經很久不過問游戲項目的VC們重新入局,將數不清的熱錢投入“元宇宙”的構建中。上周在中國創投峰會上,紅杉資本中國基金合伙人周逵甚至指出,紅杉資本最關心的賽道就是數字媒體或數字娛樂行業。

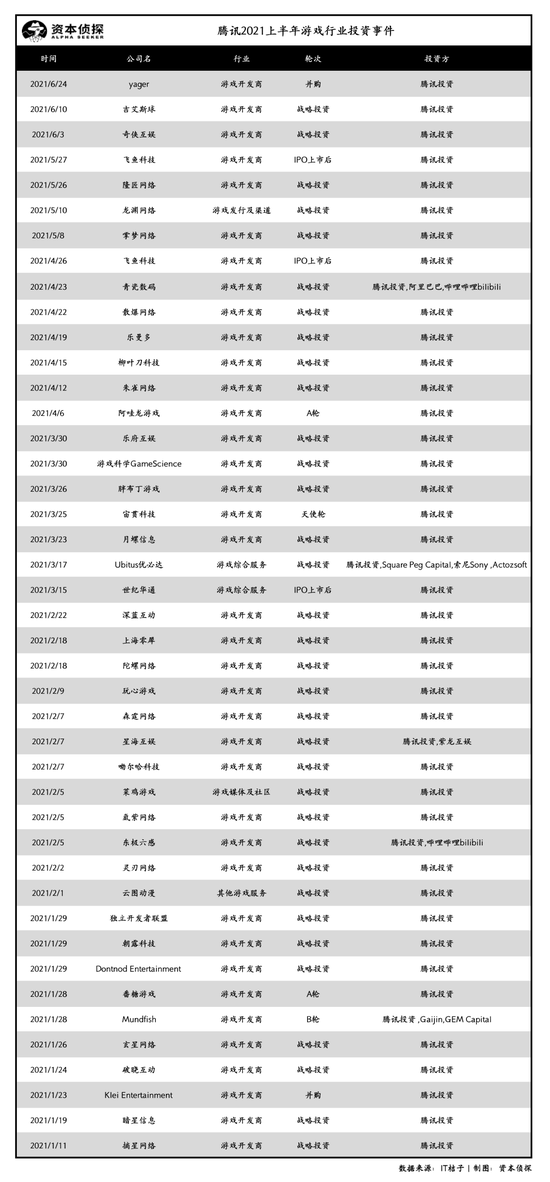

另一方面,游戲大廠們依舊在焦慮、內卷、撒錢。根據IT桔子數據,僅上半年,騰訊就出手投資了43家游戲公司,換句話說,平均每隔四天騰訊就投資一家游戲公司;向來信奉“大力出奇跡”的字節跳動以40億美元并購了沐瞳科技,完成上半年游戲行業最高的一筆并購交易。

二者共同推動了游戲賽道一級市場的火熱,據IT桔子顯示,2020年游戲行業共發生了191筆投融資,而今年剛過半,游戲行業的投融資數量就已達到了116筆,熱度持續上升。

但火熱的表象之下,屬于游戲的“圍城”依舊沒有被打破。游戲依舊是個成功率極低的行業,尤其是涉及到云游戲等前沿概念的To C項目,連“活下來”都是難題;游戲投資依舊面臨退出難的問題,近幾年能完成IPO的項目屈指可數;騰訊、字節跳動等大廠“鈔能力”的封鎖下,中小游戲公司承擔著極大的人才流失壓力。

正處于聚光燈下的“元宇宙”也不見得就是游戲行業真正的未來,雖然資本已經掀起了一波狂歡,但沒有人知道這到底是又一次內容消費革命,還是一場與泡沫的共舞。

萬物皆可“元宇宙”

VC對游戲賽道的投資,從全都不投到所有人拼命地投,只差了一個“元宇宙”。

1992年,尼爾·斯蒂芬森(Neal Stephenson)的科幻小說《雪崩》提到:“只要帶上耳機和目鏡,找到一個終端,就可以通過連接進入由計算機模擬的另一個三維現實,每個人都可以在這個與真實世界平行的虛擬空間中擁有自己的分身。”這個虛擬空間,便是“元宇宙”。

29年后,“元宇宙”再次翻紅,并迅速在資本市場形成一場沖擊波:

五源資本與高榕資本在今年1月份以3000萬美元入股了一家專注于游戲AI探索的初創公司超參數科技;

SIG海納亞洲、創世伙伴資本、云九資本、光源資本在今年3月聯手投資移動沙盒平臺研發“新貴”MetaAPP;

“牛市女皇”Cathie Wood帶領其團隊提出了15個宏大而前景廣闊的投資主題,其中就包括“Virtual Worlds(虛擬世界)”;

紅杉資本將“數字娛樂行業”列為重點方向;

財務投資者們在狂歡,戰略投資者也沒有放過新概念。

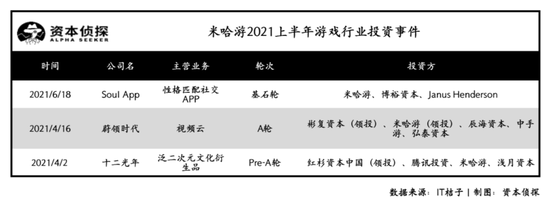

米哈游為《原神》打上了“中國的元宇宙”的標簽,其CEO蔡浩宇在今年2月份的分享會上提到,希望未來10到30年內,能做出讓全球十億人生活的“虛擬世界”。同時,米哈游通過投資手段加速虛擬世界的構建,其以1.69億美元(折合人民幣10.92億)入股定位“社交元宇宙”的Soul,以1.5億人民幣投資了一家云游戲技術服務商蔚領時代,大手筆布局前沿概念。

正在翻滾的“元宇宙”投資熱潮,與云游戲、VR/AR概念剛剛嶄露頭角時收割的資本熱度有些相似。

“現在確實是可以找到一些技術跟產品的苗頭,技術發展、用戶消費習慣改變、設備的迭代、包括與區塊鏈這些概念相結合,大家覺得邏輯能講通,在這個時間點就形成了共識。”上文提到的游戲行業投資人這樣解釋,“加上市場上的錢太多了,像紅杉、高瓴這樣的大基金,面對這樣的機會不可能不去做。”

站在投資者的角度,很難在新的風口誕生后做到冷眼旁觀,即使所有人都知道現在市面上可能90%的項目都是炮灰。看看之前的例子,云游戲談了這么多年,即使支撐云游戲發展的技術問題基本已經攻克,其商業化問題依舊無法解決,現如今也幾乎只有To B項目還會傳出融資消息;VR在一級市場被追捧過、被冷落過,直到現在以“元宇宙概念股”的身份卷土重來。

類似的,“元宇宙”的未來似乎也太過遙遠、太過不確定,但是——萬一呢?

所有人都在賭這樣一個“萬一”。基金分析機構溯元育新聯合創始人Alex在一個采訪中提到:“一個虛擬世界里面的虛擬金融系統的變動有可能導致真實世界里面的滔天巨浪。”當用戶在元宇宙中構建出虛擬人格、搭建社交關系、建設經濟體系,其邊界就遠遠超過“游戲”,對應的商業價值難以估量,這正是“元宇宙”的誘人之處。

“現階段需要弄清楚的,是打著‘元宇宙’概念的項目底子到底是什么,是社交?是游戲?是內容平臺?還是掛羊頭賣狗肉。”該游戲投資人告訴‘資本偵探’。

“焦慮”的騰訊 滿世界交朋友

《萬國覺醒》《閃耀暖暖》《明日方舟》《原神》等游戲的成功將騰訊密不透風的“城墻”撞裂了一角,而隨產品崛起的莉莉絲、疊紙、鷹角、米哈游等游戲研發公司也完全不屬于騰訊的陣營體系。

“游戲霸主”騰訊的焦慮在近兩年越發明顯,這也直接影響著騰訊游戲對內對外的戰略。

內部,今年年初,騰訊互動娛樂事業群(IEG)針對游戲自研服務體系進行了組織架構調整,透露出了騰訊的發展方向:優化發行能力、鉆研工業化能力、把控更多新品類新機會。

對外,騰訊繼續加大買買買的力度,布局各個游戲賽道,將此前從未涉及到的品類統統收入麾下。從數據上看,騰訊在游戲行業共投資了43筆,相比于去年同期投資數量穩步提升,而從投資品類上看,騰訊在今年加大了對二次元、3A主機游戲、精品游戲的投入。

其中值得一提的是,去年游戲科學研發的《黑神話:悟空》上線之后引發廣泛好評,被譽為“國產3A巔峰”。騰訊在今年3月份便以戰略投資身份入股,加快更多3A游戲的開發進度。除此之外,騰訊天美工作室也正在籌備PC與主機端的射擊類3A游戲,在3A主機上不斷發力。

從投資風格上看,騰訊更傾向于小金額、廣撒網,盡可能將覆蓋面鋪開,要和盡量多的中小游戲工作室“交個朋友”,例如2月入股的呦爾哈科技和星海互娛、3月投資的宙貫科技,都是尚處于產品研發階段的公司。

其實早在2016年,游戲行業的投資模式就已經步入了“正規軍”時代,早期投資案例少之又少,但現在騰訊的投資風格出現了明顯反轉。騰訊高級副總裁馬曉軼在今年5月份接受媒體采訪時表示:“以前是到了百分之七八十的完成度才介入,但現在如果團隊足夠好,零起步階段我們也愿意投入,這意味著有很多更早期的投資發生。”

投資風格的變化,根植于行業格局松動造成了游戲“霸主”的恐慌。米哈游的異軍突起說明了騰訊不可能完全掌控市場,因此騰訊只能擴大投資覆蓋面,希冀于如果下一個《原神》出現,至少不要和騰訊毫無關系。

對中小游戲公司來說,能與騰訊“交朋友”當然不是件壞事兒。一位游戲業內人士告訴‘資本偵探’:“除非是超休閑游戲可以優先考慮字節跳動,別的游戲公司還是傾向于拿騰訊的錢,騰訊可以不要求綁定,連產品的優先簽約權都不要,騰訊都這個姿態了,你還能不給面子嗎?”

去二次元化 B站游戲也要“破圈”

上個月,B站公布了一季度未經審計的財務報告,其中移動游戲營收11.707億元,同比增長2%,占其總營收的30%,相比起剛上市時80%的游戲業務占比,如今的營收生態結構正逐漸走向多元。

二次元游戲一直是B站的王牌,但隨著B站高舉“破圈”大旗,其游戲戰略也體現出更大眾化的傾向。

今年上半年,B站共投資了9家游戲公司,超出去年全年,且單筆金額基本都在億級別以上,投資力度更大。仔細研究B站今年投資對象及其背后所涉業務,也可以看出其縝密的心思布局。

其一,二次元所占比例降低,更偏大眾屬性強烈的游戲公司。去年B站投資的6家游戲公司都具備強二次元基因屬性,但今年以來,B站僅投資了子皿力網絡、空在社兩家二次元游戲公司,反而將目光瞄向偏動作冒險、益智休閑以及VR等更受年輕用戶追捧的游戲品類。這樣的動作對于B站而言,一是可以拓寬游戲品類,實現新增量;二來是在破圈的過程中可以與更多年輕大眾對話。

其二,大手筆投入于已有成熟商業變現能力的游戲公司。以B站上半年投資名單中的心動網絡與中手游為例,二者都已建立起了成熟的商業模式。心動網絡2020年財報顯示,截至去年12月,旗下擁有33款網絡游戲及13款付費游戲,網絡游戲平均月活躍用戶數為2517萬,平均月付費用戶為91.7萬,同比增長近30%;中手游定位于“全球化IP供應商”,旗下擁有42個授權IP和68個自有IP,包括《斗羅大陸》、《吞噬星空》、《仙劍奇俠傳》等知名IP,在卡牌、三國戰棋等游戲品類上中手游已經擁有了較強的市場競爭力。

其三,賽道之內廣撒網,搭建產業生態。隨著游戲業務愈發穩健,B站也在自研產品矩陣上做了更為完善的布局,而入局心動網絡,旗下的TapTap正可以補充游戲發行的環節。此外,B站也不斷摘下“中間商”的帽子,在游戲賽道內搭建了一條涵蓋游戲研發、游戲制作、游戲營銷各個環節的生態產業鏈。

字節跳動不差錢 但還缺時間

與騰訊相比,入局游戲賽道僅三年的字節跳動算是行業“新秀”,但是近幾年憑借旗下平臺宣發聯動也逐漸在游戲領域做出了一些成果。

在超休閑游戲方面,旗下的Ohayoo穩坐國內發行的第一把交椅,依靠頭條、抖音的平臺配合戰,打造了《消滅病毒》《我的小家》《我功夫特牛》等休閑爆款游戲。在中重度游戲方面,字節跳動入局中重度游戲有兩年時間,曾先后收購上禾網絡和上海墨鹍,還開啟了中重度游戲自研“綠洲計劃”,但就期內表現來說,仍然沒有推出市場追捧的代表作,字節跳動的自研實力還需打磨。

今年以來,字節跳動進一步加碼中重度游戲的布局。2月,旗下游戲官網朝夕光年正式上線,后續也推出了《熱血街籃》《火力對決》《音躍球球》等多款游戲,值得關注的是,朝夕光年與中手游聯合推出的《航海王熱血航線》算是一匹殺入大眾視野的“黑馬”。據Sensor Tower數據顯示,2021年5月中國App Store手游收入排行榜中,《航海王熱血航線》首次躋身TOP5。

而今年字節跳動投融資的5家游戲公司,大多都屬于中重度游戲研發領域或者已有成功代表作品傍身的“佼佼者”,而字節跳動在其中的作用更偏向于“獨家代理”。例如悠米互娛是基于虛幻4引擎打造移動游戲,其上線的《天空之門》《救贖之地》均斬獲亮眼的成績;代碼乾坤的3D物理引擎《重啟世界》,是目前國內唯一擁有自研物理引擎的UGC游戲創作平臺。

除了努力加碼中重度游戲業務版圖之外,海外市場也成了字節跳動進一步深耕布局的標的。

據相關數據顯示,2021年5月中國手游發行商在全球App Store和Google Play的收入排名榜上,字節跳動排名第14名,收入是4月份的兩倍。而這除了游戲《航海王熱血航線》的加持外,還得益于一款海外手游《仙境傳說RO:新世代的誕生》。

該款手游是蓋姆艾爾團隊研發,在港澳臺及東南亞市場由字節跳動香港關聯企業Relaternity合作代理發行,自上線之后便持續霸榜港澳臺地區榜,三個半月內總流水突破一億美元,字節跳動入局之后,也為其開拓海外市場給予了一大助力。

此外,字節跳動今年大手筆并購了沐瞳科技與有愛互娛,不過對有愛的并購并沒有披露具體的金額,在已披露金額的投融資案件中,字節跳動以40億美元并購沐瞳科技成了游戲行業內金額最高的交易案件。而起底沐瞳科技的發家史,不難看出,字節跳動在海外市場的進一步謀略。

據了解,沐瞳科技長期扎根東南亞市場,其研發的MOBA手游《無盡對決》風靡,活躍用戶數超過9000萬,且大多為海外用戶,這對于字節跳動而言顯然是一片藍海。而沐瞳科技CEO袁菁在致全員信中也提到,他們將與字節跳動加強在游戲、電競等領域的深度融合,共同開拓全球游戲市場。

不過,對于字節跳動而言,要想鞏固自己在游戲賽道上的地位,只靠撒錢還不夠,還要擁有足夠的耐心,打造出年輕人追捧的精品爆款游戲,用作品實現市場占位后,再談未來。

結語

游戲并不是兩到三年內就可以“見效”的行業,需要路徑、需要創意、需要時間,也需要一些運氣。從另一個角度講,游戲的成功概率非常低,在業內投資人士看來,“每年上線幾千萬游戲,但是真正的TOP屈指可數,但正就是屈指可數的營銷規模太大,大到沒有人敢放棄。”

這正是游戲的魅力,介于商品與藝術品之間,因為數據化、規則、過往經驗而有了商品的屬性,但是也因爆款的不確定性,而兼備了藝術性。

這樣一來,“投游戲”的人更像是買彩票,這場押注不僅需要運氣,還需要敏銳的洞察力與使命感。無論是VC等財務投資者,還是騰訊、字節跳動等大廠,或是米哈游等新秀,他們都在這場賭局中不斷試錯,失敗次數不少,抵不過成功帶來的收益太過誘人。

所以,沒有人想放棄。畢竟游戲依舊是目前最成熟、變現效益最高、天花板最高的內容變現模式。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介