雍禾醫療“禿”襲IPO

play

play

人類的悲喜并不相通,但脫發族的發量卻異曲同工。

據國家衛健委數據顯示,2020年中國脫發人口約2.5億人,即:每6人便有一人受脫發困擾。

此前,某華語男歌手被爆出軌,“吃瓜”群眾卻意外聚焦于植發話題。

千億市場“禿”襲,植發行業“野蠻生長”。此前,雍禾醫療向港交所遞交招股書;若成功上市,其將成為“植發第一股”。

「不二研究」發現,作為植發行業的頭部玩家,雍禾醫療毛利率高達75%;但矛盾的是,其凈利率卻僅為10%。

目前,“脫發焦慮”正不斷年輕化。國家衛健委數據同時顯示:在2.5億脫發人口中,平均脫發年齡在30.1歲。其中男性1.63億,女性0.88億。

盡管植發行業是千億市場,但頭部玩家競爭激烈;上市,只是雍禾醫療的一個新開始。

“地中海”生意經

2005年,僅初中學歷的張玉在北京開始從事植發行業。2010年,創立“雍禾”品牌,開啟品牌化、連鎖化經營。隨后雍禾醫療開啟快速擴張模式,男人的“地中海”成為張玉的財富密碼。目前,張玉持有雍禾醫療42.66%的股份。

2017年,中信產業基金入股雍禾醫療,雍禾醫療“地中海”生意迎來強援。中信通過Yonghe Hair Service 以及CYH合計持有雍禾醫療43.18的股份,與張玉同為雍禾醫療控股股東。

據雍禾醫療招股書顯示,曾在中信系企業擔任管理職務的翟鋒、耿嘉琦均于2020年9月獲委任為雍禾醫療董事,今年6月1日調任為非執行董事,負責對雍禾醫療的戰略發展提供意見。

在產業布局方面,中信助力雍禾醫療收購史云遜中國內地業務及顯赫植發大中華區業務;同時,雍禾醫療借助史云遜進駐醫療養固行業,在植發醫療機構以“店中店”模式建立史云遜醫學建發中心,擴充產業布局。

據弗若斯特沙利文報告顯示,2020年中國毛發醫療市場市場規模為298億元,植發市場和醫療養固市場未來均將高速發展,預計2030年市場規模將達1381億元。

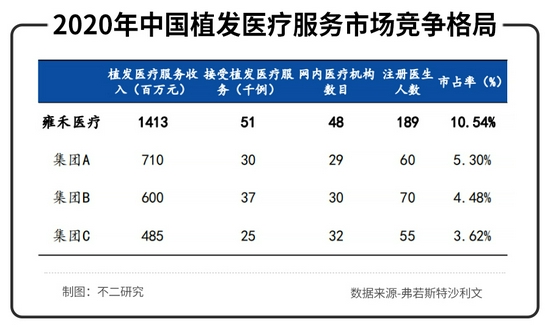

上述報告還顯示,目前,植發行業全國性連鎖機構市場有四大頭部玩家,分別為雍禾、大麥、新生、碧蓮盛。

其中,雍禾醫療暫為植發行業龍頭,雍禾醫療植發業務2020年收入14.13億元,植發案例5.1萬例,醫療機構數41家,注冊醫生人數189名,市占率10.54%。各項指標均暫據首位,但后方競爭者虎視眈眈。

據雍禾醫療招股書顯示,其營收由植發醫療服務和醫療養固服務構成,2018-2020年為9.34億元、12.24億元、16.38億元;2019-2020年同比增長31.05%、33.80%。

「不二研究」發現,單就植發業務而言,其增速出現放緩趨勢:2019-2020年植發業務的同比增速分別為30.47%和17.95%, 2020年增速較上年降低12.52%。

近年來,植發行業的競爭不斷加劇,或是導致雍禾醫療植發業務增速放緩原因之一。據企查查數據顯示,截至2021年9月6日,我國現存1451家植發相關企業,植發賽道日漸擁擠。

硬幣的另一面,雍禾醫療于2019年引入的醫療養固服務;2019-2020年,其收入由0.15億元增至2.13億元,占營收比例由1.2%增至13%。

在「不二研究」看來,醫療養固的爆發式增長,暫時掩蓋植發業務增速放緩的隱憂。但是,作為醫療養固行業的新入者,雍禾醫療同樣面臨激烈競爭。

消失的利潤

據雍禾醫療招股書顯示,雍禾醫療將植發業務根據服務標準分為普通級、優質級和貴賓級三級服務,客單價2萬元-10萬元不等,其中接受普通級服務的患者人數占比超96%。

招股書同時顯示,2020年,其每名患者的平均開支仍近2.8萬元。

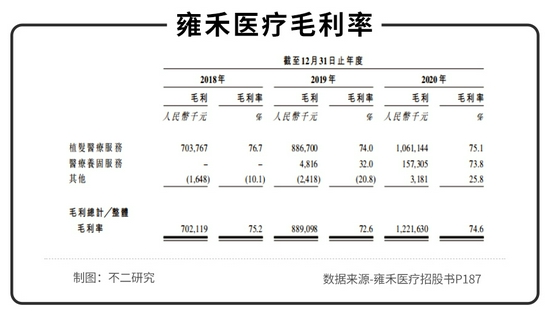

高企的客單價奠定了超70%的超高毛利率。據雍禾醫療招股書顯示,2018-2020年雍禾醫療毛利率分別為75.2%,72.6%,74.6%。

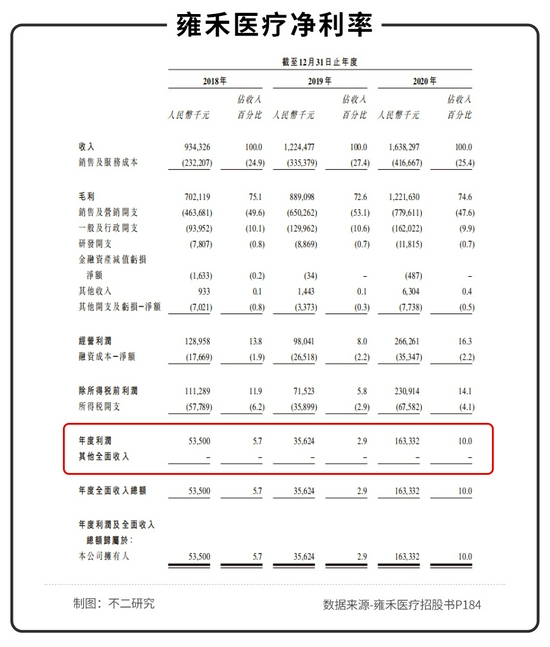

矛盾的是,在超70%的超高毛利率下,雍禾醫療的凈利率卻僅為10%。

據招股書顯示,2018-2020年雍禾醫療凈利潤分別為0.54億元,0.36億元,1.63億元;凈利率分別為5.7%,2.9%,10.0%。

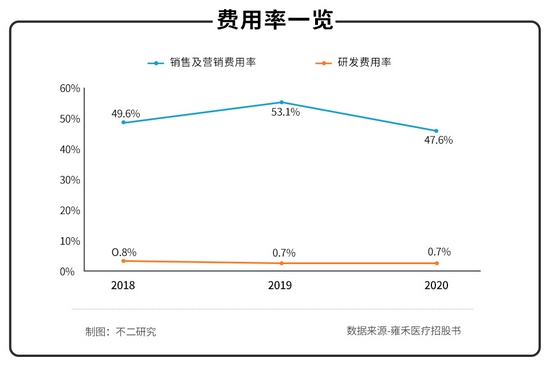

「不二研究」發現,雍禾醫療較低的凈利率,或主要源于其居高不下的銷售費用率。

據招股書顯示,2018-2020年雍禾醫療銷售及營銷費用率分別為49.6%,53.1%,47.6%。而同期的研發費用率僅為0.8%,0.7%,0.7%。

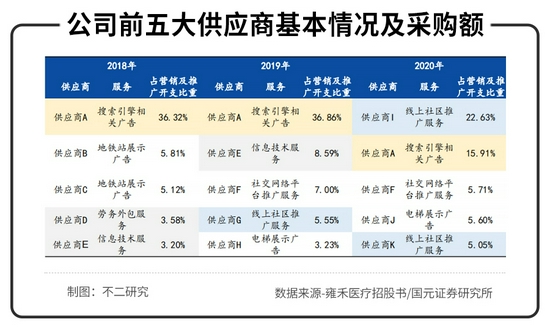

招股書顯示,2020年雍禾醫療前五大供應商均為推廣服務相關,共占營銷及推廣開支的55.9%,向供應商I采購線上社區推廣服務1.15億元,占營銷及推廣開支比重為22.63%,首次超過搜索引擎廣告服務。

「不二研究」發現,由于主要顧客為20-40歲上班族,各大植發機構的營銷手段大同小異。即:線上,選取與主流渠道商合作,線下以地鐵和電梯為主的營銷模式。

在招股書中,雍禾醫療介紹了一種新的營銷手段。即:其專業醫務人員不定期拜訪區域內的大型IT和金融企業,例如字節跳動和愛奇藝等。通過舉辦研討會,分享毛發養護相關知識,對大型企業員工進行精準營銷。

在「不二研究」看來,植發機構在未達到較高規模效應之前,與營銷深度綁定是最有效的獲客方式之一,也是其短期內無法擺脫的陣痛。雍禾醫療亦不例外。

在擴充連鎖機構數量、加強規模效應的同時,雍禾醫療也在加大營銷投入、搶占市場份額。某種程度而言,其營銷費用吞噬利潤的難點,短期內無法很好破解。

全產業鏈待考

據頭豹研究院報告顯示,植發行業核心技術FUT和FUE技術來自于國外,更多依賴的是設備,難以構建起差異化競爭優勢。

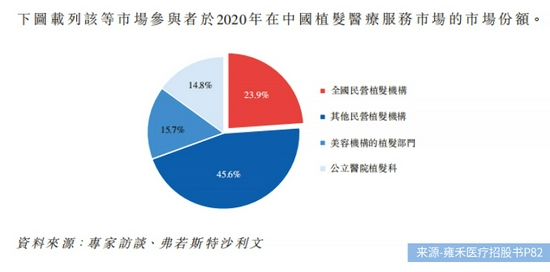

目前,植發行業的主要參與者可分為四類:公立醫院、非連鎖植發機構、連鎖植發機構、綜合性醫美機構;分別占比14.8%,45.6%,23.9%,15.7%。

拋開技術壁壘不論,植發服務屬于低頻交易,復購率極低。若植發效果好,消費者沒有再次消費的必要,若植發效果不佳,消費者或會選擇其它機構。

與植發服務相比,醫療養固的一大特點是:復購率較高。為了尋找開拓之路,雍禾醫療試圖布局全產業鏈,其中一大重點就是養固業務。

近年,雍禾醫療積極打造“養固-植發-假發”業務閉環,收購史云遜健發中心、哈發達假發品牌。今年3月,據中國網財經報道稱,其與中山大學毛囊再生研究團隊合作,雙方將在人體毛囊再生技術攻關、毛囊再生研究平臺建設等多方面為脫發治療提供最新技術。

有業內人士認為,未來毛發醫療的競爭將是全產業鏈的競爭。如:大麥微針以植發養固為核心建立起“植養固一體化”產業鏈。

在「不二研究」看來,盡管雍禾醫療押寶全產業鏈布局,但醫固服務等其它業務的競爭同樣激烈;在全產業鏈的比拼中,雍禾醫療仍待考。

誰能在“地中海”游到最后?

毛發醫療服務市場,群狼環伺,已成為資本的新獵場。

在植發行業的角斗場,頭部玩家的“廝殺”愈發激烈。短期內,雍禾醫療必須在營銷獲客的同時,不斷擴充診所數量,從規模效應上打敗對手;長期而言,其全產業鏈布局勢在必行。

全國性連鎖植發機構的“肉搏戰”,比拼的是規模效應、盈利能力以及營銷手段。當競爭加劇,最難拉開差距的營銷打法,亦屬無奈之舉。

誰能在“地中海”中游到到最后?一切仍未可知。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介