爭議中的B站,摸到了天花板

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/郭丹純 胡汀瑯 編輯/付曉玲 閔知

數據支持/洞見數據研究院

剛剛過去的八月,在暑期檔內容戰事逐漸走向尾聲中,各大視頻平臺也相繼交出了上半年的成績單。

整體成績雖各有優劣,但用戶核心基本盤方面,卻一致地“平庸”。

比如,跨過了億級會員門檻的騰訊視頻和愛奇藝,付費會員增速放緩的情況在今年仍未有效緩解;正處于用戶快速拉升期的B站,2021Q2季度DAU環比僅新增260萬人,增長率不到5%。

這樣的表現,難免引發市場的擔憂情緒,可以看到,財報發布當日或次日,愛奇藝和B站的股價都有相應下跌情況。

不過,在中概股市場低迷的形勢下,企業顯然不愿意再看到,影響公司價值的消極情緒持續蔓延,往往通過或業務舉措,或戰略調整,來穩定市場信心。

像B站在財報發布前公布,日活用戶超越優酷,僅次于愛奇藝與騰訊視頻,打破市場認知。而此前2020Q4電話會議中更提出:未來三年的用戶增長目標,是在2023年之前,月活用戶數可以達到4個億。

戰略層面明晰下,確實有一定效果。目前,看多黨已經和看空黨“勢均力敵”,爭執不下。

那么,到底哪種看法更有道理呢?依據又是什么?下面,本文將從貨幣化錨和用戶錨兩方面展開分析。

1 用戶增長仍是B站核心矛盾

市場上關于看多與看空的爭論,出發點眾多,可細化到B站經營的方方面面。但本質上,是“貨幣化錨看空B站和用戶增長錨看多B站”這兩個對立觀點。

持貨幣化錨觀點大多考慮的是,在互聯網流量紅利見頂以及中概股集體不振的背景下,B站用戶增長放緩的情況不可逆。用戶規模可挖掘空間有限,那么企業價值的錨定點理應轉移到商業價值。

但就數據表現來看,B站的貨幣化營收情況似乎并不理想,具體為:

·核心支撐的游戲業務,近幾年收入增速幾乎原地不動,2021Q2更是出現了負增長。

·學“優愛騰”的會員付費增值服務業務,無疑走上了一條為內容而持續“燒錢”之路。

·聚焦泛二次元產品的電商業務,難以與全品類覆蓋的傳統電商以及抖音、快手相抗。

·本應最具變現潛力的廣告業務,也因“不做貼片廣告”的承諾,有著天然限制。

由此,B站被看空者認為“商業變現能力一般”,長期企業價值想象力有限。

然而用戶增長錨觀點的持有者,并不認為B站到了切換商業價值估值的時候,理由是:B站的用戶增長仍在拉升期,支撐點大致如下:

今年以來的用戶增速放緩,理論上是受去年疫情高位以及數輪“破圈”活動的影響,屬于短期效應。

另一方面,上述B站提出的“2023年用戶規模達到4億”目標,對比目前僅2.37億的MAU,上升空間很大,企業發展重心也在此。

這一點有些券商(平安證券)也給出了假設預期:隨著破圈成功,年齡層次更加均衡,Z世代用戶比例降至50%(抖音、微博 Z世代用戶比例均約為51%),則B站總用戶規模可達4.65億。

這種情況下,談論B站貨幣化穩定輸出為時尚早,而以用戶增長空間論,價值潛力可期。

那么,到底哪一種理論支撐更具合理性呢?我們以剛經歷估值錨定切換(從用戶增長切換到變現價值)的拼多多為例,看一看B站目前究竟處于什么階段。

就用戶層面而言,拼多多價值錨定切換的前提是,2020年底其活躍買家數量即達到7.88億,超越同期的阿里,成為活躍買家數量最大的平臺。之后用戶規模增速,歸于平穩。

但與用戶增長見頂相反,拼多多的用戶粘性(MAU/活躍買家)卻在不斷拉升。如下圖,2020Q3-2021Q2,連續4個季度粘性保持在90%左右;與此同時,ARPU也在快速增長。

用戶消費習慣趨于穩定,貨幣化效率提高,決定著拼多多從基本穩定的用戶錨逐漸向貨幣化錨過渡的發展推進。

而反觀B站,似乎哪一項都稱不上“達標”。

用戶規模就不說了,B站在視頻行業尚屬第二梯隊。

用戶留存上,一方面自2020Q3以來,用戶粘性明顯下降;但另一方面,在日均使用時長上,自今年3月份以來有大的拉升。

這背后透露的邏輯,或許在于:去年以來的“破圈”活動,新用戶實際“留下”有限,以及老用戶因內容社區調性改變“逃離”,導致用戶粘性下滑。然而留下的核心用戶,或許有著高粘性特點,促使使用時長增加。

如此矛盾的表現,反映出B站的用戶行為和消費特征仍處于摸索和適應階段。

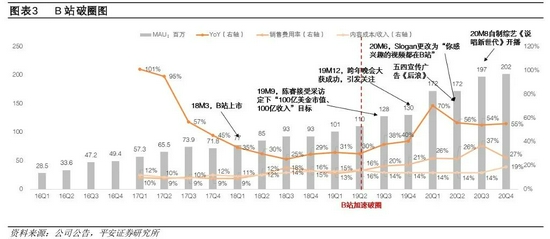

用戶習慣未定型的同時,B站的業務結構也尚不穩定。如下圖,各業務的收入比重還處于劇烈的變動“換擋期”,難以用貨幣化錨進行厘定和追蹤。

綜上來看,現階段B站仍處于追求用戶規模增長階段,此時對B站進行貨幣化錨定缺乏底層基礎支撐。

不過,在這個節點上,用戶增速放緩已是事實。而單從企業目標和預期價值,就以用戶增長錨看多B站,似乎欠缺說服力。

為了弄清楚這一點,我們從具體的行為入手,對B站的用戶擴張潛力和可持續性進行測算分析,得到了不太一樣的發現。

2 增長空間的“胡蘿卜”,平臺能否吃得著?

在外界認知里,B站可能是國內年輕用戶純度最高的平臺之一。而B站的數據層面也例證了這一認知——據2021Q2電話會議:B站用戶86%在35歲以下,平均用戶年紀在22.8歲。

另外,我們在《“買買買”撐起B站內容“破圈”?》一文分析過,B站此前“破圈”的主力,是從Z世代(泛指1995-2009年間出生的一代)擴大到Z+世代(指1985-2009年出生)。

那么,這些年輕人能否支撐起B站“4億用戶”的擴張目標呢?我們對此進行了測算。

我們將B站現有2.34億用戶規模,按照用戶年齡:是否為Z+世代,以及不同年齡用戶分布情況:是否為一二線市場,劃分出B站不同年齡用戶的占比和分布情況,如下圖左。

以全體網民數為基準,我們仍以用戶年齡以及不同年齡用戶分布做劃分,可得以下的分布占比情況。

備注:假設不同等級城市,不同年齡層用戶占比短期內大致不變,且其整體網民數量也不變。

備注:假設不同等級城市,不同年齡層用戶占比短期內大致不變,且其整體網民數量也不變。由此,我們測算出B站在一二線城市(整體網民)的用戶滲透情況為:Z+世代用戶達到65%,非Z+世代用戶6%;在下沉市場的滲透情況為:Z+世代用戶占比達到45%,非Z+世代用戶4%。

在合理范圍內,我們假設B站未來在一二線城市的Z+世代滲透率可實現80%,在下沉市場Z+世代的滲透率可達到70%(下沉市場用戶,相比一二線用戶對B站喜好偏低)。

那么,據測算B站主力的Z+世代用戶,在一二線市場和下沉市場的用戶增長空間分別為2200萬和6000萬。【用戶增長數=(未來滲透率-現有滲透率)*整體用戶數】

而8200萬的增長量,離達成4億用戶的平臺目標遠遠不夠,還差8400萬的龐大缺口。這意味著B站要實現預期增長,需要大力、橫向向非Z+世代用戶擴張。

用作激勵的“胡蘿卜”已經掛在了眼前,那么,平臺是否能吃得著呢?

“Z+世代”下沉市場擴張,強敵環伺

就目前來看,B站用戶增長的重心仍是Z+世代,這從其內容布局的側重就可以知道。

據2021Q1電話會議:我們還會進一步地去拓展情感類,比如說汽車品類、動物品類、健身健康品類等。因為這些也都是年輕人群感興趣的內容,所以今年我們會很重視地去做這一塊。

而從上述Z+世代用戶的測算空間來說,B站現階段年輕用戶的擴張著力點,大概率在下沉市場。

但具體到實際推進上,B站目前做下沉無疑于“赤膊上陣”,在別人全副武裝的領域“挑釁”。

如今,視頻內容的下沉賽道,被抖音、快手牢牢把控。

據CNNIC今年8月底的《中國互聯網絡發展狀況統計報告》,國內短視頻受眾已有8.8億,占全體網民的87%左右。

想從這樣的基本盤里“奪食”,B站要么能培養起新用戶習慣,要么能有快速用戶拉升的方法,來改變局面。

但從用戶習慣入手,B站引以為傲的內容質量高標簽,在下沉市場不見得是優勢。畢竟對視頻是娛樂需求的大眾來講,產品目標應該是讓人放松不用腦子,而不是放松時候還要思考。要打破下沉用戶的這一習慣,B站不僅要高投入的市場教育,更需要時間沉淀。

而如果采取先快速“拉人頭”,再考慮市場培養的方式,B站可能同樣得不償失。

可以看到,抖音、快手在進一步下沉上的戰爭已經打了很久。

以極速版為載體,兩家的“燒錢”拉人大戰,雖然拉新效果亮眼,比如上線不到2年的抖音極速版,MAU已達到1.6億,但其競爭模式已陷入囚徒困境,補貼根本停不下來。

而B站如果以此方式快速拉新,意味著成本將進一步高企,如果不用此方式,又喪失了競爭優勢。

在視頻內容賽道直接做用戶下沉難度頗大的同時,B站以內容擴張(下沉)進行用戶增長的策略,進展也不太順利。

一般來說,明星或頭部名人入駐,以及內容泛娛樂化,是大多數內容平臺擴張,籠絡盡可能多用戶的普遍做法。這其中,做得比較成功有明星效應積聚的微博。

2014年微博重心轉移,社會、明星以及影視等泛娛樂化話題成為平臺內容輸出主力,圍繞明星本身,娛樂圈的大瓜、小瓜等話題,帶來流量的持續涌入。

據《2018年微博粉絲白皮書》,2018年微博上娛樂明星粉絲總人次同比增長39億,全年娛樂活躍粉絲近7500萬。

借鑒這種模式,B站也在推進明星入駐,但實際效果卻與微博差距頗大。如下圖,同一明星在兩家平臺的粉絲數,可謂天差地別。

備注:統計時間截止于2021年9月

備注:統計時間截止于2021年9月效果不佳的原因,或許在于花大量時間精力制作視頻,哪有在微博上隨便發幾張自拍就引來幾十萬點贊來得輕松。基于此,很多明星入駐B不久,就偃旗息鼓了(如曾軼可)。

在引入明星豐富內容輸出的同時,B站也在扶持平臺自身的內容下沉創作者,拓展供給,但進展仍然有限。

以2020年百大UP主為例,據調研,帶有下沉標簽的UP主,只有敬漢卿,阿幕降臨等占比很小的一群(以帶有下沉標簽的獵奇、搞笑、生活內容為主的UP主)。

下沉內容創作者不僅少,且大部分來自于北京、上海等一二線城市,內容覆蓋領域匱乏。這樣的情況,很難談有競爭力。

而在Z+世代下沉市場的用戶擴張,強敵環伺,內容拓展推進不力的情況下,平臺的用戶拉長可能不得不向“非Z+世代”用戶破圈轉移。但在“年輕用戶增長”為主的大方向下,平臺似乎確實沒有做這方面的準備。

“非Z+世代”年齡破圈布局空白

非Z+世代用戶擴張的主力,無疑是高齡人群(畢竟“10”后最大也是小學生)。這一部分群體的視頻內容需求有著特定的年齡特點,比如戲曲、大眾舞蹈、軍事等內容。

數據顯示,西瓜視頻從這部分群體的喜好入手,通過不斷豐富相關內容,比如2019年,廣場舞內容成為平臺視頻發布量的首位。到2020年底,在高齡人群市場爭奪上,已占據明顯優勢。

相比之下,我們目前并未在B站的部署和規劃中,搜集到相關布局。而其后期如果想跟進布局的話,差距拉開的情況下,追趕起來可能比較難。

總的來說,用戶增長空間雖然極具想象力,但Z+世代下沉用戶增長頗多掣肘,非Z+世代用戶破年齡增長應對匱乏,讓B站的用戶拉升本身缺乏足夠動力。

這樣一來,“用戶增長錨看多B站”論調也不太站得住腳。

3 小結

今年以來,B站用戶增速持續放緩,此前一致看好B站模式的市場,由此出現爭議對立。

轉而以貨幣化錨定位B站的投資者,鑒于其業務營收表現,給出看空立場;繼續以用戶增長為錨定的投資者,以企業管理層給出的用戶增長空間為參照,看好B站預期。

而據我們的分析、拆解、測算,認為用貨幣化錨定B站,時機未到,缺乏基礎支撐;而用戶增長錨定B站未來價值,并不支撐絕對利好的判斷,反而利空的例證更充分。

至于預期結果究竟如何,就看要B站是否能突破各層面用戶增長的限制因素。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介