騰訊轉(zhuǎn)入“蟄伏期”

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/周霄(高級研究員) 張冉冉 赫晉一

來源: 表外表里(ID:excel-ers)

正值暑假,在家休閑打手游的大學(xué)生們可能會發(fā)現(xiàn),現(xiàn)在玩“王者”、“吃雞”時遇到未成年玩家的幾率,越來越低了。

騰訊2021Q2季度財報顯示,非法定節(jié)假日未成年人每天打游戲的上限時間已縮短至1小時,而未滿12周歲的玩家更是禁止在游戲內(nèi)消費(fèi)。

不斷強(qiáng)化未成年人保護(hù)機(jī)制,其實(shí)是騰訊在強(qiáng)監(jiān)管要求下的“示好”舉措。

而在守住游戲基本盤的同時,騰訊也開始在廣告、云服務(wù)、金融支付等更具有長期價值的賽道上加大投入。

騰訊不斷增長的資本開支,可以反映出這一趨勢:

2018Q4-2019Q3,騰訊單季資本開支為45億左右。2020Q2之后,資本開支水平明顯提升,平均在70億以上。

總體來看,騰訊各業(yè)務(wù)均進(jìn)入投入階段,試圖在震蕩的外部環(huán)境下,挖掘出更多的長期“現(xiàn)金牛”。下文將從游戲業(yè)務(wù)、廣告業(yè)務(wù)、To B業(yè)務(wù)三個部分進(jìn)行詳細(xì)分析。

游戲業(yè)務(wù):加碼投入,初見成效

今年上半年,各大游戲公司都在加碼投入,騰訊也不例外。

大力投入的原因,有內(nèi)、外兩方面。

外部來看,一方面,中國游戲產(chǎn)業(yè)增速已經(jīng)整體放緩。《2021年1-6月中國游戲產(chǎn)業(yè)報告》顯示,2021年上半年,中國游戲市場實(shí)際銷售收入達(dá)到1504.93億元,同比僅增長7.89%(當(dāng)然,也有去年高基數(shù)的影響)。

另一方面,新興小巨頭、新爆款游戲快速崛起,讓騰訊競爭壓力“倍增”。

今年7月重回《中國手游TOP30 | 海外App Store+Google Play》榜首的《原神》,及5月份曾闖進(jìn)《中國 App Store手游收入排行榜》前五的字節(jié)跳動旗下《航海王熱血航線》,便是典型代表。

從內(nèi)部因素而言,騰訊目前仍然是靠頭部游戲穩(wěn)定流水:

2021Q2財報顯示,騰訊游戲收入增長12%至430億元,增長拉動主要由于《王者榮耀》《PUBG Mobile》《Valorant》《部落沖突》及《天涯明月刀手游》等王牌游戲。

但這些頭部游戲生命周期已進(jìn)入中后階段——《王者榮耀》已上線5年,另一款王牌游戲《和平精英》,本季度收入出現(xiàn)減少。

騰訊急需新的爆款游戲。

可以看到,在今年上半年騰訊的游戲領(lǐng)域投資中,游戲品類范圍非常廣泛。

·火爆的二次元品類游戲投資筆數(shù)最多。

·3月投資了《黑神話:悟空》的開發(fā)商“游戲科學(xué)”(3A游戲),獲得了5%的股權(quán)。

·2021年兩個季度電話會議中接連提到要發(fā)力“元宇宙”。

通過加大投入來拓展市場、占領(lǐng)新興品類高地,已經(jīng)是騰訊屢試不爽的策略。

早在2014-2015年,騰訊游戲面臨端游向手游階段過渡的挑戰(zhàn)時,就通過這一戰(zhàn)略成功化解,并很快在2016-2017年迎來了收獲期,手游收入獲得大幅增長。

從本季度的新游表現(xiàn)來看,騰訊在品類方面已經(jīng)有了突破。

2021Q2財報顯示,由北極光工作室研發(fā)的《光與夜之戀》在2021年7月成為按日活躍賬戶計中國最受歡迎的模擬戀愛游戲,提升了女性玩家的參與度。

另外,之前錯過的二次元賽道,在海外市場也有了新成就。

根據(jù)Sensor Tower數(shù)據(jù),6月中旬登陸日韓等多個海外市場的戰(zhàn)棋手游《白夜極光》(巡回犬工作室研發(fā)),在巨頭林立的日本市場,成為6月表現(xiàn)最好的外國手游,位列手游暢銷榜第11名。且空降2021Q2中國手游在韓國收入和2021Q2中國手游在韓國下載量雙榜。

目前來看,騰訊這輪游戲投資還未到真正收獲的階段,未來能否推出新的爆款,占領(lǐng)游戲領(lǐng)域的下個高地,需耐心等待時間的答案。

不過,從加大投入和“未保”動作兩項(xiàng)舉措來看,騰訊游戲顯然想走得更穩(wěn)健、更長遠(yuǎn)。

廣告業(yè)務(wù)還有底牌,“互通”言之過早

2018年,抖音火遍大街小巷,字節(jié)跳動系A(chǔ)PP常駐在了很多手機(jī)里,用戶時長爭奪變得激烈,騰訊受影響不小。

除了用戶時長爭奪,短視頻的信息流內(nèi)容呈現(xiàn)方式,也一定程度上改變了廣告行業(yè),越來越多的廣告主流向字節(jié)系。

廣告陣地被偷襲,微視的發(fā)展不溫不火,在短視頻爭奪中沒占到好處的騰訊,廣告業(yè)務(wù)面臨的壓力不言而喻。

另一個近期外界關(guān)注度上升的點(diǎn)還在于,平臺間的互聯(lián)互通問題,會否對微信生態(tài)乃至廣告業(yè)務(wù)構(gòu)成影響。

在8月18日騰訊二季度業(yè)績會上,劉熾平作出回應(yīng)。他認(rèn)為:“平臺與平臺的互通是一個非常復(fù)雜的問題,騰訊的生態(tài)環(huán)境本質(zhì)上是開放的,目標(biāo)是讓中小型企業(yè)和商家能夠公平地直接和用戶產(chǎn)生聯(lián)系,提高效率。平臺和平臺互通面臨很多實(shí)際問題。例如,資源豐富的平臺能夠提供大量補(bǔ)貼,那是否會影響到微信平臺上的商戶;對于其它平臺上的假冒、盜版等問題,我們又能否處理;平臺間完全不同的商業(yè)政策,我們該如何應(yīng)對,等等。舉個例子,不同于其他平臺,微信對平臺上的商家和品牌不收取任何傭金費(fèi)。”

從實(shí)操層面而言,當(dāng)下平臺的互通更多停留在想象層面,談及落地后的相互影響,為之過早。不過,一旦真的打通,原本在微信平臺成長起來的小程序電商生態(tài)必然受到影響,對于習(xí)慣了微信這套去中心化玩法的小商家,或許并非好事。

當(dāng)然,影響究竟幾何,都是后話了。對于眼下而言,微信朋友圈社交廣告的量價齊升,是騰訊遭遇多面阻擊下的對沖項(xiàng)。

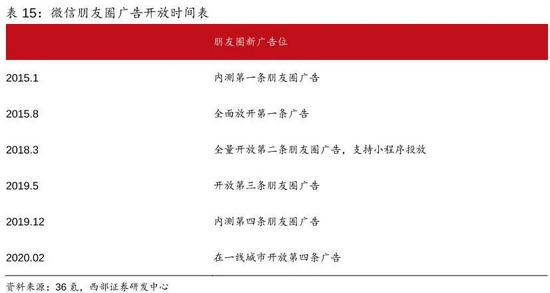

可以看到,目前微信已經(jīng)上線第四條朋友圈廣告,其中視頻類廣告的比重增加。

從行業(yè)角度看,由于視頻形式的廣告效果更好,據(jù)Q1財報:視頻廣告占其廣告曝光量超過三分之一,eCPM上升,廣告價格也自然更高。

此外,隨著加載量的提升、金主爸爸的增多,朋友圈廣告的投放精準(zhǔn)度不斷磨合匹配,價格也會逐漸提升。

不過,4條廣告的朋友圈,意味著加載率水平已經(jīng)比較高。如果再增加,可能會遭到用戶反感。比如,你刷朋友圈,兩條內(nèi)容就插一個廣告,這到底看的是朋友圈,還是廣告圈。

基于此,短視頻戰(zhàn)略又被提上“案頭”。

2020年,微信視頻號上線,承擔(dān)起平衡用戶體驗(yàn)和探尋廣告商業(yè)價值的角色。

當(dāng)然,對于還處于發(fā)展初期的視頻號來說,現(xiàn)階段打造內(nèi)容生態(tài),提高用戶體驗(yàn)的重要性,是排在商業(yè)化前面的。從微信整體的發(fā)展思路來看,眼下的重心更多還是集中在為中小商戶提供更多工具與連接,助力商家實(shí)現(xiàn)銷售轉(zhuǎn)化之上,而非相關(guān)工具本身的商業(yè)化。

這在騰訊的戰(zhàn)略層面也有體現(xiàn),據(jù)2021Q2電話會議:我們更關(guān)注內(nèi)容生態(tài),包括內(nèi)容質(zhì)量、推薦機(jī)制等。關(guān)于視頻內(nèi)容的變現(xiàn),目前的重點(diǎn)不是放在變現(xiàn)上。

就今年上半年來說,視頻號通過以圍繞創(chuàng)作者為主的激勵政策,以及和公眾號、企業(yè)微信和小程序等的聯(lián)動打通,進(jìn)展明顯。

據(jù)視燈研究院《2021年上半年視頻號發(fā)展白皮書》,2021年上半年視頻號DAU達(dá)到3億,環(huán)比增長7.1%。

除了重拾短視頻業(yè)務(wù),微信還對另一個極具廣告變現(xiàn)價值的渠道——直播,下手了。

從與短視頻公用入口,到“附近的直播和人”入口,再到現(xiàn)在獨(dú)立的“直播”入口,微信直播戰(zhàn)略不斷升級。

加碼重視直播下,微信這一季度的電商效應(yīng)增強(qiáng)。比如,京東微信視頻號直播開門紅單場賣超2000萬;十點(diǎn)讀書超長直播76小時,GMV2200萬。

就行業(yè)常態(tài)來說,視頻號和直播的變現(xiàn)能力毋庸置疑。然而目前騰訊的視頻號和直播尚處于生命周期的投入孵化階段,發(fā)展重心為完善內(nèi)容生態(tài),而非商業(yè)化。

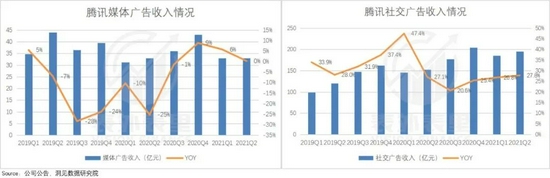

不過,雖然這兩塊的貢獻(xiàn)有限,但數(shù)據(jù)顯示,騰訊本季度的廣告收入仍增長穩(wěn)定:實(shí)現(xiàn)總收入228億元,同比增長23%,其中社交廣告收入同比增長27.8%,為主要拉動力。

而社交廣告的穩(wěn)健增長,一定程度上源于小程序的收入釋放。

據(jù)騰訊2021Q2財報:愈來愈多廣告主以小程序作為朋友圈廣告的落地頁,從而提升了銷售轉(zhuǎn)化率及收入增長。

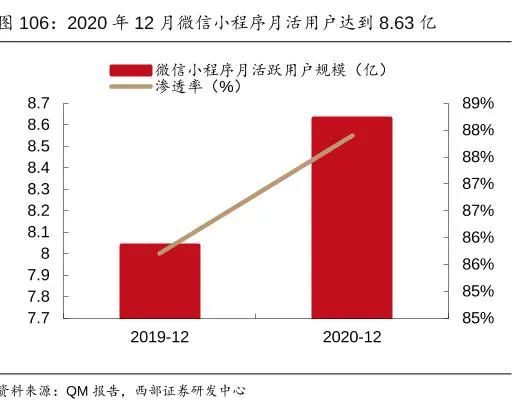

2018年7月全量開放的微信小程序廣告,對社交廣告貢獻(xiàn)的日益明顯,原因在于小程序規(guī)模的擴(kuò)大和生態(tài)的完善。

數(shù)據(jù)顯示,截至2020年12月,微信小程序的MAU達(dá)到8.63億。同時,服務(wù)的中小商戶數(shù)量持續(xù)高增長。

可以說,現(xiàn)階段小程序的效果,或許就是視頻號和直播的未來。

不過,考慮到監(jiān)管的日益趨嚴(yán),推進(jìn)過程中可能存在一定的不確定性。畢竟現(xiàn)在部分品類已經(jīng)受到影響。

據(jù)2021Q2電話會議:關(guān)于市場監(jiān)管的變化,雙減政策需要引起關(guān)注,這方面投入的廣告也在變少。

總體來看,前期的種種布局,讓騰訊的廣告業(yè)務(wù)具備足夠的空間想象力,但在克制的商業(yè)化節(jié)奏下,空間釋放的速度或有放緩。這一點(diǎn)在To B業(yè)務(wù)上也同樣有所體現(xiàn)。

To B業(yè)務(wù),用戶體驗(yàn)是關(guān)鍵

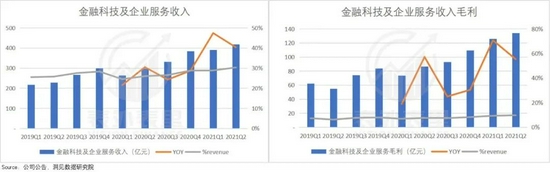

2019Q1,騰訊將之前歸類于“其他”業(yè)務(wù)中的支付、理財及其他金融科技服務(wù)和云服務(wù)及其他面向企業(yè)的活動單獨(dú)拆出,組成了目前的金融科技及企業(yè)服務(wù)業(yè)務(wù)。

數(shù)據(jù)顯示,本季度金融科技和企業(yè)服務(wù)收入增速保持較高水平,收入貢獻(xiàn)比達(dá)到30%;同時,業(yè)務(wù)毛利率增速也保持穩(wěn)定。

而這些不錯的業(yè)績表現(xiàn),是靠持續(xù)投入的成本開支堆起的。

就金融科技業(yè)務(wù)來說,在追求風(fēng)險管理,而非規(guī)模的業(yè)務(wù)特性下,發(fā)展過程的每一步,都需要夯實(shí)的地基。

騰訊目前的金融業(yè)務(wù),可細(xì)分為兩部分:1、微信支付;2、金融服務(wù),包括微粒貸的貸款、理財通的理財?shù)取?/p>

其中,支付業(yè)務(wù)作為金融的底層工具,已經(jīng)成為各平臺巨頭爭相“插旗”的高地——從美團(tuán)等外賣平臺,到抖音、快手等短視頻領(lǐng)域,幾乎人手必備。

越來越多人想“分肉”的壓力下,騰訊支付業(yè)務(wù)基礎(chǔ)建設(shè)被不斷拉長。

據(jù)2021Q1電話會議:金融科技重點(diǎn)還在于做好客戶和商家之間的渠道和基礎(chǔ)設(shè)施,這個季度看來,整個發(fā)展進(jìn)程仍延續(xù)著持續(xù)投入的主題。

那么,這些持續(xù)投入都花在了哪里呢?看看微信支付的“逆襲史”就知道了。

在微信支付上線(2013年8月)前,線上支付市場是支付寶的天下,但當(dāng)菜市場賣菜大爺都讓你掃微信付款時,轉(zhuǎn)機(jī)出現(xiàn)了。

通過線下支付推廣以及開放生態(tài)等方式,微信支付靠“小額+高頻+線下”獨(dú)特支付場景,不斷逆轉(zhuǎn)局勢:

·2017Q1,市場份額趨向穩(wěn)定,與支付寶形成移動支付雙寡頭格局。

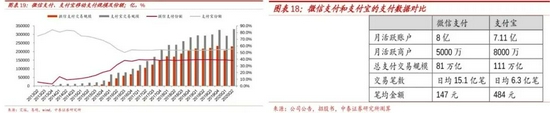

·2019年末(右圖),微信支付的活躍賬戶、交易筆數(shù)超過支付寶。

這些龐大的活躍賬戶、商家(以中小商家為主),都是騰訊補(bǔ)貼、支持出來的結(jié)果。

據(jù)騰訊2021Q2財報:中小企業(yè)是我們支付生態(tài)發(fā)展的重要貢獻(xiàn)者及受益者。在某些場景下,我們對商戶收取非常低或豁免支付費(fèi)率,幫助中小企業(yè)受惠于手機(jī)支付日益普及的趨勢。

今年6月,財付通宣布,將進(jìn)一步加強(qiáng)對小微企業(yè)和個體工商戶等扶持力度,落實(shí)支付各項(xiàng)費(fèi)用的優(yōu)惠和減免措施。自2020年6月開始,財付通已經(jīng)投入資金超100億元,助力小微企業(yè)和個體工商戶高效快速復(fù)蘇。

這種以用戶和商家體驗(yàn)為目標(biāo)的渠道完善方式,勢必會犧牲商業(yè)化(變現(xiàn))進(jìn)程。

而除了金融服務(wù)業(yè)務(wù),商業(yè)化節(jié)奏還要為企業(yè)服務(wù)的持續(xù)投入讓道。

騰訊的企業(yè)服務(wù),主體是To B云服務(wù),To B業(yè)務(wù)最大的特點(diǎn)就用戶轉(zhuǎn)換成本高。

試想一下,你和同事已經(jīng)用慣了企業(yè)微信的操作系統(tǒng),公司卻突然宣布,全公司以后的辦公系統(tǒng)改為釘釘,你第一反應(yīng)是欣然接受,還是抗拒?

辦公系統(tǒng)升級或更換,招致怨聲載道的原因,無外乎原辦公系統(tǒng)中的數(shù)據(jù)轉(zhuǎn)移風(fēng)險,以及要花精力建新的習(xí)慣。而這些問題和風(fēng)險,上升到公司層面往往放大好幾倍。

看到這一點(diǎn),各家云服務(wù)提供商都在“想方設(shè)法”——優(yōu)化使用體驗(yàn),完善產(chǎn)品功能生態(tài),來提高用戶“見異思遷”的難度。

比如,已經(jīng)發(fā)展成熟的國外云服務(wù)市場,其用于研發(fā)投入的資本支出,依然高速增長。

而騰訊云業(yè)務(wù),在這方面也不遑多讓。在本季電話會議中,管理層再次強(qiáng)調(diào)了云服務(wù)的主要發(fā)展方向是提高業(yè)務(wù)的滲透率。

·2020年推出Saas應(yīng)用騰訊會議。

·自主創(chuàng)新技術(shù):“星星海”定制化云服務(wù)器解決方案,以及數(shù)據(jù)中心技術(shù)“T-block”。

·推出企業(yè)微信,用微信的巨大流量,幫助客戶更好地進(jìn)行推廣。

·上線騰訊云文檔,開放系統(tǒng)優(yōu)化辦公體驗(yàn)。

·建立小程序,去中心化生態(tài),幫助客戶提高廣告價值。

在不斷投入,系統(tǒng)建設(shè)和優(yōu)化服務(wù)下,相關(guān)業(yè)務(wù)都收獲頗豐。

Saas應(yīng)用騰訊會議,在去年底累計用戶超過1億;

騰訊云文檔2020年月活躍用戶已超過1億。

2020下半年,騰訊云增長連續(xù)三次排名第一,市場份額17%,位列國內(nèi)前二。

值得注意的是,云業(yè)務(wù),不僅對騰訊的2B業(yè)務(wù)具有長期意義,其作為數(shù)字社會下的一種新型基礎(chǔ)設(shè)施服務(wù),事實(shí)上也發(fā)揮了更大的社會價值。

比如,河南洪災(zāi)時,那份在網(wǎng)上廣泛傳播、相關(guān)人士隨時可以更新的《待救援人員信息》,就是在騰訊云文檔上實(shí)現(xiàn)的。

此外,憑借數(shù)字應(yīng)用在智慧醫(yī)療方面的表現(xiàn),騰訊云業(yè)務(wù)在城市健康碼接入、疫苗、核算預(yù)約、電子健康卡接入等后疫情時代的防疫建設(shè)方面,也發(fā)揮巨大作用。

而從騰訊在游戲、廣告以及金融科技與企業(yè)服務(wù)業(yè)務(wù)上,相繼捏緊拳頭的情況看,其正在進(jìn)入蓄力期。

不難發(fā)現(xiàn),本期騰訊財報,增速并不算亮眼,但表現(xiàn)較為穩(wěn)定。

而復(fù)盤其業(yè)務(wù)生態(tài),能感覺到騰訊當(dāng)前多數(shù)優(yōu)勢業(yè)務(wù),均將目光聚焦在更具長遠(yuǎn)價值的基礎(chǔ)建設(shè)上、或者生態(tài)完善的投資“蓄力”中。

及時收拳蓄力,這對一家一直向前沖的企業(yè)來,是不可避免的階段,而至于生態(tài)搭建完善能否成功、運(yùn)轉(zhuǎn)效率如何,還有待追蹤。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介