京東物流 第三架馬車難當

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/季弋

來源:銀杏財經(ID:yinxingcj)

今年2月,京東物流向港交所提交招股書,正式啟動IPO。經過4月底的聆訊、5月中的招股,今日京東物流終于登錄港股,市值超2500億港元。

雖然一直被資本市場看好,但京東物流自身虧損多年,存在營收依賴京東商城、毛利率低、成本高昂等一系列問題。

而且從橫向看,順豐、四通一達等都已先京東物流一步上市,并逐步實現盈利,二級市場物流概念已是一片紅海,去年極兔憑借價格戰入局,也加大了行業競爭。

“前有狼,后有虎“的情況下,京東物流拆分上市,憑何立足?

據招股書披露,京東物流2018營收為379億元,2019年為498億元,2020年為734億元。

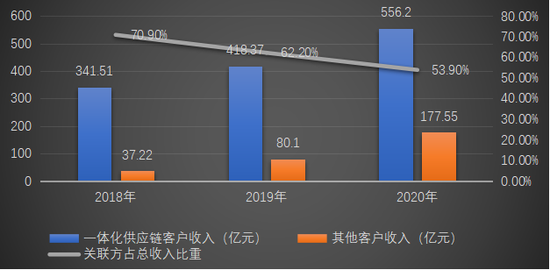

雖漲勢喜人,但營收結構失衡依舊存在。京東物流在招股書中,將營收來源劃分為“一體化供應鏈客戶”和“其它客戶”兩大塊。

“一體化供應鏈客戶”為京東物流貢獻了大部分營收,僅2018年就占比90%。近年來,京東物流也在開發其他用戶,但在2020年的財務數據中,“一體化供應鏈客戶”貢獻營收,占總營收的比重依舊達到了75.8%。

不過從另一個角度來看,京東物流在均衡營收結構的過程中,正在逐步擺脫對京東集團的依賴。而在其他用戶營收逐步上漲之時,京東集團對京東物流的營收貢獻,占比也從2018年的70.9%下降至2020年的53.9%。

(數據來源于京東物流招股書,銀杏財經制圖)

(數據來源于京東物流招股書,銀杏財經制圖)受益于營收增長和規模擴張帶來的邊際成本遞減,京東物流近三年來的毛利率一直呈現上漲趨勢,從2018年的2.9%增至2019年的6.9%,到了2020年,毛利率漲至8.6%。

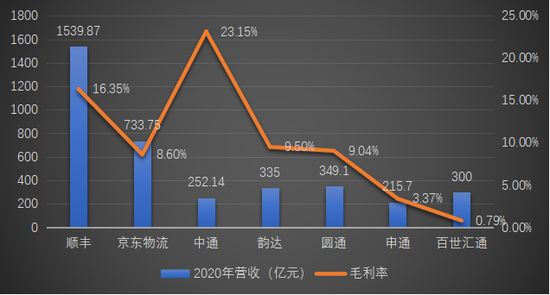

對比國內其他上市物流公司來說,京東物流的毛利率水平并不高,處于行業腰部水準,低于中通、順豐等10%以上的毛利率。

總體來說,物流行業基礎建設大、人力成本高等因素,導致行業毛利率總體偏低。而京東物流“以儲代運“模式更是加大了前期投入,擠壓了盈利空間。

不過,逐漸收窄的虧損額,也體現出京東物流毛利率還具有可觀的成長性。

(數據來源于各家公司財報及招股書,銀杏財經制圖)

(數據來源于各家公司財報及招股書,銀杏財經制圖)截至目前,京東物流已經虧損14年,對比國內其它上市的物流公司,只此一家別無分號。可喜的是,其虧損額度正在逐步收縮。

2018年,京東物流虧損27.65億元,2019年收窄至22.37億元,2020年受物流基礎設施建設擴張、疫情等多方面因素影響,虧損額度拉升80.44%,上漲至40.37億元。

不過從年度經調整后來看,京東物流的年度盈利正在呈現出上漲趨勢,2019年盈利9.24億元,到了2020年,盈利拉升85.06%至17.1億元,上漲幅度明顯。

(數據來源于京東物流招股書,銀杏財經制圖)

(數據來源于京東物流招股書,銀杏財經制圖)京東物流目前自身仍處于擴張及上升階段,這意味著其上市之后,很有可能進一步加大倉儲投入,在營收和虧損額“雙飛”的情況下,鞏固護城河。

有從業人員表露:“京東物流的商業模式好就好在前期投入大量資源建倉,最難的時候已經過了,現在上市意味著它已經形成規模效應,且把資源開放給第三方,工夫做在前面,相信其毛利率提升、扭虧為盈不過是早晚的事。”

逐步擺脫對京東集團的營收依賴、毛利率上漲以及虧損收窄,三大利好消息背后,京東物流能否承擔起京東“第三架馬車”的名頭?

對比其他上市物流企業,京東物流商業模式的優勢體現在何處?前期投入巨大、虧損多年,究竟什么時候能夠盈利?

近年來京東物流的服務性收入也呈現上升趨勢,2020年貢獻了939億營收,較2016年收入增長4.7%,占總營收比重上漲至12.6%。

據灼識咨詢報告顯示,2020年中國一體化供應鏈物流服務行業的市場規模約為20260億元,預計到2025年,將進一步增至31900億元,復合年增長率高達9.5%,市場分散,想象空間巨大。

因此,整體來看,京東物流給投資者講述的故事核心是,在“以儲代運”核心領導下,服務性收入和“一魚多吃”兩大法寶加持,這種商業模式復制難度大,競爭優勢明顯。

但京東物流目前展現在投資人眼前的,也只是一個商業模式雛形,而這個“雛形”卻難以承擔起外界的過高期待。

即便成功上市,其依舊需要面對來自內、外部的巨大挑戰。

上市之后的盈利壓力首當其沖,京東物流目前的財務數據雖呈現出毛利率提升、虧損額度收窄的利好消息,但依舊處于虧損。

而且疫情之后,京東物流必然會面對政策補貼降低、營收增長波動等問題,屆時如何在固定成本占比大、人工成本攀升的情況下扭虧為盈,這是其上市之后的首要難題。

激烈的行業競爭也影響著京東物流的發展。

不管是老對手順豐、菜鳥、四通一達等上市公司,還是去年憑借價格戰打出名氣的極兔,都在某種程度上加劇了行業競爭。

前者在營收、毛利率、凈利潤、客單價等方面對京東物流形成對比壓力,后者入局也使得行業毛利率再次面臨下滑風險。此外近期多家快遞公司都傳來進一步融資或二次上市的消息,也給京東物流帶來了不小的壓力。

上市不等于成功,挑戰無處不在。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介