個人養老金正式實施,36個城市試點,23家銀行可以開戶,您會參與嗎?40家基金公司的129只產品,您中意哪只?歡迎參與調查! [點擊進入活動頁面]

“寧王”強者恒強!

12月9日消息,中國汽車動力電池產業創新聯盟披露動力電池月度數據。11月,我國動力電池裝車量34.3GWh,同比增長64.5%,動力電池產量63.4GWh,同比增長124.6%。

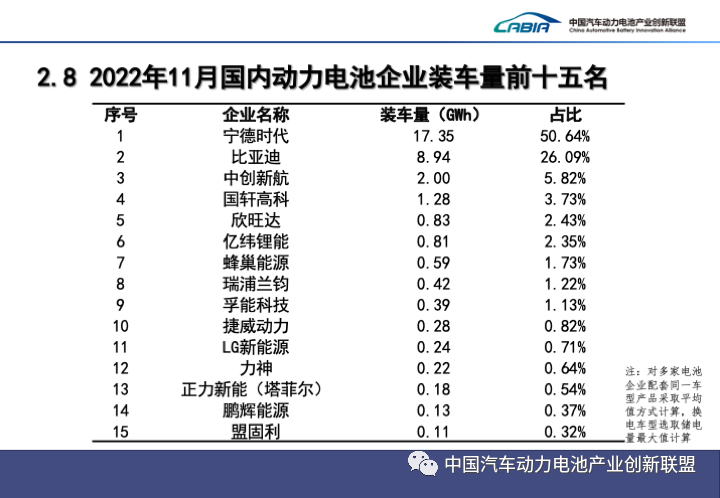

值得注意的是,受益于第一大客戶特斯拉11月份強勁的銷售數據,寧德時代動力電池裝機量當月達到17.35GWh,占據國內份額的50.64%。 有業內人士分析,如果特斯拉能在12月繼續保持銷量高增長,今年寧德時代國內的總體裝機量占比依然有機會保持50%以上水平(目前的累計市占率水平為48.02%)。

就在12月8日,寧德時代宣布本田將于2024年-2030年從公司預計采購123GWh純電動車動力電池,眾銳公司將從寧德時代采購鋰離子電池模組,并將采購的產品分別銷售給本田中國關聯公司。據測算,本田將成為僅次于特斯拉的第二大客戶。多重利好下,券商研報對公司后市的股價極為樂觀,并紛紛給出了“強烈推薦”、“增持”等評級,甚至有券商給出了最高712元的目標價,較當前有近七成的目標漲幅。

11月份新能源車、動力電池數據出爐

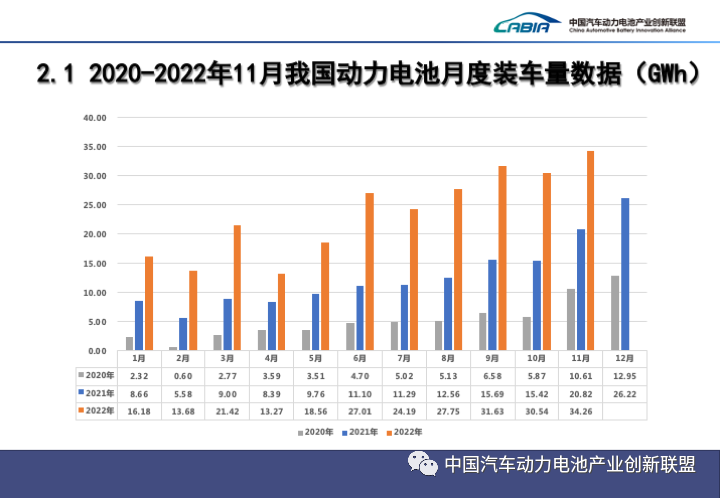

12月9日,中國汽車動力電池產業創新聯盟數據顯示,11月,我國動力電池裝車量 34.3GWh,同比增長64.5%,環比增長12.2%。其中三元電池裝車量11.0GWh,占總裝車量32.2%,同比增長19.5%,環比增長2.0%;磷酸鐵理電池裝車量 23.1GWh,占總裝車量67.4%,同比增99.5%,環比增長17.4%。

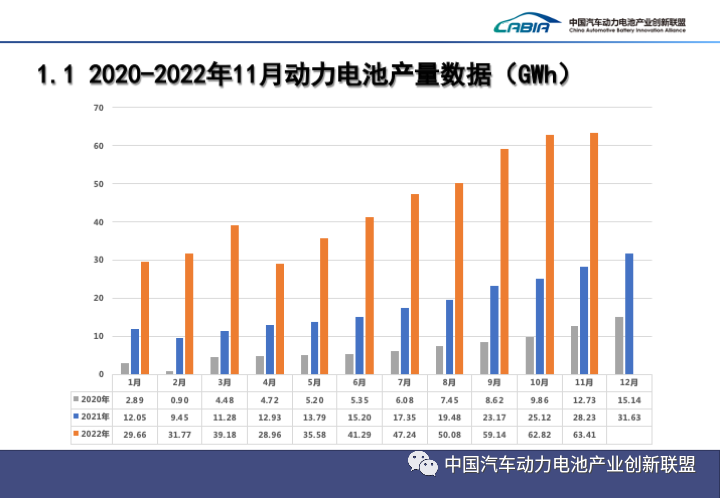

具體來看,產量方面:11月,我國動力電池產量共計63.4GWh,同比增長124.6%,環比增長0.9%。其中三元電池產量24.2GWh,占總產量38.2%,同比增長133.0%,環比下降0.2%;磷酸鐵鋰電池產量39.1GWh,占總產量61.7%,同比增長119.7%,環比增長1.4%。1-11月,我國動力電池累計產量489.2GWh,累計同比增長160.1%。其中三元電池累計產量190.0GWh,占總產量38.8%,累計同比增長130.6%;磷酸鐵鋰電池累計產量298.5GWh,占總產量61.0%,累計同比增長183.4%。

裝車量方面:11月,我國動力電池裝車量34.3GWh,同比增長64.5%,環比增長12.2%。其中三元電池裝車量11.0 GWh,占總裝車量32.2%,同比增長19.5%,環比增長2.0%;磷酸鐵鋰電池裝車量23.1GWh,占總裝車量67.4%,同比增長99.5%,環比增長17.4%。1-11 月,我國動力電池累計裝車量258.5GWh, 累計同比增長101.5%。其中三元電池累計裝車量99.0GWh, 占總裝車量38.3%,累計同比增長56.5%;磷酸鐵鋰電池累計裝車量159.1GWh, 占總裝車量61.5%,累計同比增長145.5%。

目前市場關注頗多的莫過于將于今年年底結束的新能源汽車購置補貼的話題,而近段時間,也有包括比亞迪、吉利、廣汽埃安等在內的多家車企發布明年漲價通知。上海有色網認為,“退補”后企業將承受的價格優勢不再,反而因電池等原材料價格居高不下,而承受不小的成本壓力。補貼完全取消將刺激新一輪的行業洗牌,這對過度依賴補貼的企業極為不利。漲價潮確實會對新能源汽車短期銷量造成一定影響,對于部分企業來說,降低成本可能是明年的主要任務。

此外,中國汽車工業協會數據顯示,11月,新能源汽車產銷分別完成76.8萬輛和78.6萬輛,同比分別增長65.6%和72.3%,市場占有率達到33.8%。1-11月,新能源汽車產銷分別完成625.3萬輛和606.7萬輛,同比均增長1倍,市場占有率達到25%。

中汽協表示,當前,汽車行業批發端增速放緩,國內終端市場增長乏力,汽車市場整體承壓明顯,消費潛力釋放不及預期。我國汽車產業正處于轉型升級關鍵窗口期,消費市場的平穩健康對推動產業高質量發展至關重要。中汽協建議,汽車市場仍需要持續不斷的政策促進,包括建議2023年傳統燃油車購置稅優惠政策及地方相關促消費政策等能夠繼續延續,深入挖掘并進一步釋放汽車消費潛力,帶動產業發展,助力經濟平穩運行。

寧王再度占據國內“半壁江山”

此前據韓國市場研究機構SNE Research公布的數據,寧德時代前十個月的全球裝機量累計達到137.7GWh,同比近乎翻番,市占率增長了4.1個百分點到35.3%,以一己之力力壓日韓四大電池廠商(LG新能源、SK on、三星SDI和松下的合計全球市占率為32.7%),但是在百花齊放的國產品牌的競爭中,寧德時代在國內的份額領先優勢正在逐步縮小,尤其是比亞迪和中創新航等一眾國內電池廠商的追趕下,年內寧德時代有八個月的裝機量水平都低于50%。

但日前寧德時代旗下第一大客戶特斯拉披露其11月的數據;特斯拉當月在中國市場交付量突破10萬輛,環比增長約40%,同比增長達到89%。受益于此,寧德時代11月的裝機量重新拉高至17.35GWh,占比回暖至50.64%,可見特斯拉的降價策略有明顯效果體現,有業內人士分析,如果特斯拉能在12月繼續保持銷量高增長,今年寧德時代國內的總體裝機量占比依然有機會保持50%以上水平(目前的累計市占率水平為48.02%)。

此外,12月8日,寧德時代宣布,眾銳(北京)貿易服務有限公司與公司簽訂采購合同,將在2024年至2030年期間向公司采購約為123GWh鋰電池模組產品,并分別銷售給Honda(本田)中國關聯公司,這些動力電池將在寧德時代宜春工廠集中生產。

開源證券研報顯示,2021 年特斯拉購買寧德時代電芯的總采購金額約為130億元,其中電芯均價為0.6至0.7元。按照0.65 元/Wh計算,特斯拉的采購數量為20GWh左右。對比發現,此次123GWh動力電池采購量如果按照平均每年17.5GWh計算,本田汽車或將僅次于特斯拉,成為寧德時代第二大客戶。

券商研報悉數唱多

截至發稿,寧德時代股價報收424.6元/股,總市值為1.03萬億元,為創業板最大權重股。

從基金配置情況來看,據三季度末的基金重倉數據,寧德時代以1097億元的市值、13.67%股份被公募基金所持有,為基金第二大重倉股,位居貴州茅臺之后,且被逾1540只基金重倉持有。易方達基金、華夏基金和匯添富基金位居前三甲,其中華夏基金旗下更是有79只產品重倉寧德時代。

“鐘情”于寧德時代,并將其買至多只產品頭號重倉股的嘉實基金經理姚志鵬在三季報中表示,電動車在疫情后的強勢恢復情況明顯超出了市場預期,雖然上半年市場有較大分歧,但從來沒有擔憂過電動車的需求。這個結論的底層因素,與過去各種新興產業、先導國家電動車滲透趨勢是類似的,從互聯網、智能手機等的發展歷史來看,滲透率突破15%以后,都是以較快的速度完成70%以上甚至全面滲透的過程,而且極少有新興產業在滲透率20%附近見頂;從歐洲先導國家的電動車滲透趨勢來看,往往也都是突破15%滲透率后持續快速向上,并且很快達到非常高的水平。這些歷史的滲透曲線其實也是科技消費品的共性,也是某種層面上產業趨勢的共同規律。

自從去年11月份創下692元/股的歷史新高后,寧德時代當前股價已經回撤近四成,但作為全球動力電池行業當之無愧的龍頭公司,券商研報對公司后市的股價極為樂觀并紛紛給出了“強烈推薦”、“增持”等評級。東吳證券給出了最高712元的目標價,較當前有近七成的目標漲幅。

東吳證券在研報中表示,2023年出貨預計50%增長、盈利向上趨勢不變。預計公司2022年出貨300GWh,實現翻倍增長,2023年出貨有望進一步擴張至450GWh,同增50%。盈利方面,公司金屬價格聯動已經全面執行,成功傳動成本壓力。疊加中游材料的降價,2023年公司單位盈利預計進一步提升。考慮到公司在資源端鋰和鈷的布局,尤其鋰產能明年的有效釋放,預計公司盈利水平將進一步修復。

“預計寧德時代全球龍頭地位穩固,其中歐洲市場方面,德國、匈牙利積極建廠,預計未來市占率有望提升至40%+;美國市場預計通過合資建廠等方式仍有所突破;日韓等其他市場目前雖小但公司均為主供。我們認為,長期寧德時代在動力電池領域有望實現近40%的份額。”

責任編輯:李墨軒

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)