意見領袖 | 高聲談

眾所周知,中國保險業是舶來品,信用保證保險同樣不例外。

據筆者考證,我國的信用險和保證險最早是因改革開放之后涉外出口應收、出口貨物運輸、遠洋船舶安全等風險倒逼,為與國外保險市場機制掛鉤而引入的。

我國信用險自上世紀80年代中期已經出現,當時中國人民保險公司部分分公司已開始零星開展了上述業務。而后的1988年,為鼓勵和支持機電產品擴大出口,國家出臺《關于機電產品出口工作有關問題的會議紀要》,正式建立出口信用保險制度。

我國保證險最早出現在1983年9月1日國務院頒布的《中華人民共和國財產保險合同條例》中,同樣是為配套出口和遠洋運輸,與國外保證險業務進行了引用和接軌。當時只有中國人民保險公司經營該業務,險種主要是進出口貨物運輸保險和遠洋船舶保險。

后來,隨著我國商業保險業的逐步開放,如國內貿易保險、汽車貸款保證險等險種不斷推出,我國信用保證保險產品體系不斷完善,同時也逐漸走出了自己的“風格”與“特色”。

PART1

中美信用保證險構成差異

再來回顧一下我國信用保證保險的險種構成。

不同于美國以險種為單位的信保構成體系,我國的信保業務的分類要規整的多,官方監管機構業給出明確邏輯分類。

首先,按照投保人是被保險人還是履約義務人不同,可分為信用險和保證險兩大類。信用險中最主要的險種是圍繞商業貿易信用而設立的出口信用險和國內貿易信用險,另外還有一些基于民事借貸合同的,主要是銀行等放貸機構投保的貸款信用險。

保證險中,按照保險標的是否涉及融資合同,可分為融資性保證險和非融資性保證險。融資性保證險多是擁有放貸資質的機構要求借款人投保的,而非融資性保證險則基于各類泛信用合同由履約義務人投保,常見的有產品質量保證保險、工程類保證險等。

筆者將常見險種按上述邏輯進行分類,見下圖。

美國的財產險則沒有信用保證保險的嚴格分類,而是按照險種大類進行單獨統計。按照美國保險監督官協會(National Association of Insurance Commissioners,簡稱NAIC)的分類統計,筆者按照“以信用為保險標的”的評定標準,挑選出屬于信保業務范疇的險種,具體有五,分別為:Warranty、Credit、Surety、Mortgage guaranty、Financial guaranty。這些險種具體內涵將在本文最后進行分析。

PART2

中美信保業規模對比

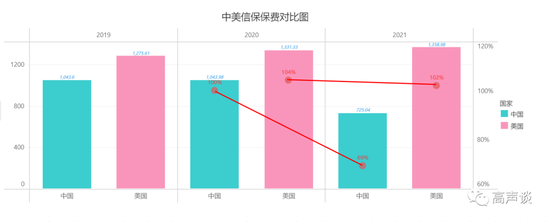

筆者取得了美國上述5個險種近三年保費收入與中國信保業保費收入數據(出自于《保險年鑒》),匯率按照7%進行計算,對比分析圖如下:

2019年,我國信保業保費收入規模幾乎見頂,達到1043.6億元,接近美國信保業規模。

2020年是一個轉折點,由于融資性保證險業務大規模虧損,行業增速迅速下降,以至于2021年呈現負增長。而美國信保業保持穩定增長,并未出現陡增陡降。

2021年,由于中國信保業的極度收縮,行業整體收入只相當于美國的53.4%。

PART3

美國信保五大險種內涵釋義

由于中美信保險種內涵和外延不同,分類邏輯不同,因此中美信保險種之間沒有可對比性,我們只能從行業統計規模口徑進行橫向對比。即便這樣,我們有必要了解一下美國信保各險種的基本情況,尤其是創新型險種的內涵與設計原理,以開拓我國信保業務發展思路和空間。

上文提到,美國信用保證險主要由以下5個險種構成Surety、Mortgage guaranty、Warranty、Credit、Financial guaranty。這些險種內涵如何,我們一一分析。

Warranty保修保險

在法律上被廣泛定義為是一種為保護商品而簽訂的合同,由消費者支付費用。Warranty通常是在制造商或貿易商的擔保期滿之后,為產品的意外故障或故障提供保險。在90年代的歐美市場,90%以上的零售商都提供商品延保服務,30%以上的消費者會選擇延保服務。電腦產品的延保購買率更可達到85%。后來,延保服務飛速發展,對象也擴大到涉及家電、房屋、娛樂和產品等。

房屋Warranty與房屋財產保險不同,主要是針對自然損耗、屋內水管、電路等基礎設施的損壞進行保險,理賠方式可以是付款,但多是免費維修或替換耗材。

Credit,信用保險

常見于Credit Insurance。就全球的信用保險市場看,最發達的市場在歐洲。根據Centre for European Policy Studies(歐洲政策研究中心)發布的《Credit Insurance In Europe Impact, Measurenment & Policy Recommendations》,Credit Insurance是指:

信用保險為公司提供未償還應收賬款的保險,防范買方違約或破產的風險。商業信用保險涵蓋商業風險,即因破產或違約而無法付款的風險。信用保險人的作用并不局限于傳統的保險概念,即在發生壞賬時提供簡單的財務保護。如今,所有信用保險公司都提供信用管理服務,為客戶提供信用信息、潛在買家的信用額度以及對被保險人信用風險的持續跟蹤。

由此可見,信用保險主要是指以商業或個人信用為保險標的的保險,主要包括出口信用保險和國內貿易保險等險種。這一概念范疇與我國的信用保險的內涵相差不大。

surety,擔保

筆者查找了關于surety的各種定義,雖然不同國家、不同地方的法律解釋多少有些差別,但整體上翻譯為“擔保”更為準確一些。

surety的定義,通過與guarantee對比區分更為清楚一些。通常來看,英國、美國的主流觀點認為二者幾乎沒有什么區別,只是:

在英國,有的學者認為surety比guarantee法律條件要求更嚴格,比如保險雙方在訂立surety時必須有正式的合同,而且要雙方蓋章用印。而guarantee則要求沒那么嚴,只需雙方簽訂合同簽字即生效。

在美國某些州的法律中,surety被定義為:當被擔保人沒有履行合同義務時,債權人有權直接要求擔保人承擔擔保責任。而guarantee則是為:當被擔保人沒有履行合同義務時,還需要確定其不能履行擔保義務后,債權人才有權要求擔保人承擔擔保責任。

這類似于中國法下的一般保證責任和連帶責任保證:surety類似于連帶責任擔保,guarantee則類似于一般責任擔保。

談到這,不得不談我國的保證保險與國外保證保險的一點很大不同——在很多國家,是不區分擔保和保證保險的,擔保業和保證保險是混業經營。如美國、日本,保險公司可以直接從事擔保業務。

而在我國,擔保業和保險業是分業經營的,擔保和保證保險在法律上被賦予不同的意義。擔保適用于《擔保法》,保證保險則適用于《保險法》(關于擔保和保證保險的詳細區別,我們找機會詳談)。我國的擔保和保證保險同樣具有類似上文提到的surety和guarantee的區別。

我國的擔保公司開具的擔保書就是surety,是連帶責任擔保,即只要被擔保人沒有履行合同義務,債權人就有權要求擔保人代為履行。而我國的保證保險則類同guarantee,需要在印證被保證人沒有履行能力之后,保險公司才會代為履行保證義務。

當然,對于如何證明被保證人沒能力履行義務這一點,經過漫長實踐摸索后市場各參與主體慢慢形成了一套確認方法。一般認為:在被保證人未履約合同到期后,債權人要履行必要的催收動作(如打電話、上門催收、發催收函等),經過一段時間的理賠保護期后被保證人還未履約,保險公司才會啟動理賠程序。債權人需要提供完整的理賠材料后方才構成理賠前提,有的保險公司要求理賠材料中要包含必要的催收動作的證明,否則,保險公司有權拒賠。

綜上,我們看美國,由于保險公司也可以從事擔保業務,隨著使用越來越多,人們并不刻意區分擔保和保證,因此越來越多地出現surety和guarantee混用的現象。以至于后來,使用surety的越來越多,guarantee反倒不常見了,只限于金融、保險業某些專業詞匯之中。

Financial guaranty,金融保證保險

根據美國全國保險監督專員協會(National Association of Insurance Commissioners)發布的《金融擔保保險指南》(Financial Guaranty Insurance Guideline),金融保證定義如下:“金融保證保險”是指由保險人或有權從事相關保險業務的任何人簽發的保證保證書、保險單或賠償合同以及與上述類型類似的任何書面保證,根據這些保證,在證明因下列任何事件而發生財務損失時,應向被保險索賠人、債權人或被賠償人支付損失:

任何債務工具或其他貨幣義務(包括根據債券擔保險擔保的股本證券)的任何債務人或發行人的失敗;

短期或長期利率水平的變化,或不同市場或產品之間的利率差異;

貨幣匯率的變化;

特定資產或商品價值、金融或商品指數或一般價格水平的變化。

Mortgage guaranty按揭保證保險

根據美國全國保險監督專員協會(National Association of Insurance Commissioners)發布的《抵押擔保保險示范法》(Mortgage Guaranty Insurance Model Act ),按揭保證保險定義如下:

針對因未支付本金、利息或根據抵押、信托契約或構成不動產留置權或押記的其他文書擔保的任何票據或債券或其他債務證據的條款,以及其它同意支付但未支付而造成的財務損失的保險,前提是不動產的改善是住宅建筑或共管公寓單元或設計供不超過4個家庭居住的建筑;

針對因未支付本金、利息或根據抵押、信托契約或構成房地產留置權或押記的其他文書擔保的任何票據或債券或其他債務證據的條款,以及其它同意支付但未支付而造成的財務損失的保險,前提是房地產的改善是為5個或更多家庭居住而設計的一棟或多棟建筑物,或為工業或商業目的而設計的建筑物;

針對因不支付租金或根據書面租賃條款同意支付的其他金額而造成的財務損失的保險,前提是對房地產的改進是一棟或多棟設計用于工業或商業目的的建筑物。

PART1

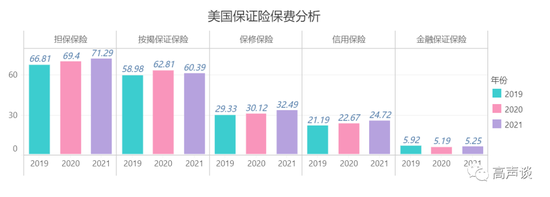

美國信保業五大險種保費收入情況

在2021年美國財險各險種規模排名中,分別列第20位、21位、26位、28位和36位。

五大險種近三年保費收入情況見下圖:

(本文作者介紹:保險信貸人,就職于國有大型保險公司,長期關注信用保證保險、線上信貸、數據經濟和隱私計算。)

責任編輯:宋源珺

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。