原標題 炸鍋!4000億“豬茅”被質疑,什么情況?兩大疑點遭網友“打臉”,發文大V認賬,公司最新回應來了

遭遇大V質疑:

4000億“豬茅”遭“大V”質疑:投資者吵翻天 牧原股份發聲

鷹眼重磅|400億固定資產成謎!4000億白馬牧原股份疑點重重

公司回應:

“濃眉大眼”的4000億大白馬,竟被質疑造假?

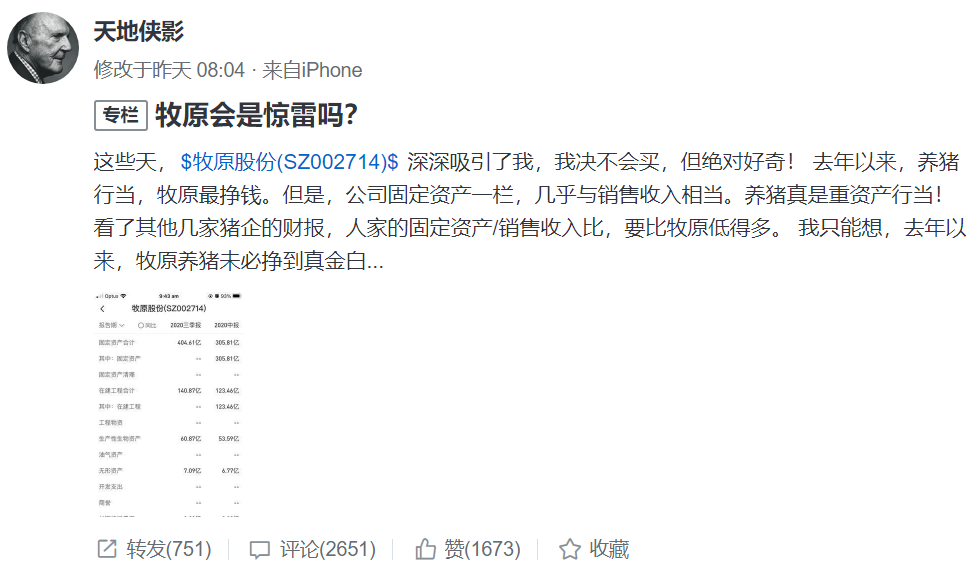

剛剛過去的周末,資本市場上演了一場火藥味十足的造假爭論,被討論的主角竟是市值超4000億的A股“豬中茅臺”——牧原股份(002714)。

3月13日早間,股票社交平臺雪球的大V“天地俠影”突然發表了《牧原會是驚雷嗎?》一文,直接對牧原股份提出多項質疑,圍繞財務數據、上市公司利潤被大股東旗下公司獲取、商業模式等。

該文章猶如一顆驚雷,徹底引爆了投資圈,多位職業投資人直接下場激辯。截至發稿,《牧原會是驚雷嗎?》的評論數量超2600條,支持“天地俠影”者有之,反過來質疑其不懂養豬行業的人亦大有人在,某券商農業團隊也參與其中,指出“天地俠影”的質疑存在諸多漏洞。

爭吵愈演愈烈,牧原股份似乎也坐不住了。3月14日下午,牧原股份在投資者互動平臺側面回應表示,公司成本采用平行結轉法核算,生產成本中與養殖直接相關的成本計入原材料,折舊等對應科目;管理費用、制造費用等計入其他費用。

4000億“豬中茅臺”被質疑

3月13日,雪球大V“天地俠影”發表了《牧原會是驚雷嗎?》一文,對“豬茅”牧原股份提出多項質疑,其中包括:固定資產/銷售收入比 ,遠高于其他豬企;公司少數股東ROE遠低于母公司股東ROE;實際利潤被控股股東旗下的建筑公司獲取等。

文章發布后,“天地俠影”繼續就牧原股份密集發表了諸多觀點,質疑的點主要在于:

1、牧原股份的固定資產太高,幾乎與銷售收入相當,固定資產/銷售收入遠高于同行業其他上市公司;

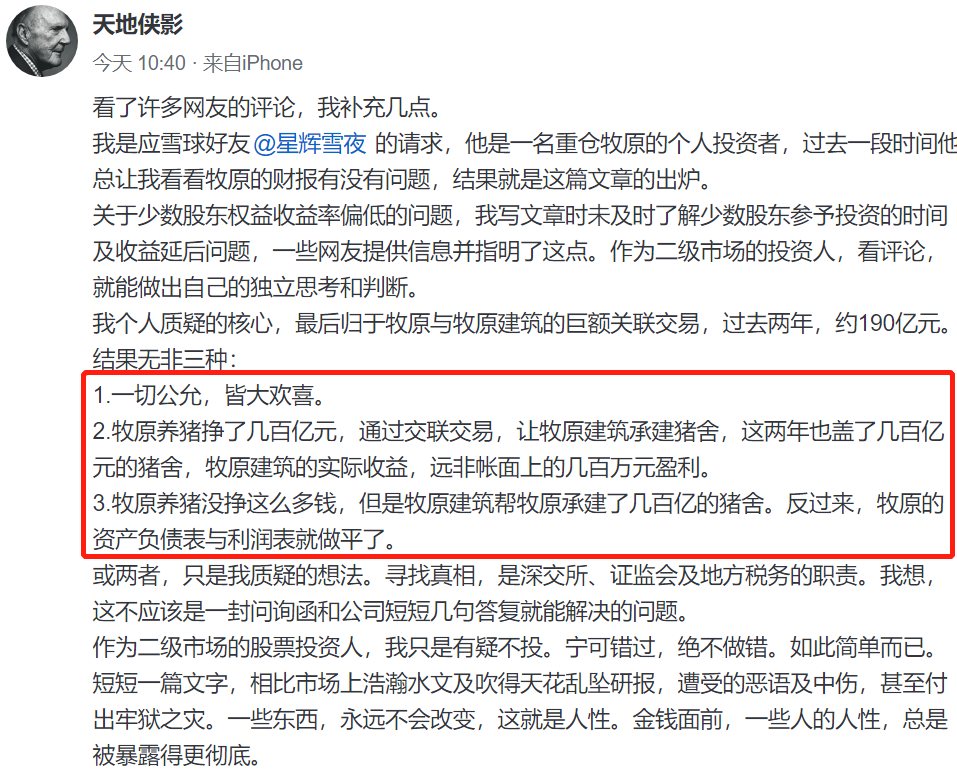

2、牧原股份與控股股東旗下建筑公司存在大量的關聯交易(過去兩年約190億元),暗指承建豬圈的牧原建筑從上市公司賺了大錢;

3、少數股東ROE遠低于母公司股東ROE,少數股東的ROE僅為13.98%,而歸屬母公司股東的ROE卻高達47.88%,相當于這些少數股東在同上市公司做不掙錢的合伙生意。

這篇文章發布后,徹底打破了周末的平靜,在資本圈引發激烈辯論,截至14日21:00點,該文章的的評論數量超2600條,參與討論的更是不乏職業投資人、券商分析師等。

該帖受到巨大關注度,這與“天地俠影”的身份有關,根據搜狗百科顯示,“天地俠影”本人為汪煒華,是中國股市的投資者和研究者,在大學工作,曾留學墨爾本大學。2013年,汪煒華曾因在網絡上公開質疑廣匯能源造假并被最終獲刑入獄。

2點質疑被“打臉”,券商分析師、上市公司都來了

經過2天的激烈討論,“天地俠影”質疑的問題越辯越明,其中固定資產/銷售收入占比過高、少數股東ROE過低的問題,投資者都討論出了合理的解釋。

首先,關于牧原股份的固定資產/銷售收入占比過高的問題,有投資者在評論中表示,這是由牧原的重資產養豬模式決定的,從飼料廠到繁殖豬仔再到養豬場,牧原全部親自下場,全產業鏈打通,而溫氏股份等其他企業,主要是外包養殖模式。

其次,關于少數股東ROE過低的問題,也有投資者明確給出了合理的解釋:這是合并規則造成的,在母公司負債水平高,且長期股權投資占比高的情況下,會產生這種情況,2020年三季報時,牧原母公司的資產負債率為74%,長期股權投資是所有者權益的2倍。

這兩個問題的解釋,都讓“天地俠影”心服口服。

最終,“天地俠影”將質疑的核心放在第三個問題:牧原股份的巨額關聯交易,并給出了3個猜想。

對此,某券商農業團隊認為,對于牧原的關聯交易質疑并不成立,原因如下:

1、牧原建筑成立的主要原因就是減少建筑商環節層層外包、以及建筑環節的財務規范,從而達到為股份公司節約成本的目的。這些年牧原股份資本開支大幅增加,產能快速擴張,在建工程和固定資產投資大幅增長可以為其驗證之一。

2、牧原股份的快速擴張、以及行業上下游產業,同行從其外購大量母豬,仔豬以及行業有口皆碑的評價可以為其驗證之二。

爭吵愈演愈烈,牧原股份似乎也坐不住了。3月14日下午,牧原股份在投資者互動平臺回應投資者的提問時表示,公司成本采用平行結轉法核算,生產成本中與養殖直接相關的成本計入原材料,折舊等對應科目;管理費用、制造費用等計入其他費用。

“豬茅”未來將何去何從?

在經歷這場激辯之后,被市場稱為“豬茅”的牧原股份,周一股價將如何表現?或許是大部分投資者最關心的問題。

回顧近期牧原股份股價走勢,2月22日,牧原股份盤中創出歷史新高后,便一路跟隨抱團股回調,截至3月12日,牧原股份的累計跌幅為15.15%,總市值蒸發超700億元。

有業內分析人士表示,近期牧原股份的股價已經釋放了部分風險,且“天地俠影”質疑的部分問題已經得到了充分的公開討論,都屬于牧原的商業模式的合理結果,另外關于牧原的關聯交易,并非是近期才披露的數據,此前已經被市場充分認識到,因此“天地俠影”的質疑或許不會對上市公司的股價造成很大的負面影響,未來股價走勢主要受生豬供應、豬肉價格,以及牧原在行業的集中度、成本控制等因素的影響。

首先,看行業層面,其實自2020年7月以來,國內的豬價便進入了下降通道。盡管春節前豬價出現短暫回升,但近期又開始下跌。2月,22省市生豬均價環比-15.2%,主要是因為春節后豬肉消費轉淡,且屠宰企業壓價。

根據農業農村部對全國500個集貿市場監測,3月份第一周,全國豬肉價格每公斤47.46元,連續6周下降,同比下降19.8%。機構預計,2021年一季度全國生豬出欄同比大概會增長40%左右,豬肉價格水平還會下降。

站在當前時點,隨著生豬供給增加,豬價下跌,本輪豬周期紅利已漸行漸遠。

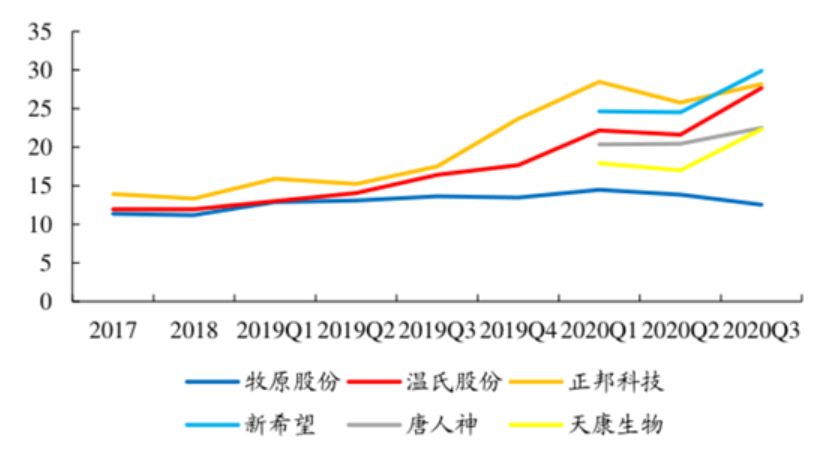

在豬肉價格下降的趨勢中,成本是豬周期下半場的核心,幾乎已經成為了所有企業的共識。誰的成本高,誰就會被淘汰出局,這將是未來2-3年的市場常態,生豬養殖行業的集中度也將進一步上升。

其中,牧原股份一直堅持自繁自養模式,生產飼料、種豬擴繁、仔豬養肥全過程都是自己做,因此,牧原股份在整個養豬行業中成本是最低的。

上市豬企的平均成本變化(來源:開源證券)

另外,相較于溫氏股份的“公司+農戶”的輕資產運營模式,牧原、新希望等豬企的自繁自養模式,更易擴大規模且出欄量的擴張速度較快,養殖效率是更高的。

因此,未來以牧原為主的龍頭豬企或將通過“以量換價”形式,提升行業集中度。2020Q1-Q3牧原股份、新希望、正邦科技、溫氏股份紛紛加速推進擴張,資本開支大幅增長,分別同比增長441%、374%、250%、203%。

而截至到2020年年末,中國生豬養殖行業中最大10家企業占比僅12.3%,市場格局仍非常分散。

未來,牧原股份能否穿越生豬周期,關鍵就看成本與規模的擴張。

責任編輯:王涵

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)