安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

富蘭克林鄧普頓投資方案團(tuán)隊首席投資官Ed Perks

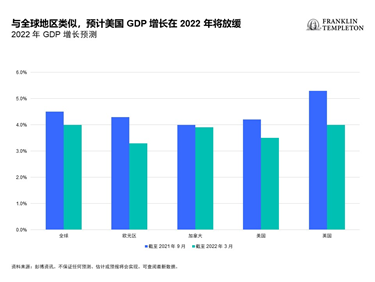

年初至今,各種資產(chǎn)類別的市場表現(xiàn)均頗具挑戰(zhàn)性。投資者預(yù)計美國國內(nèi)生產(chǎn)總值增長會降速,但我們?nèi)匀徽J(rèn)為增長可能高于長期增長趨勢。由于經(jīng)濟(jì)重新開放, 去年美國出現(xiàn)了強(qiáng)勁增長,因此美國經(jīng)濟(jì)同比增長有所放緩不可避免。此外,貨幣刺激和財政刺激減弱也導(dǎo)致美國經(jīng)濟(jì)增長緩慢。世界各地的經(jīng)濟(jì)增長也在減速,加拿大由于其經(jīng)濟(jì)以商品為導(dǎo)向的性質(zhì),表現(xiàn)比其他國家和地區(qū)要好。1

通脹關(guān)切已成為當(dāng)務(wù)之急

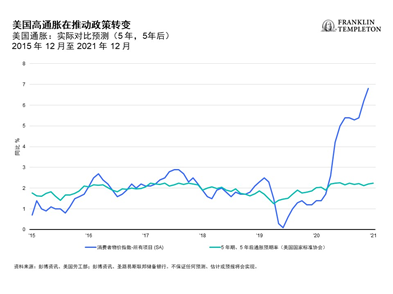

盡管美國經(jīng)濟(jì)活動在度過疫情期后一直在正常化,但很多通脹的壓力愈發(fā)明顯,影響其經(jīng)濟(jì)的各個方面。這種情況導(dǎo)致美聯(lián)儲提高聯(lián)邦基金利率,市場認(rèn)為今年會更加頻繁加息。加息的可能性已經(jīng)影響了整個美國國庫券收益率曲線,我們認(rèn)為這正是推動固定收益市場挑戰(zhàn)性表現(xiàn)的原因。因此,隨著經(jīng)濟(jì)增長放緩,可能采取何種緊縮措施依舊充滿高度不確定。此外,對于投資者而言還有其他風(fēng)險——主要是地緣政治風(fēng)險。

因此,不斷加劇的通脹及其對經(jīng)濟(jì)的影響已成為主要焦點。美聯(lián)儲能否成功設(shè)計軟著陸,或者硬著陸的可能性更大,成為了市場目前面臨的更大問題之一。隨著美聯(lián)儲開始積極加息并縮減其資產(chǎn)負(fù)債表,挑戰(zhàn)可能會持續(xù)相當(dāng)一段時間。因此,我們認(rèn)為靈活尋找機(jī)會將至關(guān)重要。

美國之前的加息周期,特別是美聯(lián)儲在 2015 年至 2018 年的最近一次加息,在經(jīng)濟(jì)普遍放緩而通脹未加劇的情況下,發(fā)揮了很長一段時間的作用。此次情況完全不同,通脹水平居高不下,而經(jīng)濟(jì)增長卻在放緩。美國四十多年未經(jīng)歷過此類通脹前景,導(dǎo)致出現(xiàn)新的挑戰(zhàn)和不確定性,對當(dāng)前市場表現(xiàn)形成影響。

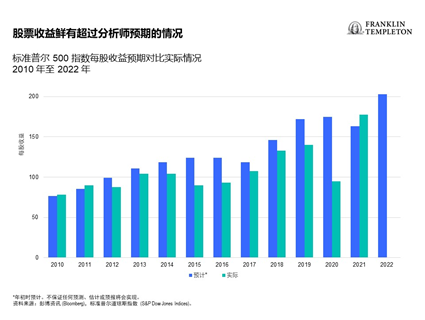

就 2022 年的前景而言,企業(yè)在實現(xiàn)第一季度的預(yù)期方面普遍表現(xiàn)優(yōu)秀。2 對于 2022 年剩余時間,預(yù)期開始下降,因為各公司在如何駕馭不斷變化的宏觀經(jīng)濟(jì)環(huán)境方面可能會表現(xiàn)各異。需求依舊非常強(qiáng)勁,物流依舊面臨挑戰(zhàn)等。

與此同時,美國勞動力市場的失業(yè)率接近歷史最低水平,職位空缺數(shù)量有所增加。員工情緒依舊高漲,盡管受到市場下跌和通脹上漲的影響,家庭財富和工資仍然強(qiáng)勁。消費(fèi)者面臨的挑戰(zhàn)是如何保持購買力。在我們的分析中,美國勞動力市場的彈性以及貨幣政策過渡如何影響經(jīng)濟(jì)前景,都可能推遲或阻止美國衰退。

注釋

1.資料來源:彭博資訊,截至 2022 年 3 月 31 日。

2.資料來源:彭博資訊,截至 2022 年 4 月 21 日。

Copyright ? 2022 。富蘭克林鄧普頓。 版權(quán)所有。

本文件由富蘭克林鄧普頓投資管理(上海)有限公司及美盛資產(chǎn)管理香港有限公司編制。本文件并不是廣告。本文件只作參考用途,并不構(gòu)成要約或招攬中華人民共和國(‘中國’)的公眾認(rèn)購或出售任何投資項目。本文件所載信息不應(yīng)被視作為投資、法律、稅務(wù)或其他建議,亦不應(yīng)作為作出投資或其他決定的依據(jù)。個別證券的提及并不構(gòu)成或不應(yīng)被視為購買、持有或出售有關(guān)證券的建議,而任何有關(guān)個別證券的信息(如有)并不能構(gòu)成依據(jù)足夠去作出投資決定。本文件并不構(gòu)成富蘭克林鄧普頓、其關(guān)聯(lián)公司及人士、其高級人員、職員或董事在中國進(jìn)行任何商業(yè)活動。

本文件所載之評論、意見或推測乃根據(jù)或取自相信屬可靠的來源。富蘭克林鄧普頓及其管理團(tuán)隊已專業(yè)謹(jǐn)慎及勤勉地收集及處理本文件中的資料。 然而,富蘭克林鄧普頓并不保證資料的準(zhǔn)確及完整性。 過往數(shù)據(jù)可能不時經(jīng)數(shù)據(jù)提供者重新調(diào)整。 富蘭克林鄧普頓將不會對任何使用本文件的人士或其他人或機(jī)構(gòu)就本文件所載的不正確之處或任何內(nèi)容上的錯誤或遺漏承擔(dān)任何責(zé)任,不論導(dǎo)致該等不正確,錯誤或遺漏的原因。

投資附帶風(fēng)險,過往業(yè)績不代表或不保證將來的表現(xiàn)。本文件中所表達(dá)的任何估計或預(yù)測概不保證將會實現(xiàn)。所表達(dá)的任何觀點均為富蘭克林鄧普頓投資組合管理團(tuán)隊的觀點。 本文的基本假設(shè)和觀點可因應(yīng)情況修改而不作另行通知。 任何對經(jīng)濟(jì)、股市、債券或不同市場的經(jīng)濟(jì)趨勢的預(yù)測或推算,并不一定代表將來或可能的表現(xiàn)。富蘭克林鄧普頓、其關(guān)聯(lián)公司及人士、其高級人員、職員或董事對任何因使用本文件或其內(nèi)容而引致的任何損失概不負(fù)責(zé)。

在取得富蘭克林鄧普頓的事先書面同意前,不得以任何方式復(fù)制、派發(fā)或發(fā)表本文件。本文件可能在某些地區(qū)限制派發(fā)。任何人士持有本文件應(yīng)就有關(guān)限制詳情征詢意見,并遵守該等限制(如有)。

美盛資產(chǎn)管理香港有限公司為Franklin Resources, Inc. 間接持有的全資附屬公司。

責(zé)任編輯:張澤飛

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)