安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:2019年主動管理ETF發展報告

來源:中證指數(CSI)

摘 要

發行速度較快。2019年,美國市場共有34家發行商,合計發行81只主動管理ETF。老牌發行商First Trust共推出10只新產品,總規模增加48%,達到250億美元,穩居首位;新發行商Innovator Capital 發行25只新產品,規模躋身前十名。截至2019年底,全市場共有325只主動管理ETF,來自64家發行商,資產規模合計989億美元。

產品集中度高。主動管理ETF近80%的資產來自五家發行商,而這些發行商的資產規模往往集中在單只固定收益ETF上。例如PIMCO Enhanced Short MaturityActive ETF規模達137億美元,占公司全部主動管理ETF資產的78%;JPMorgan約90%的資產來自于JPMorgan Ultra-Short IncomeETF;Blackrock約65%的資產來自于iShares Short Maturity Bond ETF。

短久期熱度不減。截至2019年底,主動管理ETF規模前四的產品全為短久期固定收益ETF,全年資金流入前十的主動管理ETF中有5只為短久期固定收益ETF。短久期固定收益ETF風險收益與貨幣基金類似,投資特征均為短期限、低風險。短久期固定收益ETF不僅能夠提供具有吸引力的收益率,而且因其短久期,受到利率風險的影響相對較小,從而獲得投資者青睞。

非透明ETF獲批。經過多年醞釀,美國證券交易委員會于2019年5月批準了首個真正的非透明ETF結構——Precidian的ActiveShares ETF,交易和操作方式與其他ETF類似,但不需要每天披露持倉情況。其后,包括Legg Mason、BlackRock、Capital Group、J.P. Morgan、American Century等十多家公司取得Precidian授權,計劃推出非透明的ActiveShares ETF。

一 產品概況

(一)資產規模較快增長

截止2019年底,美國市場主動管理ETF一共有325只,來自64家發行商,總規模為989億美元,占ETF全市場規模的2.24%。相比2018年底,產品數量增加68只,規模增加294億美元,并連續兩年保持較快增速。

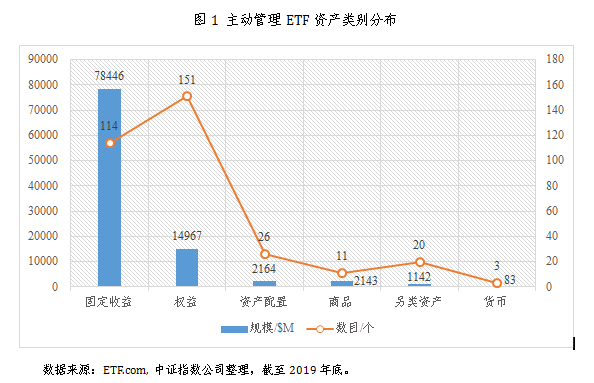

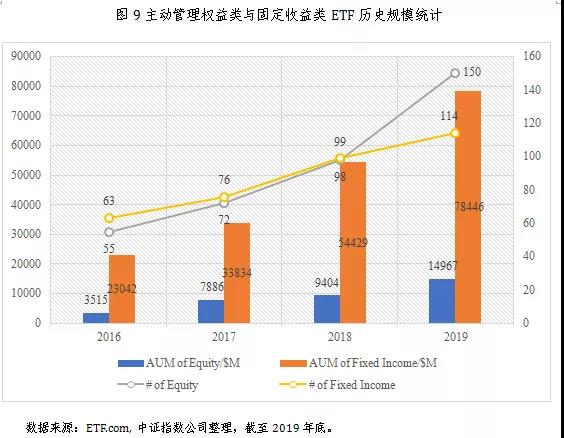

從資產類別來看,除商品類ETF外,其他資產類別ETF在2019年均實現規模正增長,其中權益類增長59%,固定收益類增長44%,貨幣類增長12%,資產配置類增長5%。

固定收益類ETF仍然在主動管理ETF中占據絕對優勢,2019年產品數量新增16只達到114只,產品規模共784億美元,占全部主動管理ETF的79.3%。權益類ETF新增52只,數量達151只,規模共149.67億美元,僅占全部主動管理ETF的15%。此外,另類資產ETF和資產配置ETF相較于2018年基本持平,而商品類ETF數量和規模則略有下降。

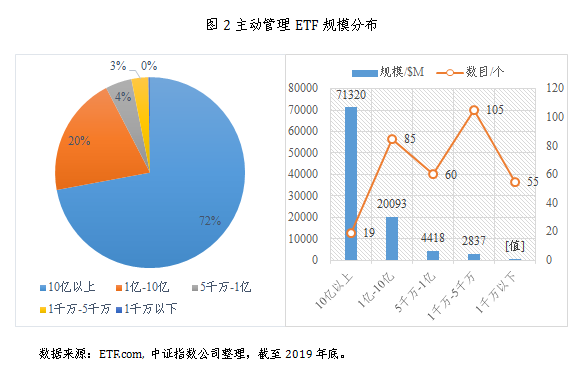

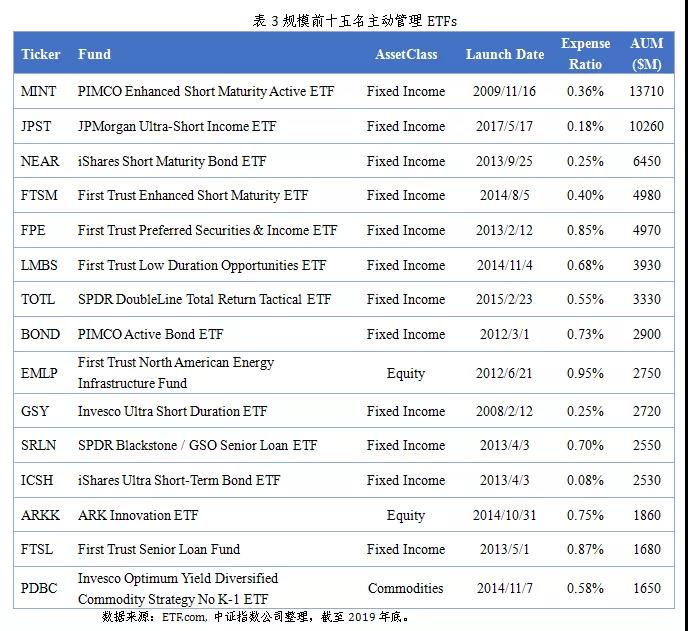

主動管理ETF的規模集中度較高,Top 15產品規模占全部產品53.1%左右;Top 50產品規模占全部產品85%左右。截至2019年底,規模最大的主動管理ETF仍然是PIMCO Enhanced Short MaturityActive ETF(MINT),規模達137億美元,相比2018年底增加12.4%;First Trust North American Energy Infrastructure Fund(EMLP)是最大的權益類主動管理ETF,規模為20.7億美元,相比2018年底增加32.9%。

(二)新老發行商競爭激烈

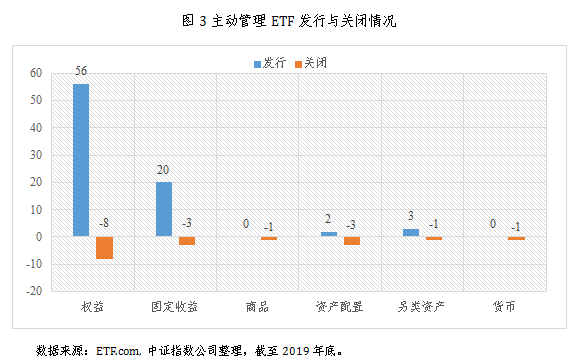

2019年,美國市場共有34家發行商,合計發行81只主動管理ETFs。老牌發行商First Trust新推出10只產品,總規模增加48%,達到250億美元,穩居首位;新發行商InnovatorCapital發行25只新產品,規模躋身前十名。此外,JPMorgan由于旗下產品JPMorgan Ultra-Short IncomeETF(JPST)的強勢吸金,總規模從2018年底第五名再次上升至第三名。

同時,今年有17只主動管理ETFs被關閉[1]。截至關閉日,絕大部分產品規模不超過1億美元,三分之一產品規模不超過1000萬美元;從費率來看,大部分產品費率較高,平均費率達到0.9%。這些產品關閉的主要原因是市場競爭力弱,吸納資金能力差,基金管理人認為其不具有發展潛力。

下圖展示了主動管理ETF在各類資產領域的發行與關閉情況,從新發產品數量來看,主動權益ETF維持了數量高速增長的態勢,發行數量占總發行數量的一半以上。

(三)資金流入集中度較高

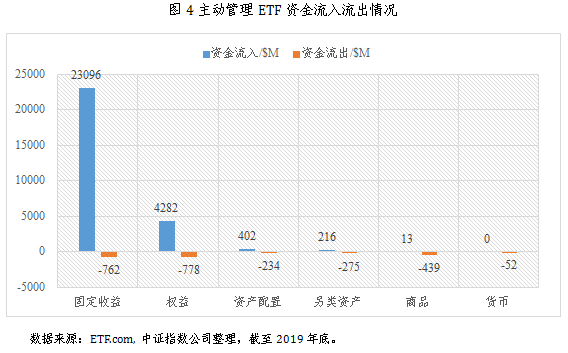

2019年,共有219只產品獲得資金凈流入,資金流入總額為280億美元;85只產品發生資金凈流出,資金流出總額為25.4億美元;另有20只產品資金凈流入或流出金額較小,合計均不超過100萬美元。

從資產類別來看,固定收益類資金流入金額穩居第一,合計231億美元,資金流出7.6億美元。權益類ETF的資金流入相比去年有所增加,達到42.8億美元。貨幣類ETF仍然發展低迷,沒有資金凈流入的產品,甚至還流出5168萬美元。商品類ETF資金流入也遠低于2018年,并且資金流出大大增加,導致資產規模負增長。

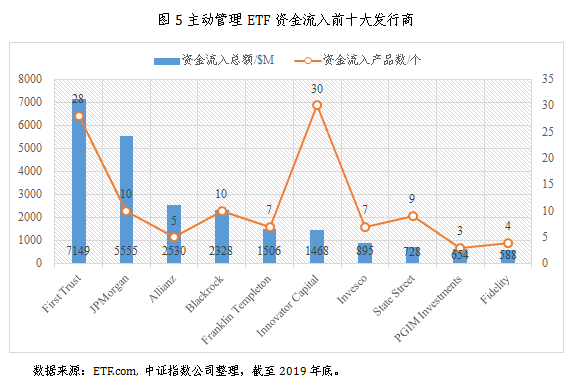

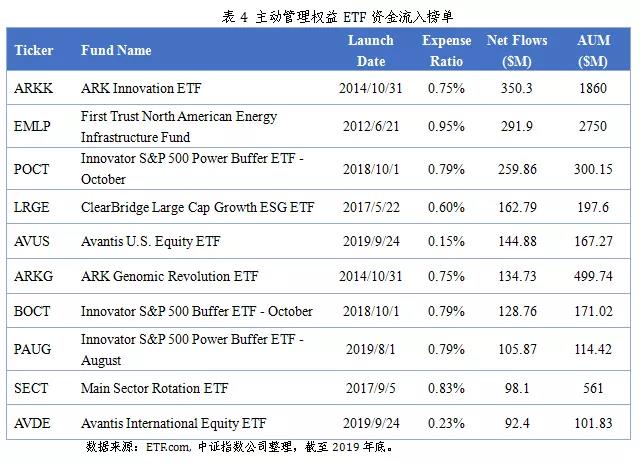

從發行商來看,First Trust牢牢占據龍頭位置,產品數量和資金流入金額均居首位,2019年有28只產品產生了資金流入,合計71.5億美元。JPMorgan的10只產品吸納55.5億美元的資金位居第二,其中有51.0億美元的資金流入來自于JPMorgan Ultra-Short Income ETF(JPST)。

Allianz的5只產品吸納25.3億美元的資金排名第三,其中有14.3億美元來自于旗下規模最大的主動管理ETF :PIMCO Enhanced Short MaturityActive ETF(MINT)。緊隨其后的BlackRock以10只產品吸納的23.3億美元排名第四,其中有16.8億美元由旗下的iShares Ultra Short-Term Bond貢獻。排名第五的Franklin Templeton資金流入8.2億美元則主要由旗下Franklin Liberty U.S. Core Bond ETF貢獻。

2019年市場延續了2018年對于短久期固定收益產品的偏愛。全年資金流入排名前四的主動管理ETF發行商仍然主要是靠短久期固定收益ETF的大規模資金流入取得佳績。從資金流入前十大產品來看更是如此,10款ETF均為固定收益ETF,其中5款為短久期固定收益產品。

(四)費率面臨下降壓力

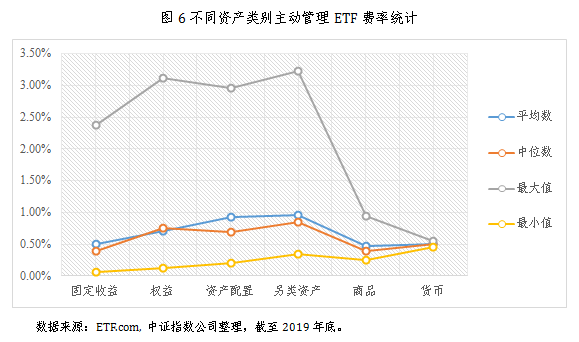

不同主動管理ETF之間存在費率差異,主要受資產類別以及策略復雜程度等因素影響。從資產類別來看,權益、資產配置以及另類資產等類別的產品費率較高,固定收益和大宗商品類別的產品費率相對低一些。

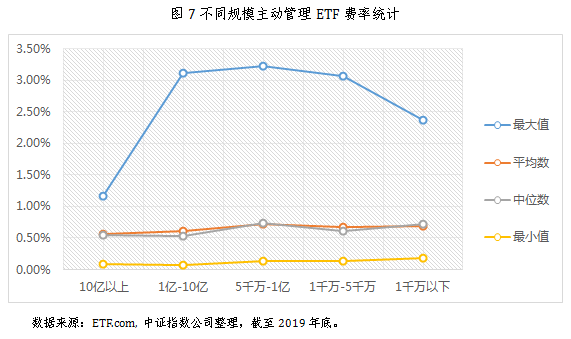

主動管理ETF將主動管理方法與ETF產品結構相結合,相比完全被動的普通ETF而言,費率水平整體更高。但選擇主動管理ETF的投資者更多是為了追求主動管理的靈活性或投資策略的復雜性,對費率的敏感程度低于普通ETF。然而在行業整體費率下降的大趨勢下,主動管理產品也面臨費率下調壓力。從下圖可以看出,不同規模范圍的產品費率平均值和中位值基本在0.5%-0.8%之間,但10億以上和1億-10億范圍的產品費率整體略低于規模較小的產品。

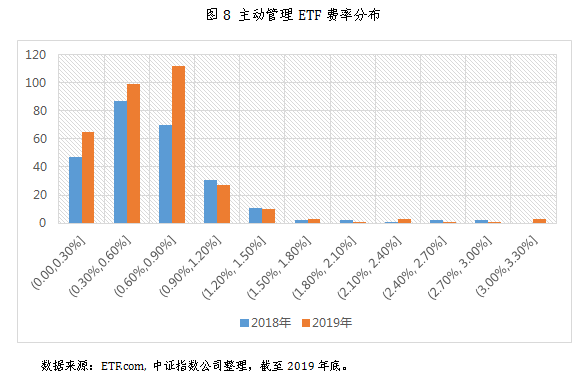

從平均費率來看,2019年底所有主動管理ETF的平均費率為0.67%,與2018年底持平。但從費率分布來看,2019年底低費率區間的產品數量明顯高于2018年底的產品數量。

二 產品分析

(一)產品格局不變,固收依然領先

目前,主動管理ETF中僅有19只產品規模超過10億美元,從資產類別來看,其中有16只固定收益ETF,2只權益ETF和1只商品ETF。近年來,主動管理ETF產品格局較為穩定,固定收益ETF始終遙遙領先其他類別產品。固定收益投資本身適合主動管理方式,特別是投向某些類型的債券時,很難構建出一個完全被動的債券基金。

相對于主動管理方式在固定收益類ETF中的蓬勃發展,主動管理在權益類ETF中卻一直發展較為緩慢。雖然2019年產品發行數量進一步增加,但產品規模增速卻難以突破。截至2019年底,在美國全部ETF市場中,權益類ETF規模占比約為78.5%,而在主動管理ETF領域,權益類ETF規模占比僅為15.1%。目前只有2只產品資產規模超過10億美元,分別為First Trust North American Energy Infrastructure Fund(EMLP)與ARK Innovation ETF(ARKK)。

對于選擇ETF的投資者來說,主動管理權益ETF的費率通常高于普通ETF。而對于偏好主動管理的投資者而言,主動管理ETF需要每日披露持倉信息,基金策略和持倉信息保密性較差。主動管理ETF雖然兼顧了ETF產品結構與主動管理投資方式,但同時也失去了二者的特定優勢。此外,除了成本和透明度的制約,基金業績對主動管理ETF、普通ETF和主動型基金都是至關重要的,雖然主動管理ETF采用了靈活的主動管理方式,但收益卻未必可以超越被動基金。因此,除非業績具有明顯優勢,主動管理權益ETF很難吸引投資者。

(二)短債熱度不減,ESG產品首現

1、短久期仍是市場熱點

2019年,短久期固定收益ETF仍然受到投資者追捧。不僅老產品如PIMCO Enhanced Short Maturity Active ETF(MINT)和iShares Short Maturity Bond ETF(NEAR)吸引投資者進行持續投資,成立時間較短的新產品如JPMorganUltra-Short Income ETF(JPST)也獲得最高的資金流入,達到50.85億美元。

截至2019年底,主動管理ETF規模前四的產品全為短久期固定收益ETF,2019年全年資金流入前十的主動管理ETF中也有5只為短久期固定收益ETFs。短久期固定收益ETF風險收益與貨幣基金類似,投資特征均為短期限、低風險。面對利率不斷上升、收益率曲線持平、信用利差收緊的環境,短久期固定收益ETF不僅可以提供具有吸引力的收益率,而且因其短久期,受到利率風險的影響相對較小,從而獲得投資者青睞。

2、首只主動管理債券ESGETF

目前ESG在主動管理ETF領域已經應用于權益類ETF中,今年PIMCO推出首只采用ESG方法選取短久期債券的主動管理ETF,名稱為PIMCO Enhanced Short Maturity Active ESG ETF (EMNT),旨在為那些尋求投資于具有最佳ESG實踐的公司的投資者提供保本、日常流動性和有吸引力的回報潛力。

該產品投向貨幣市場工具和短期債券工具,并基于PIMCO的ESG框架評估公司的ESG狀況,并與發行人接觸,以改善其ESG實踐。該產品的投資組合將自動排除那些大量涉足酒精、煙草、國防、賭博、煤炭和色情行業的發行人。入選證券需要滿足財務高質量,同時環保實踐、公司治理和社會政策等方面表現良好。

EMNT的費率為0.24%,與EMNT最接近的競爭對手是一只規模為1.5億美元的被動ETF,名稱為iShares ESG 1-5 Year USDCorporate Bond ETF (SUSB),SUSB基于MSCI的ESG研究構建組合,于2017年7月發行,費率為0.12%。

(三)權益發展不易,策略尋求差異

雖然主動管理權益ETF發展步伐緩慢,但仍然有一些產品表現突出,靠著特色產品策略和優異市場表現,吸引了投資者的眼球,例如ARK的創新技術ETF。與此同時,一些ETF發行商也在尋求產品策略的差異化布局,例如Vanguard和BlackRock相繼推出低費率的多因子主動管理ETF。

1、以獨特方法構建創新ETF

ARK Innovation ETF(ARKK)自成立以來規模連續快速增長,繼2018年底規模同比增長184%之后,2019年底再次實現72%的規模增長,目前資產規模為18.6億美元,迅速攀升至主動管理權益ETF規模第二位。

ARK基金采取自上而下的研究過程,關注的五項技術是DNA測序、機器人、能源存儲、人工智能和區塊鏈。其主要思路是當這些技術的成本下降到臨界點,或者已經足夠便宜,可以實現指數級增長,則意味著這些技術可以被納入投資范圍。例如,第一個完整的人類基因組在21世紀初被繪制出來時,花費了27億美元,但是今天的DNA測序大約是1000到2000美元。

2、巨頭相繼布局主動多因子ETF

早在2018年,Vanguard就推出一系列多因子主動管理ETF,Vanguard U.S. Multifactor ETF (VFMF)是其中最成功的一只產品,目前管理資產達9155萬美元。VFMF依賴于一個量化模型,采用價值、動量、質量和低波動性四個因子,費率為0.18%。

今年,BlackRock跟隨Vanguard的腳步,也推出了主動管理多因子ETF,名稱為BlackRock U.S. Equity FactorRotation ETF (DYNF),費率為0.30%。該ETF基于一個質量、價值、規模、低波動和動量5個因子的因子輪動模型,從美國市場大盤股和中盤股中選擇成份股。模型著眼于長期回報溢價和不同因子的周期性行為,同時結合當前市場周期、估值和近期趨勢,將資金配置到五個目標因子上,每個因子配置上限為35%,不過由于該基金是主動管理的,該上限在適當時機可以靈活調整。

(四)非透明終獲批,未來發展可期

許多主動基金經理認為,每天及時和詳細地披露組合信息是在泄露他們的“秘密武器”,讓其他市場參與者有可能對他們的策略進行逆向設計。更重要的是,基金管理人買進或賣出較大頭寸時,通常需要幾天才能完成,此時競爭對手可以利用這些公開信息,提前介入并借機實現盈利,這被稱為“搶先交易”。如此一來,主動管理ETF實現超額收益的目標可能會變得十分困難。

2016年,Eaton Vance推出一系列NextShares ETF,這些基金可以在交易所交易,但每季度只披露一次投資組合,有60天的延遲。但是,NextShares系列其實不能歸屬于ETF,按照SEC的批準條件,其產品形式只能被稱為ETMF(echange-traded managed fund),盡管能夠場內交易,但交易價格是與下一日基金凈值掛鉤的,而不像ETF一樣由實時市場交易決定。ETMF上市時也曾受到廣泛關注,但最終未能發展壯大。截至2019年11月底,NextShares只剩下三只產品,總規模僅2050萬美元。

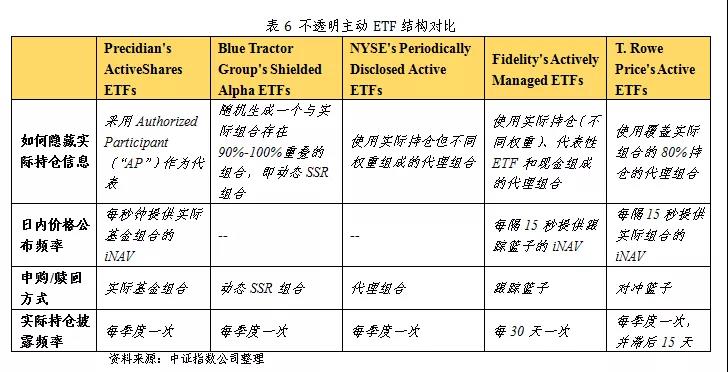

2019年5月,經過多年醞釀,美國證券交易委員會(SEC)批準了首個真正的非透明ETF結構——Precidian的ActiveShares ETF,這些ETF交易和操作方式與其他ETF類似,但不需要每天披露實際持倉情況。2019年11月,SEC發出通知,有意再批準四種非透明ETF結構,希望通過這一新型產品結構吸引更多主動基金經理進入ETF市場。

除了ActiveShares之外,非透明ETF結構還包括Blue Tractor Group設計的ShieldedAlpha系列,Natixis聯合紐交所設計的NYSE PDA形式,T.Rowe Price構建的Hedged Portfolio模型,以及Fidelity 的AMETF形式等。這些非透明ETF結構各有差異,最大的區別在于日內價格計算方式以及如何隱藏實際持倉同時完成申購/贖回,這也是SEC最關心的問題。

ActiveShares ETF結構正式獲批后,包括LeggMason、BlackRock、Capital Group、J.P. Morgan、Nationwide以及American Century等十多家基金公司取得Precidian授權,計劃推出非透明結構的ActiveSharesETF。此外,還有許多基金公司密切關注非透明ETF的動態。根據Cerulli的調研結果,37%的基金經理計劃開發主動型ETF,22%的基金經理計劃開發非透明ETF。

毫無疑問,非透明ETF結構引起了市場的廣泛關注和熱烈討論。許多主動基金公司摩拳擦掌,計劃推出非透明ETF產品;許多基金經理將非透明ETF視為ETF市場發展的未來方向。但這些主動基金公司面臨的一個挑戰就是無論選擇透明ETF還是非透明ETF,它們都將蠶食現有的共同基金業務。

責任編輯:魯晗奕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)