安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:金十數(shù)據(jù)

美聯(lián)儲有望“爆改”政策聲明!非農(nóng)數(shù)據(jù)能否再為市場送利好?黃金上漲基本面或愈發(fā)堅實!強勢美元即將“回歸”?美股科技股迎來關(guān)鍵時刻……

對于充滿風險、波動和大量機會的全球市場來說,上周是動蕩的一周。

本周的市場走勢一開始讓許多人感到困惑。早些時候,由于日元突發(fā)暴漲導致交易員紛紛對套利交易進行平倉,全球資產(chǎn)震動,黃金失守2400美元大關(guān),布倫特油價創(chuàng)下了略高于每桶80美元心理關(guān)口的一周新低。

周五,黃金較周內(nèi)低點有所回升,并重回2380美元上方;標普500指數(shù)和納斯達克100指數(shù)在科技股反彈的帶動下反彈,Meta、微軟和亞馬遜領(lǐng)漲。根據(jù)美國銀行的研究,盡管人們對大型科技股感到擔憂,但美國股票基金本周仍有大約21.7億美元的資金流入。

總體而言,本周投資者拋售科技股、為美國大選提前定位以及套利交易平倉的影響,造成了重大的市場波動,給美國經(jīng)濟數(shù)據(jù)蒙上了陰影。這些因素是否會掩蓋下周的一系列經(jīng)濟數(shù)據(jù)事件,仍有待觀察。

下周市場將迎來一個“超級央行周”,日本央行、英國央行、美聯(lián)儲將公布利率決議,這三大央行都有可能進行或暗示將進行重大的貨幣政策決定。而周五,美國還將公布最新的非農(nóng)就業(yè)數(shù)據(jù),由于美聯(lián)儲主席鮑威爾的言論,這一數(shù)據(jù)可能是美聯(lián)儲9月能否如預(yù)期降息的重點。

以下是新的一周里市場將重點關(guān)注的要點(均為北京時間):

央行動態(tài):美聯(lián)儲要“爆改”政策聲明?黃金上漲基本面或愈發(fā)堅實!

美聯(lián)儲:

周四02:00,美聯(lián)儲公布利率決議

周四02:30,美聯(lián)儲主席鮑威爾召開貨幣政策新聞發(fā)布會

下周四,美聯(lián)儲將公布利率決議。在下周進行利率決議的三大央行中,美聯(lián)儲宣布任何政策改變的可能性最小。盡管早些時候一些人仍認為存在降息的可能性,那么在美國第二季度GDP數(shù)據(jù)好于預(yù)期后,這個可能性基本破滅。

周五,美聯(lián)儲獲得了通脹取得進展的新證據(jù),這助長了他們將利用下周會議發(fā)出可能在9月開始降息的信號的預(yù)期。此外,他們最近的講話表明,美聯(lián)儲對實現(xiàn)通脹目標越來越有信心。

美國商務(wù)部經(jīng)濟分析局報告稱,美國6月PCE物價指數(shù)環(huán)比僅小幅上漲0.1%,同比上漲2.5%。不包括波動較大的食品和能源價格在內(nèi)的核心PCE物價指數(shù)環(huán)比上漲0.2%,略高于市場預(yù)測的0.1%。

然而,鮑威爾可能不會明確說明美聯(lián)儲何時開始其寬松周期,因此會議對美元的負面風險有限。鑒于7月非農(nóng)就業(yè)數(shù)據(jù)將在周五幾天后公布,鮑威爾可能不想在數(shù)據(jù)意外上漲的情況下提前承諾降息。

High Frequency Economics首席美國經(jīng)濟學家Rubeela Farooqi認為,“從美聯(lián)儲的角度來看,我們認為數(shù)據(jù)顯示了足夠的進展,通脹和勞動力市場狀況足以讓政策制定者在下周的FOMC會議上打開9月降息的大門。”

有趣的是,從市場角度來看,盡管市場已經(jīng)完全定價美聯(lián)儲將在9月降息,但美股仍遭大幅拋售。因此,如果美聯(lián)儲只是“稍稍預(yù)告”9月可能降息恐怕是不夠的。相反,如果美聯(lián)儲發(fā)出以下信號,市場可能會迎來一波反彈,即:

1、對近期勞動力市場趨勢表示深切關(guān)注;

2、美國經(jīng)濟可能需要大幅降低R*或終端利率。

不過,對于已經(jīng)翻過一次錯的美聯(lián)儲以及鮑威爾來說,其可能更愿意保留其選擇權(quán),而不會選擇“提前承諾”。在美聯(lián)儲6月議息會議前,鮑威爾一直是可靠的鴿派,美元也走軟了。但在6月份,鮑威爾出人意料地采取了更為保守的立場,可能與美聯(lián)儲點陣圖所傳遞的信息一致,即今年預(yù)計降息一次,而不是三次。

對于所謂的政治風險,如果美聯(lián)儲想避免被指責有政治偏見,那么他們可能會在本周的會議上降息。然而,目前市場反映的美聯(lián)儲在7月降息的可能性只有4.5%。因此,美聯(lián)儲大概率不會像日本央行那般“不可預(yù)測”。相反,他們可能會繼續(xù)強調(diào)美聯(lián)儲仍然依賴數(shù)據(jù)。

盡管有可能出現(xiàn)所謂“最糟糕”的情況,即美聯(lián)儲完全沒有透露降息計劃或沒有偏向鴿派,一些經(jīng)濟學家也認為,關(guān)于美聯(lián)儲政策轉(zhuǎn)向的信息可能會在接下來的幾周內(nèi)得到證實,即8月下旬鮑威爾在懷俄明州杰克遜霍爾央行年會的發(fā)布的年度演講中,屆時,美聯(lián)儲將獲得更多關(guān)于通脹和勞動力市場的數(shù)據(jù)。

對于黃金,Oanda高級市場分析師Kelvin Wong表示,他認為黃金的回調(diào)只是更廣泛的上漲趨勢中出現(xiàn)的價格波動。他表示,“鑒于美聯(lián)儲在中期內(nèi)仍傾向于降息而非加息,而10年期美債實際收益率仍徘徊在2.05%的關(guān)鍵中期阻力位下方,黃金的中期上漲趨勢依然存在,因此看漲。”

道富環(huán)球投資管理公司首席黃金策略師George Milling-Stanley表示,他也預(yù)計金價將保持其看漲勢頭,因為聯(lián)邦基金利率明顯只朝著一個方向發(fā)展。

其他央行:

周三11:00,日本央行公布利率決議和前景展望報告

周三14:30,日本央行行長植田和男召開貨幣政策新聞發(fā)布會

周四19:00,英國央行公布利率決議、會議紀要和貨幣政策報告

周四19:30,英國央行行長貝利召開貨幣政策新聞發(fā)布會

日本央行最近一直占據(jù)著新聞頭條。無論是關(guān)于加息的猜測、持續(xù)的債券縮減暗示,還是對干預(yù)外匯市場的懷疑,行長植田和男自上任以來確實已經(jīng)給交易員留下了很深的印象。

日本央行決策者已經(jīng)暗示,將在本次會議上決定縮減購債規(guī)模。根據(jù)消息人士透露,日本央行目前每月6萬億日元的購債規(guī)模在未來幾年可能會減半。

然而,對于加息的可能性,決策者尚未達成一致,因此尚不清楚日本央行會不會真的加息,盡管大多數(shù)決策者都同意今年需要進一步加息。投資者已提高了對日本央行7月加息的押注,預(yù)計加息10個基點的概率約為三分之二。因此,如果日本央行維持利率不變,這可能會令投資者失望。

日本經(jīng)濟低迷以及對消費需求疲軟的擔憂,可能會為日本央行保持謹慎提供理由,尤其是在通脹率高于目標但遠未失控的情況下。此外,日元在7月的強勁反彈,可能為決策者提供了一些加息的喘息空間。

然而,即使沒有重大意外,唯一公布的消息是關(guān)于縮減購債規(guī)模的預(yù)期決定,日本央行的決策者也不太可能冒著聽起來鴿派的風險,因為這可能會破壞日元的反彈。在這種情況下,央行的最新展望報告可能會提供有關(guān)未來政策方向的一些額外線索。不過,鑒于日元漲幅之大,日本央行的“鷹派暫停”仍可能會引發(fā)日元交叉盤的一些獲利了結(jié)。但如果日本央行“極度鷹派”,即在加息的同時發(fā)出10月再次加息的信號,那么美元兌日元可能會回落到150水平,這對日本當局來說可能更“舒適”。

此外,英國央行也將在周四公布利率決議以及最新的貨幣政策報告,其中將包括GDP和通脹預(yù)期。市場目前認為英國央行此次會議上降息的可能性僅為44%,預(yù)計今年剩余時間的降息幅度也只有38個基點。

市場一直不愿將降息計入價格,原因有幾個:頑固通脹風險,尤其是服務(wù)價格通脹,英國央行的一些鷹派成員已經(jīng)站出來表示,他們不會在本次會議上投票降息,以及英國央行今明兩年的增長預(yù)測有可能上調(diào)。后一點值得注意,英國央行在上調(diào)經(jīng)濟增長預(yù)期的同時降息將是奇怪的,因此英國央行大概率不會在下周的會議上降息。

不過,英國整體通脹率的大幅下降意味著英國的實際利率高于歐元區(qū)和美國的利率。因此,英國央行有降息的空間。即使他們不會在下周降息,他們可能也會發(fā)出降息的信號,因為英國失業(yè)率面臨上行壓力。

今年以來,英鎊一直是G10外匯市場表現(xiàn)最好的貨幣,部分原因是政治風險溢價的降低,以及與其他貨幣的收益率差異。然而,英鎊兌美元一直在努力突破1.30水平,但上周該貨幣對有所下行,發(fā)生這種情況的原因之一是因為日元套利交易的“死亡”,市場開始全面買入日元,這目前限制了英鎊的上行空間。

如果他們決定開始寬松,這將是一個艱難的決定,并將被傳達為一種“鷹派降息”,因為通脹存在持續(xù)的上行風險。因此,盡管降息尚未完全反映在市場預(yù)期中,但英鎊可能不會因為這一消息而大幅下跌。

重要數(shù)據(jù):諸多勞動力市場數(shù)據(jù)“炸場”!強勢美元恐回歸?

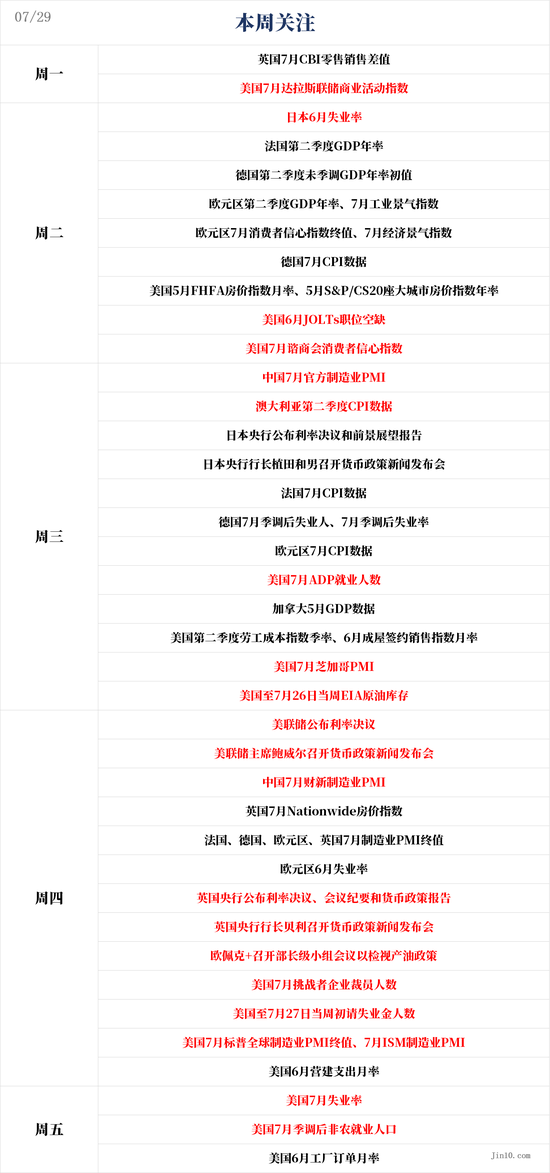

周一18:00,英國7月CBI零售銷售差值;

周一22:30,美國7月達拉斯聯(lián)儲商業(yè)活動指數(shù);

周二07:00,日本6月失業(yè)率;

周二13:30,法國第二季度GDP年率初值;

周二16:00,德國第二季度未季調(diào)GDP年率初值

周二17:00,歐元區(qū)第二季度GDP年率初值、7月工業(yè)景氣指數(shù)、7月消費者信心指數(shù)終值、7月經(jīng)濟景氣指數(shù)

周二20:00,德國7月CPI數(shù)據(jù)

周二21:00,美國5月FHFA房價指數(shù)月率、5月S&P/CS20座大城市房價指數(shù)年率

周二22:00,美國6月JOLTs職位空缺、美國7月諮商會消費者信心指數(shù)

周三09:30,中國7月官方制造業(yè)PMI

周三09:30,澳大利亞第二季度CPI年率、澳大利亞6月加權(quán)CPI年率

周三14:45,法國7月CPI數(shù)據(jù)

周三15:55,德國7月季調(diào)后失業(yè)率、7月季調(diào)后失業(yè)率

周三17:00,歐元區(qū)7月CPI數(shù)據(jù)

周三20:15,美國7月ADP就業(yè)人數(shù)

周三20:30,加拿大5月GDP數(shù)據(jù)

周三20:30,美國第二季度勞工成本指數(shù)季率

周三21:45,美國7月芝加哥PMI

周三22:00,美國6月成屋簽約銷售指數(shù)月率

周三22:30,美國至7月26日當周EIA原油庫存

周四09:45,中國7月才新制造業(yè)PMI數(shù)據(jù)

周四15:15-16:00,法國/德國/英國/歐元區(qū)7月制造業(yè)PMI終值

周四17:00,歐元區(qū)6月失業(yè)率

周四19:30,美國7月挑戰(zhàn)者企業(yè)裁員人數(shù)

周四20:30,美國至7月27日當周初請失業(yè)金人數(shù)

周四21:45,美國7月標普全球制造業(yè)PMI終值

周四22:00,美國7月ISM制造業(yè)PMI、美國6月營建支出月率

周五20:30,美國7月失業(yè)率、美國7月季調(diào)后非農(nóng)就業(yè)人口

周五22:00,美國6月工廠訂單月率

投資者將在未來一周有機會仔細研究大量數(shù)據(jù),包括周二的消費者信心指數(shù)和JOLTS職位空缺數(shù)據(jù),周三的有“小非農(nóng)”之稱的ADP就業(yè)報告、芝加哥PMI和待售房屋銷售數(shù)據(jù),當然還有周四的ISM制造業(yè)PMI數(shù)據(jù),但他們最關(guān)注的可能莫過于美國7月的非農(nóng)就業(yè)數(shù)據(jù)及7月失業(yè)率。

在5月份增加20.6萬個工作崗位后,市場預(yù)計美國勞動力市場在6月份將增加18.5萬個工作崗位,失業(yè)率將維持在4.1%,平均時薪增長將與5月份相比保持類似的速度。

就業(yè)數(shù)據(jù)弱于預(yù)期可能會在一定程度上提振華爾街的情緒,但會損害美元,因為它會強化激進降息押注,而另一個強勁的數(shù)據(jù)可能會加劇當前的美股拋售。

目前,美聯(lián)儲官員的重點正從通脹轉(zhuǎn)向勞動力市場。鮑威爾早些時候便已表示,“我們需要留意勞動力市場的狀況。”

在美國將于下周公布的數(shù)據(jù)中,較多都是與勞動力市場有關(guān)的數(shù)據(jù),若美國勞動力市場繼續(xù)走弱,市場可能會加強對美聯(lián)儲年內(nèi)降息次數(shù)多于兩次的預(yù)期。

舊金山聯(lián)儲主席戴利此前表示,勞動力市場的裂痕還沒有嚴重到需要立即采取行動的程度,但她也承認,情況可能會迅速轉(zhuǎn)變。戴利表示,“我們不希望看到勞動力市場開始大幅走弱、出現(xiàn)動搖,因為到那時,想要恢復就業(yè)往往就已經(jīng)太晚了。”

美國失業(yè)率在過去三個月逐月攀升,并在6月達到了4.1%。雖然仍處于歷史低位,但卻是2021年以來的最高水平。工資增長也有所放緩。美聯(lián)儲理事庫克在7月10日的講話中表示,美聯(lián)儲“非常關(guān)注”失業(yè)率,如果失業(yè)率進一步惡化,美聯(lián)儲將“做出反應(yīng)”。

對于美元指數(shù),盡管美聯(lián)儲可能很快就會降息,但Maybank研究分析師表示,美元可能很快在7月末恢復強勢,但鑒于“美國大選的不確定性對市場的影響更大”,波動性也可能增加。美元指數(shù)在7月份季節(jié)性走弱,Maybank表示,對選舉的擔憂可能在第三季度進一步提振美元指數(shù),即使美國經(jīng)濟數(shù)據(jù)更為有利,并支撐美聯(lián)儲9月開始降息的希望。Maybank的分析師補充說,特朗普勝出和通脹環(huán)境加劇的可能性,可能會更好地支撐更高的收益率和美元指數(shù)。

重要事件:

1、歐佩克+開會

下周四,歐佩克+將召開聯(lián)合部長級監(jiān)督委員會會議以檢視產(chǎn)油政策。

加拿大皇家銀行大宗商品策略師Helima Croft表示,歐佩克+下周“很可能采取觀望的態(tài)度”,而不是就計劃中的供應(yīng)增長發(fā)表任何明確的聲明。

上個月,當歐佩克+公布了逐步恢復石油供應(yīng)的計劃時,油價暴跌,但當該組織確認“增加產(chǎn)量是明智的”時,油價回升。亞洲需求低迷持續(xù)到了第三季度,加強了歐佩克+保持謹慎的理由。

歐佩克+各成員國主要官員繼續(xù)堅持,石油市場穩(wěn)定,而不是(占據(jù))市場份額,才是首要的政策目標。等到美國總統(tǒng)選舉結(jié)束后的年底會議,歐佩克+將更清楚地了解對部分成員國的政策方向。

值得注意的是,俄羅斯副總理諾瓦克表示,俄羅斯將對超出歐佩克+伙伴設(shè)定的原油生產(chǎn)配額進行補償,在這個問題上與各國沒有摩擦。

俄羅斯6月份的原油產(chǎn)量超過了歐佩克+集團設(shè)定的配額,但俄羅斯能源部周三承諾,將在7月份堅持要求的產(chǎn)量水平。諾瓦克表示,生產(chǎn)過剩是一個小問題,俄羅斯與歐佩克+合作伙伴保持著持續(xù)聯(lián)系。他表示,他預(yù)計8月1日的歐佩克+聯(lián)合部長級監(jiān)督委員會會議將是建設(shè)性的。“我們之間沒有摩擦,我們一直與同事保持聯(lián)系。 ”

2、哈里斯支持率開始與特朗普不相上下

目前距離11月的美國總統(tǒng)大選還有大約100天,最新數(shù)據(jù)顯示,已基本鎖定民主黨總統(tǒng)候選人提名的美國副總統(tǒng)哈里斯和共和黨總統(tǒng)候選人、前總統(tǒng)特朗普的民調(diào)接近,目前選情膠著。

據(jù)美國選舉信息網(wǎng)站“真正透明政治”匯總的民調(diào)數(shù)據(jù),截至25日,特朗普在全國民調(diào)中平均領(lǐng)先哈里斯1.7個百分點。《華爾街日報》25日發(fā)布的最新民調(diào)顯示,特朗普領(lǐng)先哈里斯2個百分點。

該報在報道中說,哈里斯與特朗普的支持率“不相上下”,這表明非白人選民對哈里斯的支持率有所上升,民主黨人對本次大選的熱情也大幅提升。在幾個可能決定選舉最終結(jié)果的關(guān)鍵搖擺州,兩人的支持率也非常接近。

不過,哈里斯的支持率主要來自民主黨聯(lián)盟中對拜登不滿的部分選民。在一個月前的紐約時報民意調(diào)查中,這位81歲的總統(tǒng)只贏得了59%的黑人登記選民,而哈里斯的支持率為69%。她還將本黨在拉美裔選民中的比例從45%提高到57%,30歲以下選民的比例從46%提高到56%。

特朗普競選團隊試圖淡化這一轉(zhuǎn)變,并在一份備忘錄中表示,民主黨人將在民意調(diào)查中獲得短暫的“哈里斯蜜月”。

盡管如此,過去幾周的動蕩讓分析師和預(yù)測人士對哈里斯的候選人資格可能對11月的選舉結(jié)果意味著什么做出任何倉促的結(jié)論持謹慎態(tài)度。

公司財報:美股科技股迎來“關(guān)鍵時刻”

下周,大型科技公司將成為焦點,亞馬遜(AMZN)、蘋果(AAPL)和微軟(MSFT)將公布第二季度財報。

大型科技股持續(xù)數(shù)月的漲勢在7月下半月觸壁,最終導致拋售,標普500指數(shù)(SPX)和納斯達克綜合指數(shù)(IXIC)周三創(chuàng)下2022年以來的最大單日跌幅,此前特斯拉(TSLA)和谷歌母公司Alphabet(GOOGL)的財報令人失望。

在谷歌的財報未能點燃投資者對科技股的激情之后,微軟的財報將受到投資者的仔細審查。市場預(yù)計其收入為645億美元,每股收益為2.94美元,凈收入為220.4億美元。

分析師在過去4周一直看好微軟的業(yè)績,并上調(diào)了他們的預(yù)測。然而,值得注意的是,谷歌的利潤水平和成本未能給市場留下深刻印象,其股價上周下跌了7%以上,盡管它上季度的收入高于預(yù)期。

在過去8個季度之中,微軟股價在公布盈利后的1天內(nèi)平均上漲4.2%。市場將專注于人工智能將如何為微軟產(chǎn)生收入和成本是多少,因為市場開始不喜歡大公司在人工智能上無節(jié)制的支出,因此,如果微軟不控制其支出計劃,那么它可能會受到“懲罰”。Allspring高級投資組合經(jīng)理Bryant VanCronkhite表示,“這是市場的關(guān)鍵時刻,人們開始質(zhì)疑為什么他們?yōu)檫@些人工智能業(yè)務(wù)支付這么多錢,同時市場擔心美聯(lián)儲將錯過實現(xiàn)軟著陸的機會,這引起了激烈的反應(yīng)。”

不過,Truist首席市場策略師Keith Lerner表示,即使是強勁的收益可能也不足以讓大盤擺脫近期的低迷,至少在短期內(nèi)是如此。他表示:

“市場將根據(jù)這些股票已經(jīng)回落的事實來判斷方向。我的想法是,科技股下跌得如此之厲害,即使從這些股票中獲得反彈收益,人們也可能渴望鎖定這些收益。”

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)