安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

主要內容

居民消費推動美國Q2 GDP超市場預期,市場對美國經濟衰退擔憂亦有所消退。全年美國經濟雖以軟著陸為基準假設,但經濟趨勢仍為降溫,重點關注特朗普重新當選和降息后的滯脹風險。

美國經濟的“迷霧”——基于二季度GDP的展望

(一)為何美國Q2 GDP超市場預期?居民消費為主,補庫、設備投資、政府投資為輔

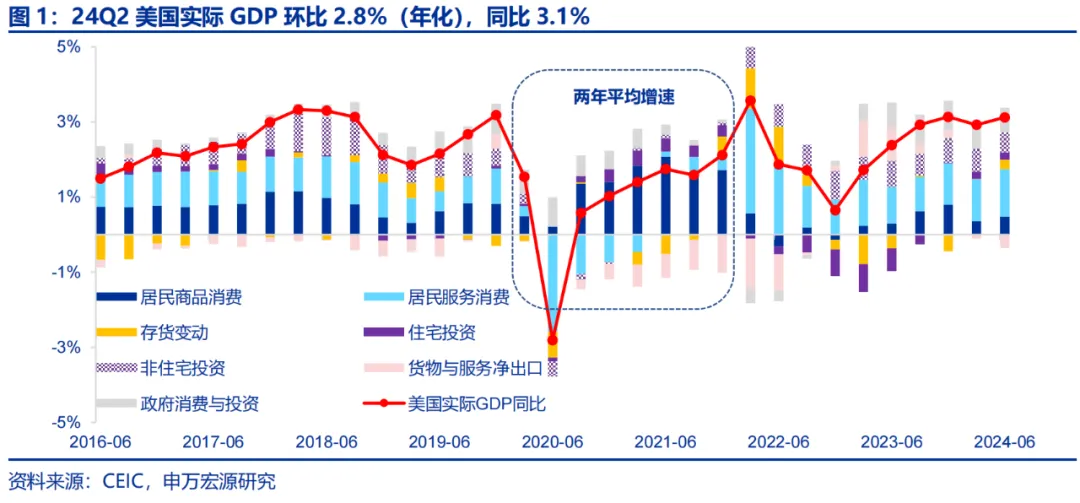

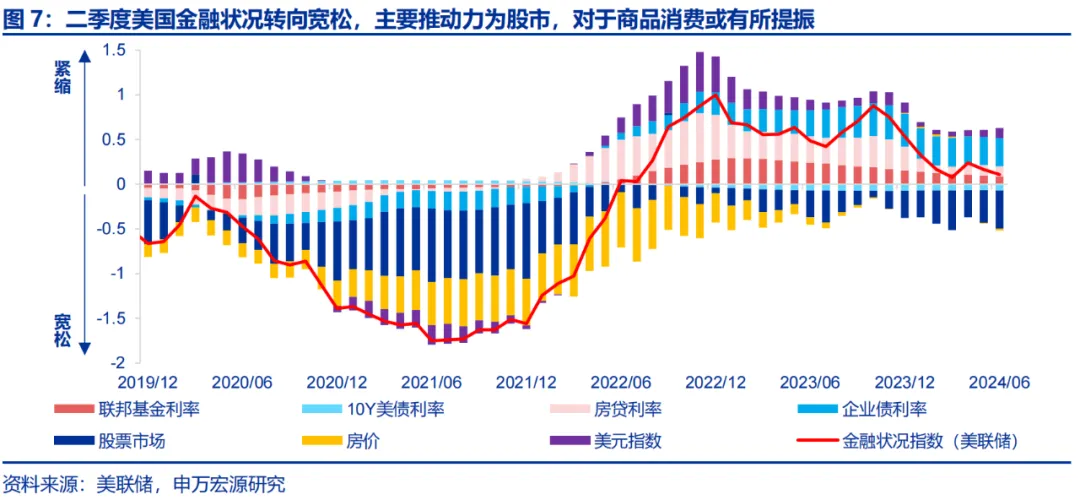

2024Q2美國實際GDP年化環比2.8%,遠超市場預期的2.0%。二季度GDP環比強勁的主要單項來自于居民消費,其次為非住宅投資、政府投資、補庫三大投資支撐經濟。財富效應或可部分解釋居民商品消費走強。美國二季度市場對美聯儲降息預期大幅提升,股市上漲,美聯儲金融狀況指數也更轉為寬松。

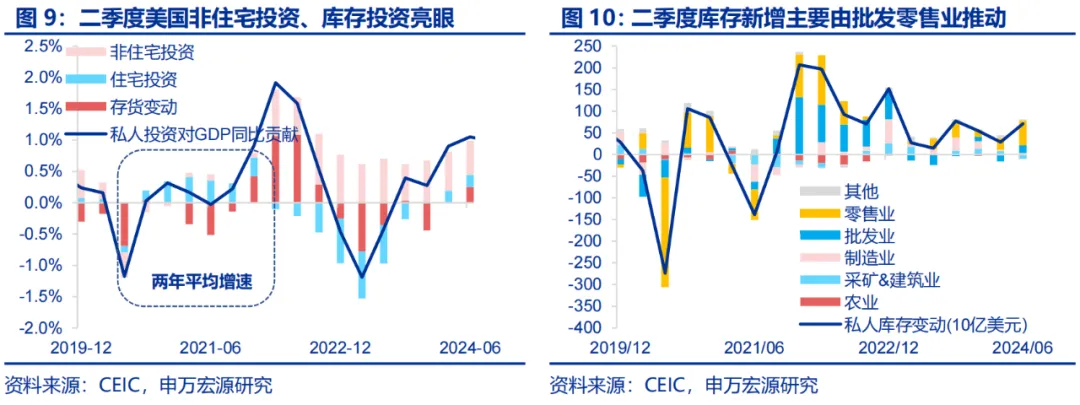

補庫、非住宅投資加速恢復,住宅投資受高利率沖擊。2024Q2美國私人庫存新增713億美元,從行業來看主要為批發業、零售業推動,對應美國商品消費韌性猶在。補庫拉動+前期建筑投資傳導,24Q2非住宅投資年化環比5.2%,連續第三個季度環比升溫,地產投資環比降溫,主要反映前期高利率。內需恢復致貿易逆差擴大,政府支出發力托底經濟。

(二)如何展望美國下半年經濟?二季度已是高點,經濟或趨于降溫

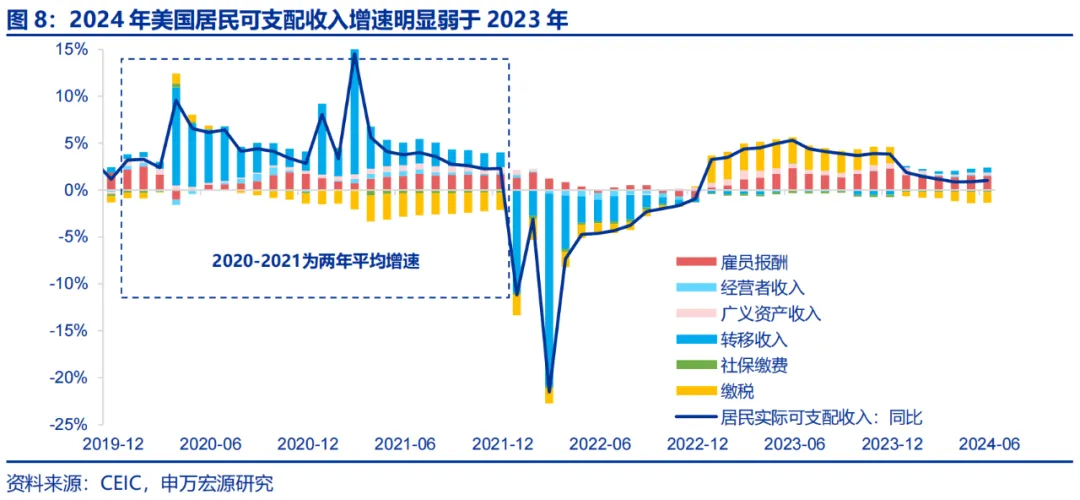

市場預期2024全年美國經濟增速仍將達2.3%,二季度為全年高點,三、四季度經濟內需放緩。分結構看,居民消費:趨勢向下,關注勞動力市場、市場利率。隨著美國就業市場轉冷、薪資增速回落,以及稅收繳納拖累,2024年美國居民收人或持續拖累居民消費,進一步疊加消費信貸惡化、儲蓄消耗等因素,未來美國整體居民消費所面臨的周期性壓力或更大。

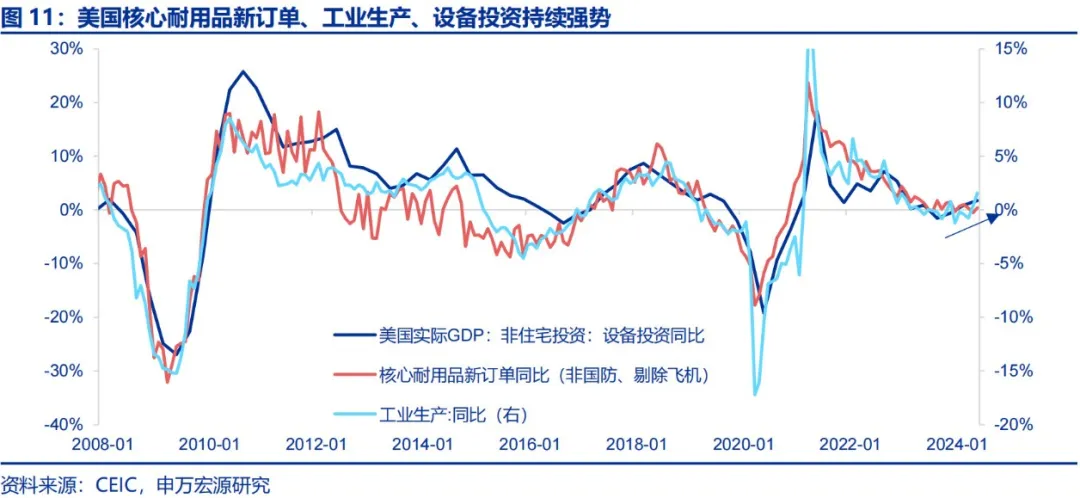

私人投資:二季度或為全年高點,后續關注資本開支、信貸條件。前期高利率傳導+居民商品消費走弱傳導下,美國下半年私人投資也可能面臨壓力。綜合美國三大私人投資,韌性最強的可能為設備投資,因為其更可能受到前期建筑投資熱潮的滯后拉動。

政府消費投資:財政支出力度或支撐經濟。展望下半年,4月,拜登政府對外援助法案通過;7月,學生貸款減免開始執行,后續財政支出規模或將進一步擴大。全年財政支出增速或超出去年水平,財政支出增速上漲或將有助于支撐GDP增長。

我們認為,近期金融市場波動可能會對下半年美國居民消費形成一定沖擊,就業市場的走弱等因素也將對其推波助瀾,這將進一步影響后續補庫節奏、企業預期,同時住宅投資也會開始反映上半年美債利率沖高的影響。美國下半年經濟或仍趨于降溫,而非基于二季度進一步走強。

(三)重點關注特朗普重新執政和美聯儲降息后的滯脹風險

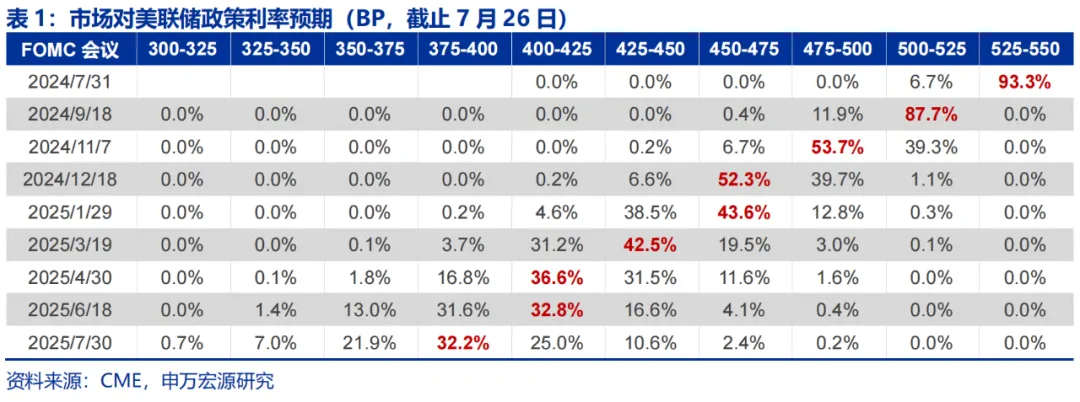

美聯儲 9 月 50BP 降息預期下降,短期經濟陷入衰退的預期有所收斂,但市場對 9 月開啟降息的預期依然較強。四季度需關注美國經濟放緩+通脹下行遇阻組合的可能性。往后來看,四季度需更關注美國經濟放緩,但同時 CPI 通脹粘性增強(核心非耐用品通脹+房租反彈+美聯儲降息)所形成的市場格局轉變,同時下半年美國大選風險也將體現在對于金融市場的預期沖擊上。

風險提示

地緣政治沖突升級;美聯儲再次轉“鷹”;金融條件加速收縮。

報告正文

美國經濟的“迷霧”——基于二季度GDP的展望

(一)為何美國Q2 GDP超市場預期?居民消費為主,補庫、設備投資、政府投資為輔

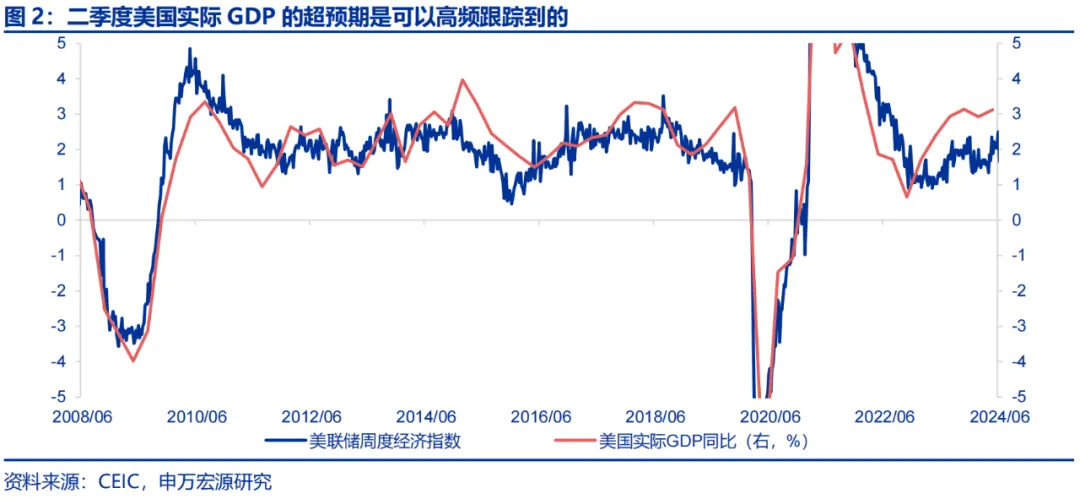

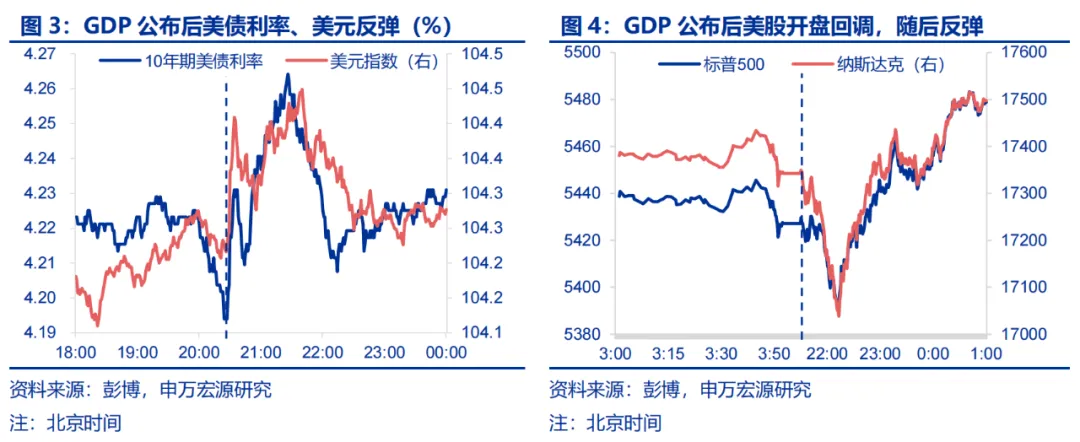

當地時間7月25日,美國BEA公布24Q2美國實際GDP數據,年化環比2.8%,市場預期2.0%,同比3.1%,遠超市場預期。從結構來看,二季度GDP環比強勁的主要單項來自于居民消費,其次為非住宅投資、政府投資、補庫三大投資支撐經濟。數據公布之后美債利率、美元指數上行,顯示市場對美國經濟信心增強。從數據來看,居民消費、非住宅投資、政府投資消費環比分別由一季度的1.5%、4.4%、1.8%提升至2.3%、5.2%、3.1%(年化環比),Q2私人庫存新增713億美元,上季度僅新增286億美元。

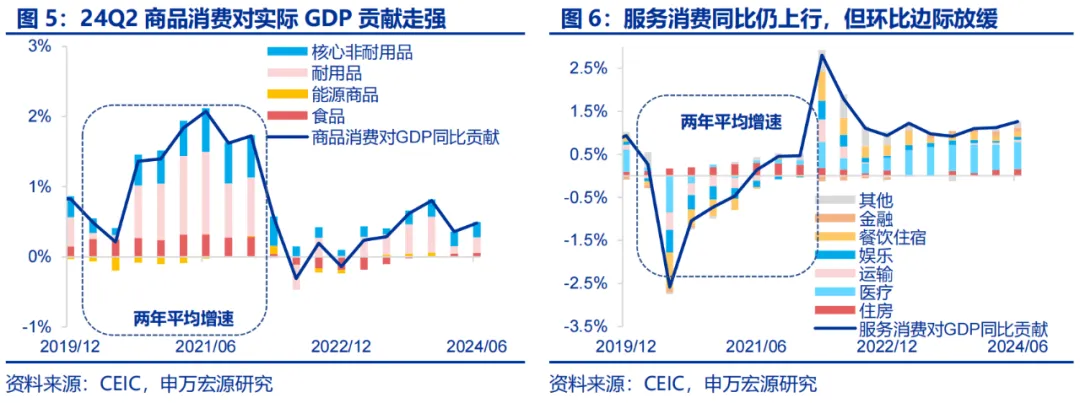

24Q2美國居民消費走強,主要因素為商品消費年化環比在Q1的-2.3%后大幅反彈至2.5%,但Q2整體居民實際消費年化環比(2.3%)仍弱于2023年平均2.8%,也就是說二季度美國消費的確強于一季度,但仍未超出去年的水平。

1)為什么二季度美國居民商品消費反彈?我們從收人和利率兩因素出發,首先美國居民可支配收人并沒有在二季度出現大幅反彈,因此可能并不是收人推動消費。那么從利率角度來看,美國二季度市場對美聯儲降息預期大幅提升,股市上漲,美聯儲金融狀況指數也更轉為寬松,很可能是使得居民商品消費出現反彈的主要因素。

2)二季度美國居民服務消費年化環比2.2%,較一季度的3.3%有所放緩,反映美國就業市場降溫,這在此前美國就業數據上多次有所體現,失業率上行,而職位空缺回落。

24Q2美國私人庫存新增713億美元,從行業來看主要為批發業、零售業推動,對應美國商品消費韌性猶在,在居民就業、消費未來面臨更多壓力的情況下,此輪補庫存力度無法與上一輪相提并論。

補庫拉動+前期建筑投資傳導,非住宅投資進一步升溫。24Q2非住宅投資年化環比5.2%,連續第三個季度環比升溫,一方面美國今年進入補庫周期,另一方面前期拜登政策刺激下的制造業建筑投資正逐步轉化為設備投資。

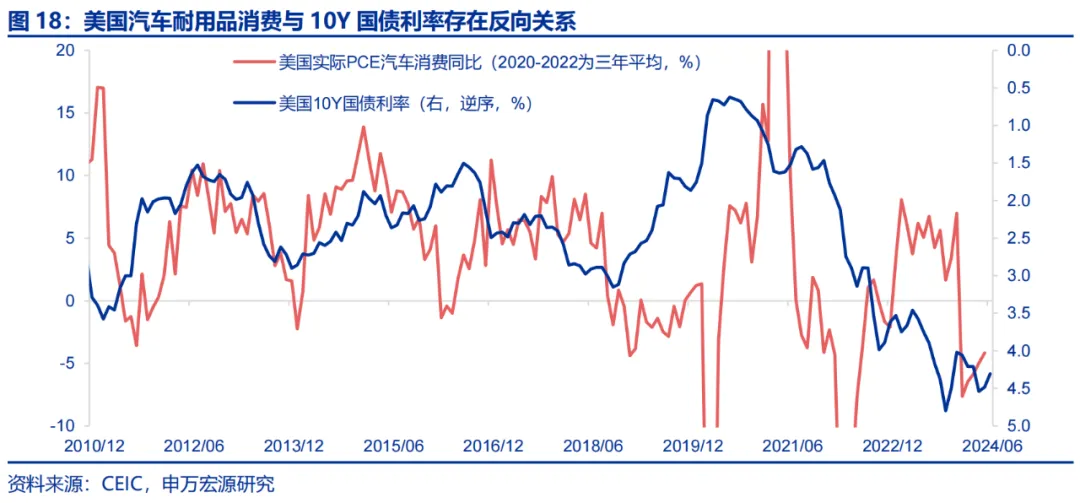

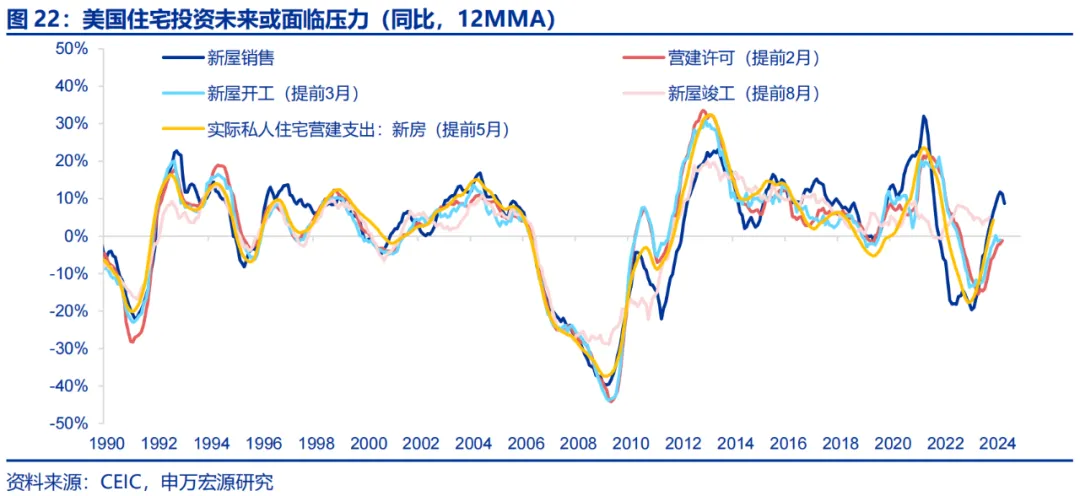

地產投資環比降溫,主要反映前期高利率。今年一季度美債利率的沖高,導致二季度美國實際住宅投資年化環比僅-1.4%(一季度為16%),根據其與新屋銷售增速的滯后關系來看,未來1-2個季度地產投資可能會進一步降溫,而近期美債利率回落可能對于地產投資的刺激傳導至少要等到今年年末。

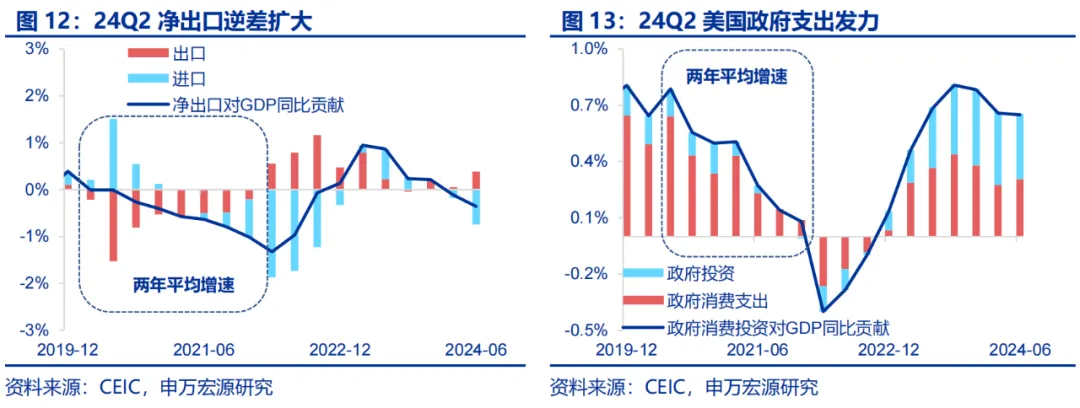

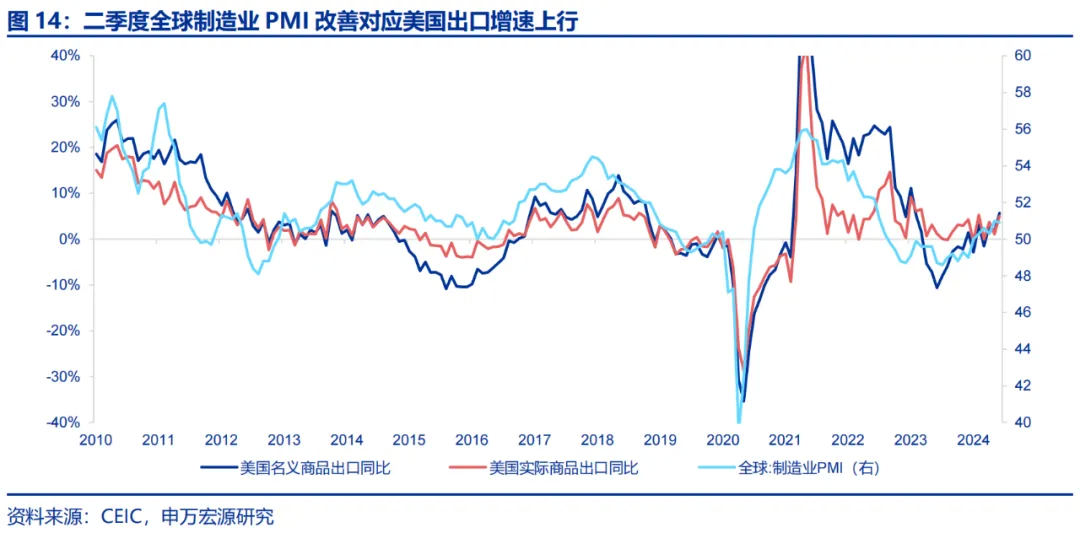

24Q2 美國凈出口逆差擴大,主要反映二季度居民消費反彈。24Q2 美國實際凈出口逆差 1.0 萬億美元,較 Q1 擴大 467 億美元,對實際 GDP 拖累加大,主要反映的是二季度美國居民內需強勢,完全掩蓋住了美國設備投資復蘇、工業生產改善對于出口的拉動。

制約財政支出因素消退,二季度政府投資托底美國經濟。隨著美國 FY24 財政撥款在 3 月 23 日通過,前期制約財政支出的政府關門、臨時撥款限制因素消退,二季度明顯能夠觀察到美國政府支出力度提升,24Q2 政府消費投資年化環比從一季度的1.8%提升至 3.1%。

(二)如何展望美國下半年經濟?二季度已是高點,經濟或趨于降溫

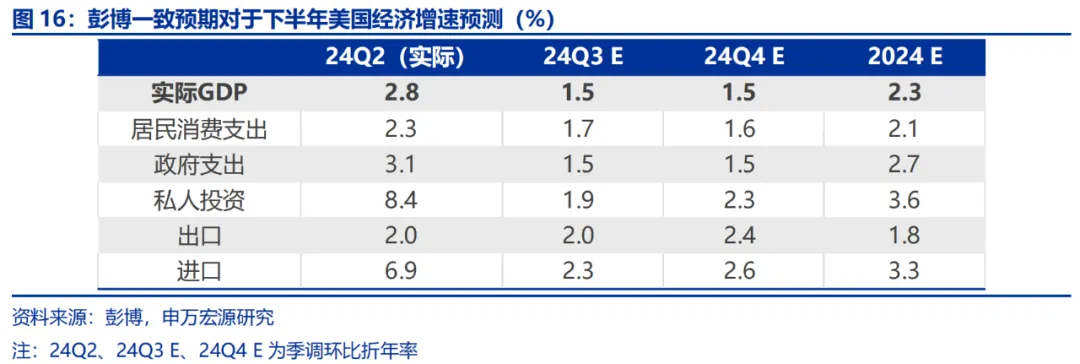

市場預期2024全年美國經濟增速仍將達2.3%,二季度為全年高點,三、四季度經濟內需放緩。市場怎么看美國下半年經濟?彭博一致預期,市場預期美國2024年實際GDP增速將在2.3%,略低于去年的2.5%。從季度分布看,市場預期24Q3、24Q4預期增速為均為1.5%(年化環比),也就是說二季度美國實際GDP增速為全年高點。GDP分結構來看,市場預測下半年居民消費、政府投資、私人投資、進口環比均將弱于24Q2,而美國出口增速在24Q4或進一步提升。

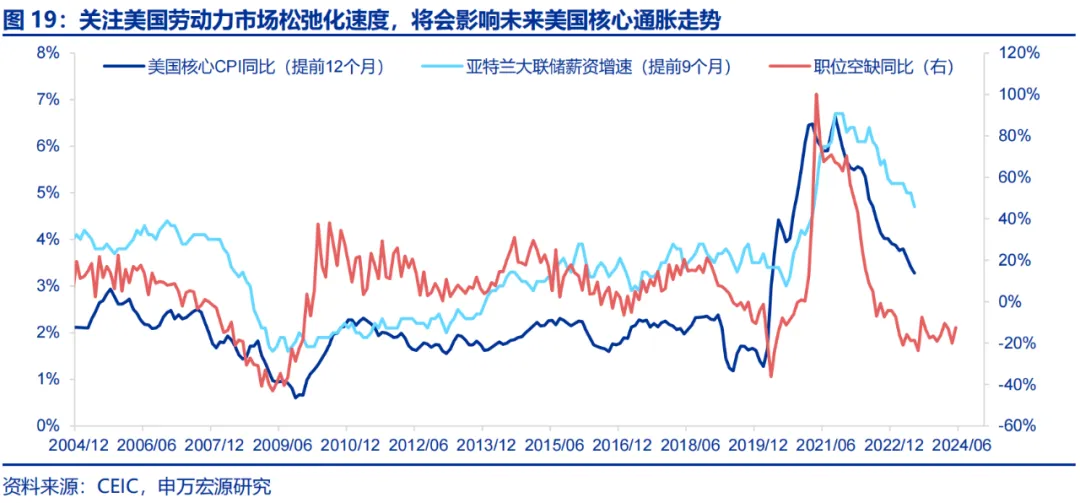

下半年美國居民消費趨勢仍為降溫,后續需關注勞動力市場進展及市場利率變化。我們認為,隨著美國就業市場轉冷、薪資增速回落,以及稅收繳納拖累,2024年美國居民收人或持續拖累居民消費,進一步疊加消費信貸惡化、儲蓄消耗等因素,未來美國整體居民消費所面臨的周期性壓力或更大。從決定消費的邏輯上來看,1)一方面需要跟蹤勞動力市場松弛化程度,諸如職位空缺、薪資增速等指標,這通過居民薪資收人預期影響消費;2)另一方面,由于美國耐用品消費更凸顯“利率”敏感的特質,這一點在此次二季度數據已經有所體現,若美聯儲9月開啟降息,則可能部分消費有所提振。

二季度美國進口環比增速沖高,實為受到居民商品消費反彈拉動,后續若美國居民消費增速放緩,則進口增速將出現同樣趨勢,這一點也體現在市場預測中。

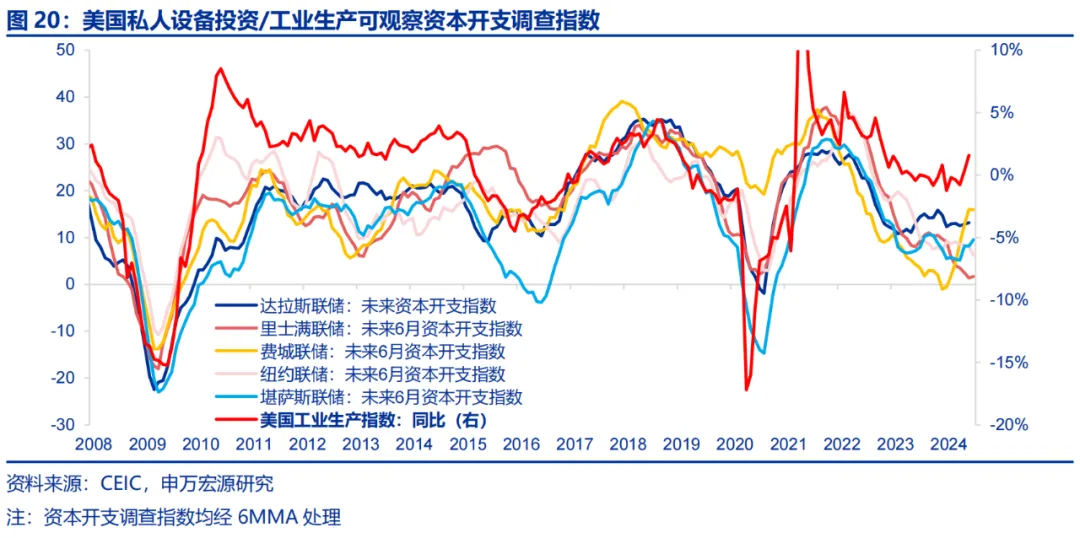

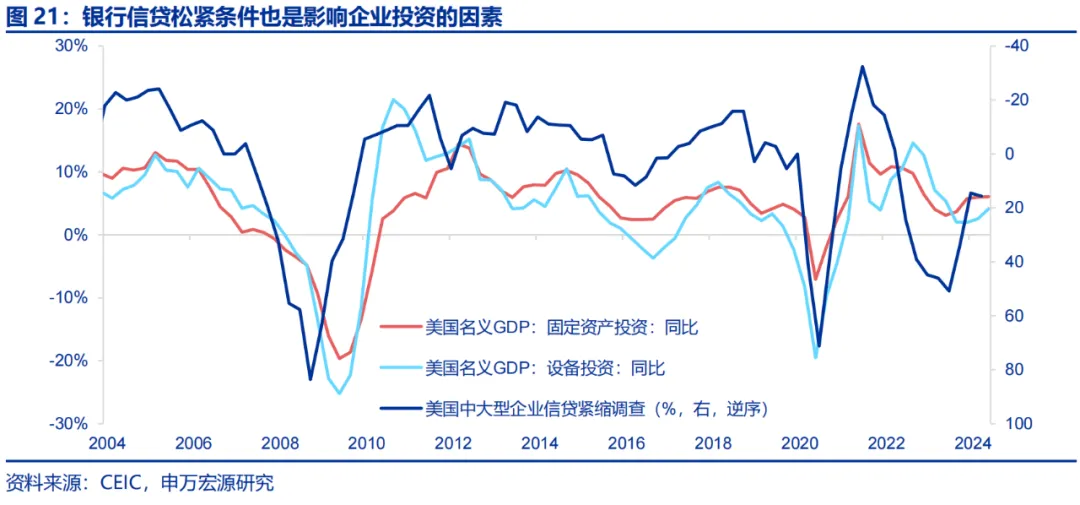

前期高利率傳導+居民商品消費走弱傳導下,美國下半年私人投資也可能面臨壓力。這一情景對美國出口也會有所影響,但其也同時受海外需求牽引。從私人投資的三大方面來看,很明顯二季度呈現出非住宅投資、補庫強于住宅投資的格局。展望來看,住宅投資在前期高利率影響下可能在未來1-2個季度有繼續走弱的可能,而若未來美國居民消費走弱,則補庫力度可能放緩,設備投資也會部分受其影響。綜合美國三大私人投資,韌性最強的可能為設備投資,因為其更可能受到前期建筑投資熱潮的滯后拉動。從跟蹤角度,可持續關注的指標一方面為企業資本開支意愿,另一方面為企業所面臨的信貸條件,以判斷美國企業部門投資前景。

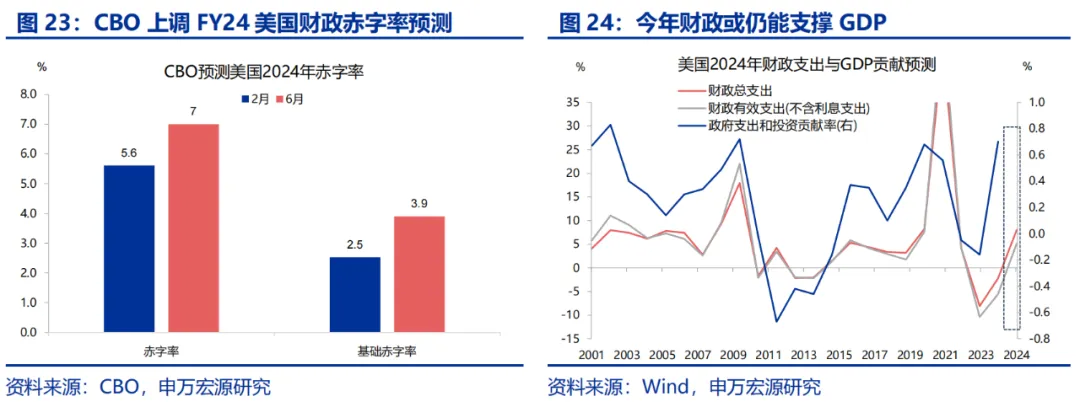

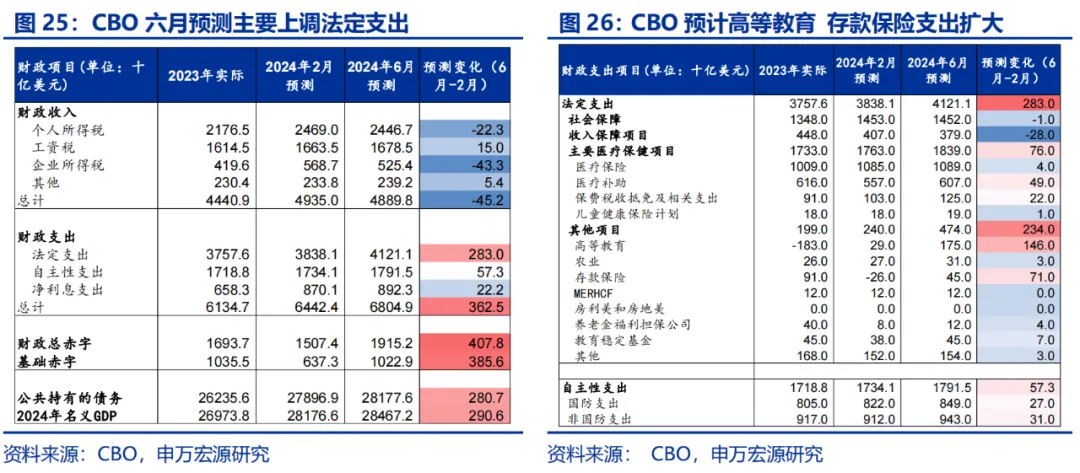

下半年美國財政或仍有支撐。6月,美國國會預算辦公室(CBO)上調美國2024財年赤字預測,預計2024財年美國赤字率將達到7%,較2月的預測值提高1.4個百分點。拆解收支分項可以發現,大選年,拜登政府擴大醫保參保規模、推出學生貸款減免計劃、增加對外援助支出等,是今年美國赤字上漲的主要原因。展望下半年,4月,拜登政府對外援助法案通過;7月,學生貸款減免開始執行,后續財政支出規模或將進一步擴大。全年財政支出增速或超出去年水平,財政支出增速上漲或將有助于支撐GDP增長。

(三)關注特朗普重新執政和美聯儲降息后的滯脹風險

2024 年美國經濟基準預期仍為軟著陸,但下半年美國經濟或趨于降溫。二季度美國經濟超市場預期的因素主要來自于居民消費內需,而這更多是受到前期股市上行的財富效應推動,這也意味著近期市場波動可能會對下半年美國居民消費形成一定沖擊,就業市場的走弱等因素也將對其推波助瀾,這將進一步影響后續補庫節奏、企業預期,同時住宅投資也會開始反映上半年美債利率沖高的影響。總結來說,美國下半年經濟或仍趨于降溫,而非基于二季度進一步走強,但諸如財政支撐等因素使得我們認為美國經濟全年基準假設仍是軟著陸,但下半年的確經濟趨勢趨于降溫。

美聯儲9月50BP降息預期下降,短期經濟陷入衰退的預期有所收斂。2024年以來,市場對美國經濟及美聯儲降息預期波動呈現“鐘擺式”波動,一季度在美國通脹超預期強勁、美國經濟“不著陸”預期影響下,10Y美債利率飆升至4.7%,而二季度一系列較弱的經濟數據、通脹數據使得市場對于前期預期進行修正,直至開始擔憂美國經濟是否會快速進入衰退的風險。此次美國二季度GDP數據一定程度上打消了這部分擔憂,市場據此下調了對9月會議50BP降息的預期,但對9月開啟降息的預期依然較強(通脹回落+GDP韌性的軟著陸組合)。

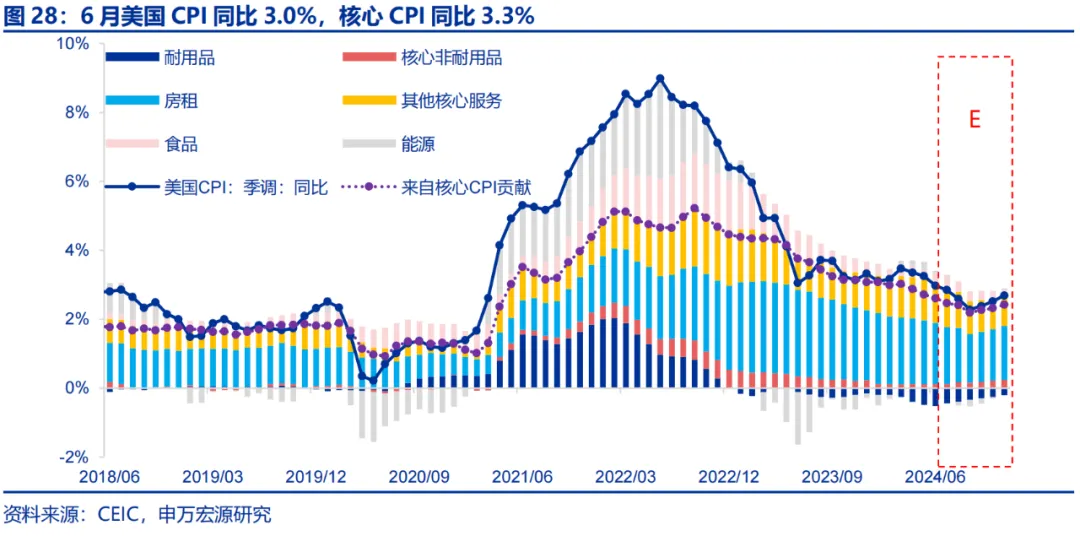

四季度需關注美國經濟放緩+通脹下行遇阻組合的可能性。往后來看,四季度需更關注美國經濟放緩,但同時CPI通脹粘性增強(核心非耐用品通脹+房租反彈+美聯儲降息)所形成的市場格局轉變,同時下半年美國大選風險也將體現在對于金融市場的預期沖擊上。

本文轉載自“申萬宏源宏觀”微信公眾號,分析師:王茂宇、趙偉

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)