安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

六年前,一次廣為人知的波動率市場危機打破了美國股市長期以來的平靜。六年后,最新調查顯示,華爾街對新一輪做空股市波動率的交易熱潮愈發擔憂。

在當前這樣股市長期風平浪靜的時代,正有數以十億美元資金涌入通過出售期權來尋求回報的策略之中。

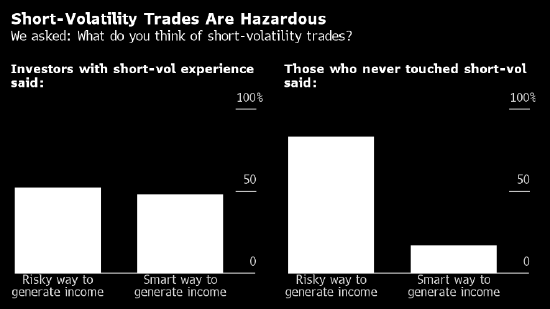

在377名MLIV Pulse受訪者中,有71%稱這些所謂的做空波動率交易是一種危險的創收方式。約59%的受訪者擔心當前的繁榮可能對市場構成威脅。即使在那些自稱使用做空波動策略的人中,也有超過一半認為這是一種提高回報的危險方式。

這種擔憂可能源于2018年2月的事件,當時標普500指數走低引發芝加哥期權交易所市場波動率指數(VIX)飆升。該指數是衡量標普500指數預期波動的指標。

這起被稱作“波動率末日(Volmageddon)”的事件導致此前多年相對平靜期建立的做空波動率交易損失數十億美元。最為人所知的是,在短短一個交易日內,VelocityShares每日反向波動率指數短期ETN(代碼XIV)的資產規模從19億美元縮水至6300萬美元。

如今,此類VIX相關產品已不比當年。不過做空波動率交易仍通過多種渠道繼續存在,通常利用衍生品策略,而此類策略的表現則取決于股票的穩定性。據野村證券國際匯編的數據,期權出售基金的資產規模較四年前翻了一倍,達到1,920億美元。

“我們對這類策略的擔憂是,投資者往往會被其誘人的收益率所吸引,但并沒有充分理解或認識到收益率背后的推動因素,”EP Wealth Advisors投資組合經理Adam Phillips表示,“要是投資者誤將此類基金當作某種資產類別的單一策略,那他們恐怕注定會失望。”

可以肯定的是,如今做空波動率市場的動態相較于2018年有很大不同——當時的押注杠桿率更高,很容易受到市場驟跌的影響。如今最熱門的做空波動率交易并非直接押注股市將在多數時間內處于穩定,而是涉及掩護性買權(covered calls),即購買股票的同時出售這些股票的看漲期權。此類策略通常旨在緩沖損失,同時也放棄了一定的上行空間。

“當然,賣出看漲期權確實會抑制隱含波動率,但不存在系統性風險,”野村跨資產策略師Charlie McElligott表示,“市場目前不具備‘崩盤’的倉位動態。”

隨著被稱為華爾街恐懼指標的VIX指數跌至疫情爆發前的水平,做空波動率的交易體量有所擴大。在標普500指數創下歷史新高,美國經濟數據好于預期的背景下,VIX目前接近13,而去年的平均水平為17,逾30年歷史的均值約為20。

MLIV Pulse受訪者認為,在股票估值高企、通脹頑固不下、地緣政治脆弱的環境中,該指數并無太大的下跌潛力。完成調查的人中有一半認為今年VIX均值將接近20或以上,45%認為接近15。

由于VIX指數通常與標普500指數走勢相反,上述回答強烈暗示著股市即將下跌。

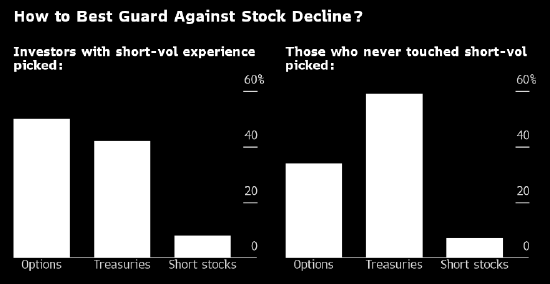

就防范這種情況的最佳手段而言,MLIV Pulse受訪者(大多來自美國或歐洲)存在分歧。也許并不令人意外的是,一半涉足做空波動率交易的人傾向于使用衍生品策略,例如購買標普500看跌期權或VIX指數看漲期權來抵御下行。美國國債是其同行的首選。

對于所有購買期權以對沖潛在股票損失的投資者來說,加拿大皇家銀行資本市場衍生品策略師Amy Wu Silverman有一條簡單的信息:祝你好運。

“2022年對期權保護策略而言是徹底的失敗。2023年是一個怠惰的市場——沒有哪個期權策略真正跑贏了,”她說,“當然每個人都記得2008年或2018年,但其間也有很多平靜的年份。如果科技領域的繁榮持續,市場就不可能出現拋售。”

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)