安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

【中金海外】美聯儲提前降息的“深意”?

摘 要

美聯儲意外轉向強化市場降息預期,這背后是否有其他的考慮和“深意”?若果真如此,提前降息仍有可能,但后續路徑就不應該線性外推,因為金融條件放松會導致需求提前修復,使得美聯儲沒必要降那么多次,市場也會在兩者間“折返跑”。本文中我們將進一步從財政角度探討這一意外變化的可能“深意”,以及由此對市場的影響。

一、從財政視角理解貨幣政策:20%國債1Q24到期,利率不降將推高置換成本

高負債和2023年利率走高使得美國財政付息壓力創1996年以來新高,但由于存量美債98%為固定利率,因此3.1%的有效利率明顯低于企業和居民部門。2024年尤其是一季度是債務到期和置換高峰,若利率維持高位將推高置換成本。

二、美聯儲意外轉向的“好處”:每年節省利息支出超700億美元,長債發行規模已增加

基于一季度5萬億美元到期規模的測算,若10年美債利率降至3.5%或將每年節省760億美元利息支出,相當于2023財年利息支出的12%,占整體財政支出和收入的1.2%和1.7%。實際上,伴隨美債利率快速回落,近期長債發行已經開始抬升,平均發行利率為4.3%。

三、提前降息對市場的影響:提前降仍有可能,債券黃金短期暫緩但趨勢未變,降一兩次后風險更大

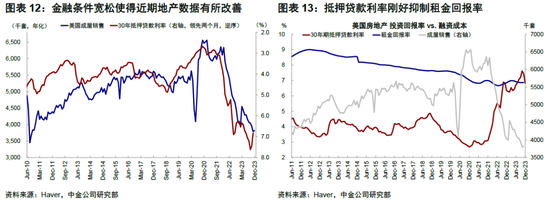

降息提前開始仍有可能,后續路徑不確定性大。一方面,金融條件過早放松會使得需求提前改善,使得快速連續降息的可能性下降;另一方面,一季度后國債到期的置換壓力下降。這意味著,美聯儲屆時在降息幾次后可以選擇暫停觀望,不應該過度線性外推后續路徑。市場預期在此背景下會出現“折返跑”,債券黃金短期暫緩但趨勢未變,美股看分母到分子邏輯切換順暢度。

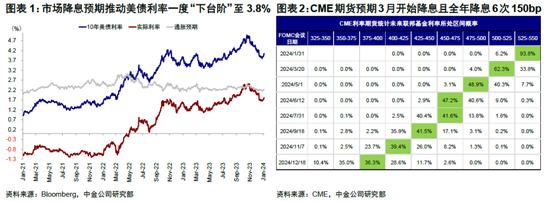

12月FOMC會議上美聯儲主席鮑威爾意外轉鴿,表示“降息進入視野”,讓市場錯愕,因為就在那兩周前還表示討論降息并不成熟。正是這一表態強化了市場的降息預期,推動美債利率進一步“下臺階”至3.8%。若非這一變化,市場預期也不會搶跑至此,CME期貨計入3月開始降息且全年降息6次150bp,而這一透支的預期也成為近期在略微轉好的數據下美債利率和美元反彈的核心原因。我們一直提示,單從基本面角度看,并不支持美聯儲過快降息(《美聯儲若提前降息,會因為什么?》),近期房地產和就業數據也印證了這一點。

但是,讓投資者不解和疑慮的是,美聯儲是否看到了什么市場忽略的東西才做出這一意外轉向,還是說有其他的考慮和“深意”?果真若此的話,提前降息依仍有可能,只不過未來的降息路徑和次數就不能也不應該線性外推,因為金融條件提前下行會導致需求提前修復,也就使得美聯儲沒必要降那么多次了,市場也會在兩者之前“折返跑”,類似于2023年。

我們在《美聯儲如何降息?》中分析了美聯儲如果提前降息的可能“理由”。本文中,我們進一步從財政角度探討美聯儲這一意外變化的可能“深意”,以及由此對市場的影響。

一、從財政視角理解貨幣政策:近20%國債將在1Q24到期,利率不降將推高置換成本

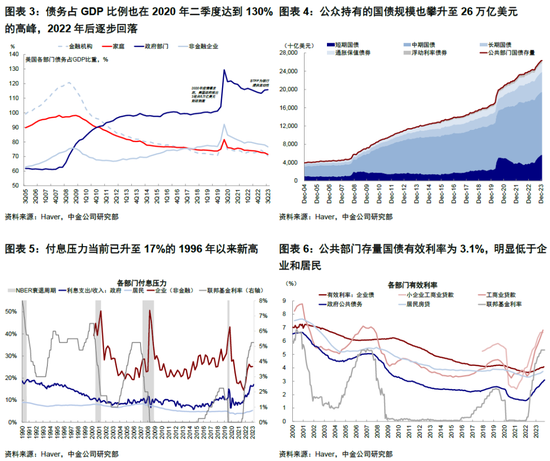

高負債使得美國財政付息壓力為1996年以來新高。疫情以來美國政府的數輪大規模財政刺激增加了政府的負債規模,債務規模一度膨脹至20萬億美元,占GDP比例也在2020年二季度達到130%的高峰,隨后逐步回落至2023年一季度的113%。但好景不長,2023年上半年中小銀行風險暴露和債務上限解除使得美國政府信用再度擴張,杠桿率進一步升至116%,也是2023年美債沖高的核心原因,公眾持有國債規模擴張至26萬億美元。

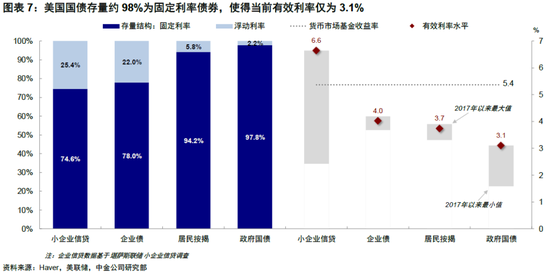

除了規模的增加外,2023年利率走高也使得財政付息壓力明顯增加。2023財年的利息支出為6600億美元,增長39%,占總財政支出的11%,創2001年以來的新高;占財政收入的比例更是升至17%,為1996年以來新高。不過,由于美國國債中98%為固定利率債券,目前存量國債有效利率為3.1%,明顯低于企業(企業債有效利率為4%,工商業信貸有效利率為6.3%,小企業信貸更高為7.2%)與居民(3.7%),但龐大的規模使其付息壓力更快地抬升至歷史高位(《詳解中美各部門融資成本與負擔》)。

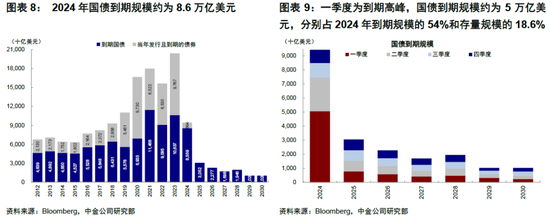

2024年尤其是一季度是債務到期和置換高峰,如果利率維持高位將推高置換成本。相比2023年10.6萬億美元的到期規模,2024仍有高達8.6萬億美元的國債到期(不考慮年內發行年內到期的短債),相當于26萬億美元存量規模的35%。其中,僅一季度到期規模就高達5萬億美元,相當于2024年到期規模的54%和整體存量的19%。這就意味著,如果利率不降還維持在5%的高位,那么美國財政部不論是發行短債還是長債(長債因為利率鎖定效果更不劃算),成本都要從當前3.1%的有效利率抬升至5%左右。

盡管理論上美國政府部門仍可以通過提高債務上限來解決這一問題,但長期來看,過重的付息壓力必然會影響其財政健康程度,也會在大選年兩黨激烈博弈的政治環境下加大不確定性。同時,過高的利息支出也會擠占其他財政支出,甚至造成整體財政赤字超出預期(利率支出為剛性支出non-discretionary spending,不受預算法案約束)(《美國信用周期走到哪兒了?》)。

二、美聯儲意外轉向“好處”:每年節省利息支出超700億美元,長債發行規模已經增加

理解了當前美國財政付息壓力和一季度將要到期的龐大規模,就不難理解美國財長耶倫在12月FOMC會前“通脹將持續下行,相信美聯儲的決策,但政策利率也將自然下行”的“喊話”[1]。也就不難理解,如果有任何“深意”的話,美聯儲通過預期管理壓低美債利率對節省財政成本的好處。

每年節省利息支出超700億美元。理論上,如果本輪市場利率進一步回落3%左右,與存量國債3.1%的有效利率相當的話,財政部到期國債的置換成本也就不會增加。基于一季度5萬億美元國債到期的規模測算,如果10年國債降至3.5%的話,將節省每年付息成本760億美元,相當于2023財年利息支出的12%,占整體財政支出的1.2%和整體財政收入的1.7%。

長期國債發行規模近期有所抬升。實際上,我們注意到隨著美債利率的快速回落,近期長債發行已經開始抬升,平均發行利率為4.3%。10月利率高點回落后,長期國債在不到兩個月的時間內累計發行1510億美元,占2023年全年長債發行規模的19%。其中,10年期國債770億美元、20年期國債290億美元、以及30年期國債450億美元。

三、提前降息對市場的影響:提前降仍有可能,債券黃金短期暫緩但趨勢未變,降一兩次后風險更大

提前降息仍有可能,但后續路徑不能線性外推,降一兩次后風險更大。考慮到節省發債成本,以及我們在《美聯儲若提前降息,會因為什么?》中提到的其他考慮,降息提前開始仍有可能,畢竟12月FOMC已經轉向,因此1月底FOMC將是重要的驗證點。

相反,后續的路徑才是更大不確定性,特別是降了幾次之后。一方面,基本面本身沒那么差,同時金融條件的提前寬松會使得需求提前改善,反而會使得連續且快速降息的可能性下降,近期地產數據的小幅改善便是證據。另一方面,一季度過后,到期規模就會快速回落,置換壓力也會明顯下降。美聯儲即便有“幫助”財政節省成本的考慮,屆時的迫切性也沒那么大了。這意味著,如果屆時需求改善甚至通脹抬升更為明顯,那么美聯儲在降了幾次息后完全可以選擇暫停觀望,不應該過度線性外推后續路徑。

市場“折返跑”,債券黃金短期暫緩但趨勢未變,美股看分母到分子邏輯切換順暢度。實際上,2023年也多次出現過類似情況,市場在預期降息→利率下行→增長和通脹修復→加息預期在升溫→利率上行→增長和通脹回落,這個循環中反復搖擺和“折返跑”,只不過擺動幅度和持續時間要大得多,低點低至3.3%而高點高達5%。

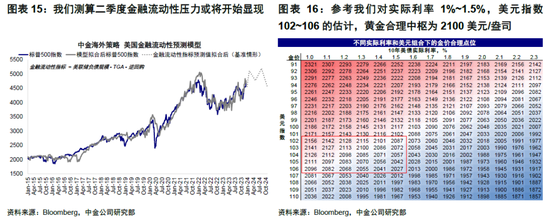

這一背景下,降息交易驅動的長端美債和黃金短期因為預期“搶跑”過多可能暫緩,但方向并未逆轉,至少到降息初期一兩次之后。我們測算長債中樞為3.5%~3.8,短債優于長債。美股在期間同樣會有波折,從金融流動性角度測算壓力大概在10%左右。

但待降息對需求改善效果體現出來后,長端美債利率和美元逐步筑底(102~106),黃金價值也將下降(中樞2100美元/盎司),而美股從分母邏輯轉向分子,開啟新的邏輯。

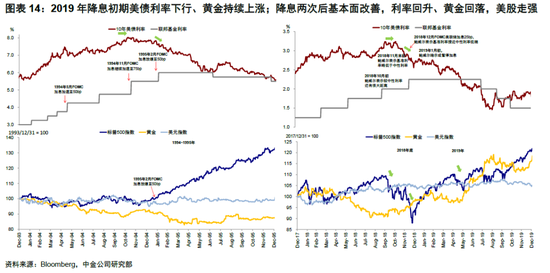

這個過程是否會有波折,取決于分母到分子切換的順暢度,例如1994年切換更為順暢,2019年有小幅波折,而2023年的搖擺更大。當前類似于2019年初,主要風險來自通脹的反復。如果美聯儲降息過快、財政意外發力,都有可能使得需求和通脹反復程度超預期,“折返跑”的幅度也將更快,類似于2023年三季度。

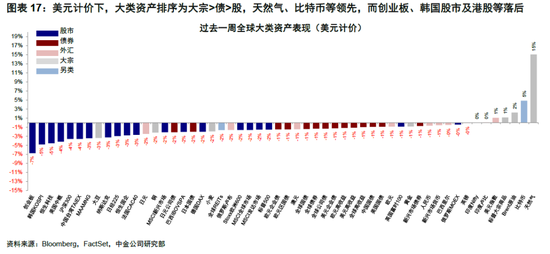

市場動態:美國12月ISM制造業PMI抬升、服務業PMI回落,非農超預期;美債利率回升,股債雙殺

?資產表現:大宗>債>股;股債雙殺。本周初,美國12月ISM制造業PMI環比回升,打壓降息預期,美債利率回升至4.0%以上,美股受科技股拖累下跌。隨后,美聯儲公布的12月FOMC會議紀要表態不及市場預期,疊加周五公布的12月非農就業數據超預期,帶動美債利率短線拉升至4.1%以上,但隨后公布的ISM服務業PMI環比回落再度推動美債利率回落。美股方面,納指、標普周五驚險反彈,但全周收跌,三大股指終結九周連漲。

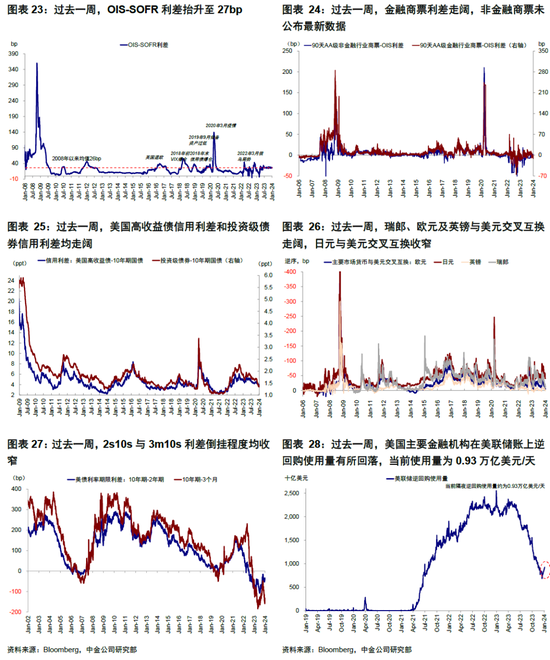

?流動性:在岸美元流動性有所收緊。過去一周,OIS-SOFR利差抬升至27bp,美國高收益債信用利差和投資級債券信用利差均走闊,瑞郎、歐元及英鎊與美元交叉互換走闊,日元與美元交叉互換收窄,2s10s與3m10s利差倒掛程度均收窄,美國主要金融機構在美聯儲賬上逆回購使用量有所回落,當前使用量為0.93萬億美元/天。

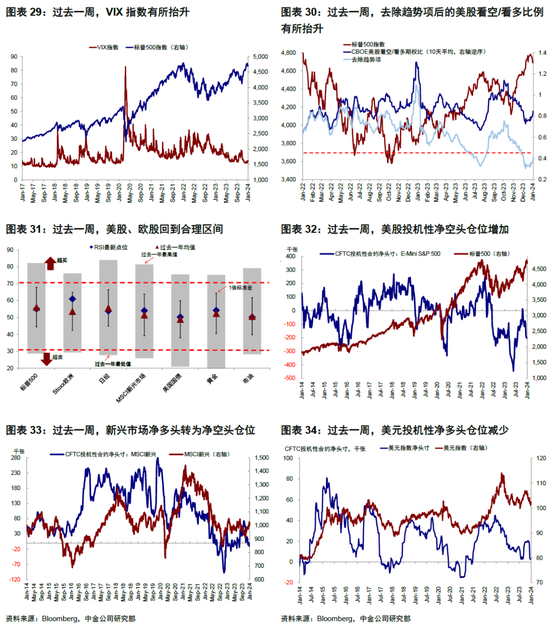

?情緒倉位:新興轉為凈空頭。過去一周,美股、歐股回到合理區間。美股投機性凈空頭倉位增加;新興轉為凈空頭倉位;美元投機性凈多頭倉位減少;黃金投機性凈多頭倉位增加;2年美債凈空頭減少,10年美債凈空頭倉位增加。

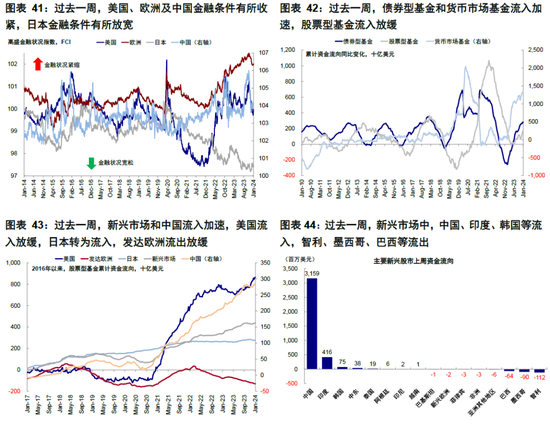

?資金流向:債券及貨幣基金流入加速,股票流入放緩。過去一周,債券和貨幣基金流入加速,股票型基金流入放緩。分市場看,各主要市場股市中,新興市場和中國流入加速,美國流入放緩,日本轉為流入,發達歐洲流出放緩。

?基本面與政策:美國12月ISM制造業PMI抬升、服務業PMI回落;非農超預期

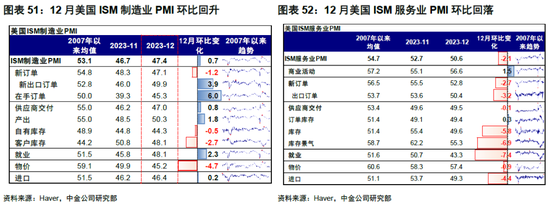

美國12月ISM制造業PMI環比回升至47.4,但仍連續14個月處于收縮區間;分項看,具備前瞻性的新訂單分項環比回落,反映高利率對于內需的抑制逐步顯現,然而在手訂單及出口訂單有所改善,外需走強可能形成支撐,庫存及物價繼續回落,與通脹壓力緩解方向一致。

12月ISM服務業PMI環比繼續回落至50.6,但處于擴張區間;分項看,除商業活動及訂單庫存外各項指標全面走弱,具備前瞻性的新訂單分項環比回落,反映高利率對于內需的抑制逐步顯現,就業分項環比回落,或顯示勞動力市場供需矛盾依然存在。

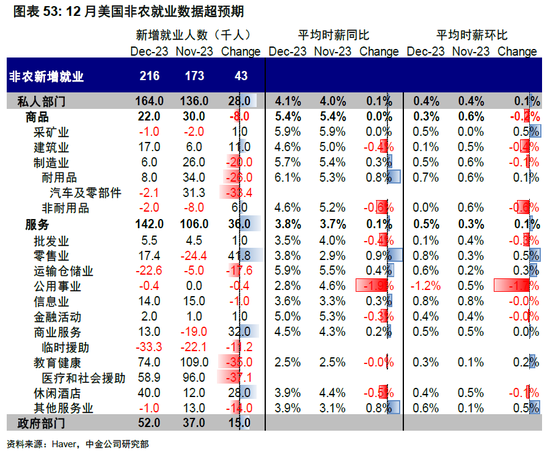

12月非農超預期,1)新增就業:21.6萬人,預期17.5萬,前值19.9萬(初值)。分行業,教育健康、休閑酒店增長最多,運輸倉儲就業人數下滑。2)失業率和勞動參與率:失業率3.7%,預期3.8%,前值3.7%(初值)。勞動參與率62.5%,預期62.8%,前值62.8%(初值)。3)時薪:環比0.4%,預期0.3%,前值0.4%(初值);同比4.1%,預期3.9%,前值4.0%(初值)。本月數據各分項普遍超預期,新增就業上行、失業率低于預期、時薪增速抬升,幾項合在一起說明經濟并沒那么弱,對“搶跑”過多的降息預期不利,和我們一直主張的基本面并不支持過快降息看法一致。

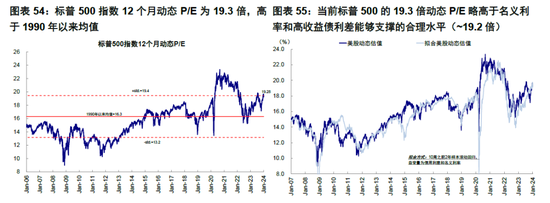

?市場估值:美股估值略高于增長和流動性合理水平。當前標普500的19.3倍動態P/E低于名義利率和高收益債利差能夠支撐的合理水平(~19.2倍)。

[1]https://money.usnews.com/investing/news/articles/2023-12-13/us-treasurys-yellen-sees-consistent-pattern-of-inflation-coming-down

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)