安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

回望去年底,華爾街充滿期待地寫下對2023年的展望,美國衰退板上釘釘、全球央行轉向降息、地緣政治沖突改變資產......

如今來看,慘遭打臉,大部分預期都沒有實現,美國三季度GDP4.9%、歐美央行都沒降息,沖突未對市場產生重大影響......

可以肯定的是,這種情況并不罕見,華爾街歷來對處于轉折點將發生的事情預測不準。但根據宏觀研究公司TSLombard周三發布的一份報告,華爾街2023年共識最高的九大預測,最終都沒有成為現實。

雖然預測準確很重要,但學習教訓也同等重要,以下是TSLombard整理的九大被現實“打臉”的預測:

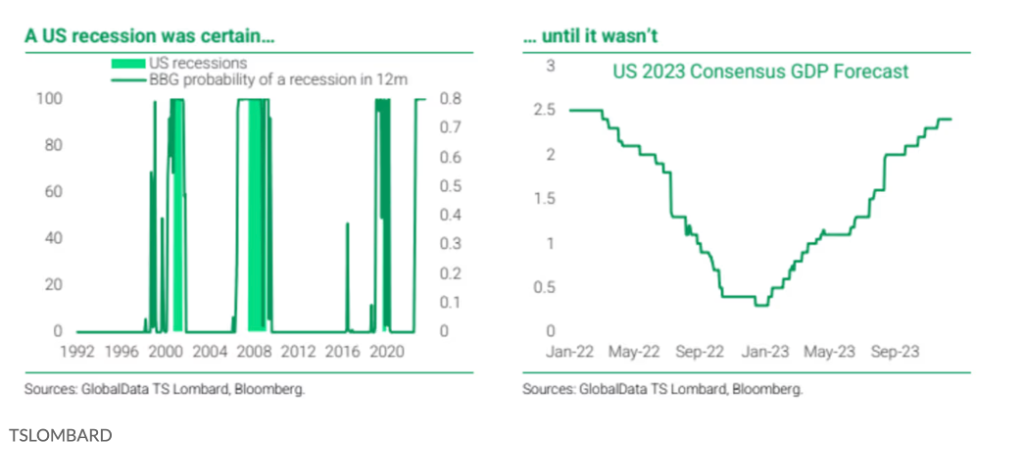

1、美國經濟100%衰退?現實:三季度GDP4.9%

隨著利率上升,經濟增長放緩可是說是“基本常識”,但2023年美國經濟走出了“反常識”走勢,二十二年來最高利率下三季度GDP增長4.9%。

去年底,隨著美聯儲一年加息425基點、實際利率步入限制性區間、美債收益率曲線持續倒掛,市場共識認為衰退概率高達70%。彭博經濟模型預測顯示,美國衰退幾乎是板上釘釘的事。在此之后,美國衰退的聲音越來越大,預測衰退的概率越來越高。

然而,美國經濟對加息的抵御能力超出了共識預期。不僅沒有出現經濟衰退,而且美國2023年三季度GDP增速達到了4.9%,而在一月份時幾乎沒有任何人預測美國GDP會有如此高的增速。如今衰退之聲慢慢被淹沒,美國經濟“軟著陸”呼聲漸漲,市場預計進入2024年,美國經濟增長將放緩,但“軟著陸”仍是基本情景預測。

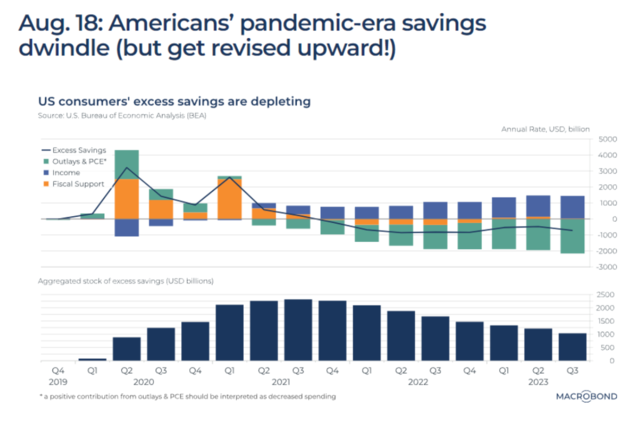

美國為什么沒衰退?分析指出,這與美國債務持續期限較長,以及大量財政刺激和與之相關的高水平凈財富有關。

首先,借款人尚不必開始支付較高的利率,他們已經鎖定了之前較低的利率。其次,在失業率較低的一年里,美國政府瘋狂印鈔,財政赤字飆升,而美國消費者仍有超額儲蓄。舊金山聯儲本來認為,消費者將在今年第三季度耗盡超額儲蓄,但隨后在11月進行了修訂,預計仍有4300億美元的超額儲蓄,直到2024年上半年才會被用完。

此外,從心理學上來看,人們預測錯的一個原因是,人們不可避免地傾向依據當前趨勢來預測未來,事實證明在疫情后的詭異環境中,這種傾向尤其不可靠。在年初發布的這張圖表中可以看到,這是一次A型復蘇,先是大反彈然后迅速下降。這告訴我們疫情意味著這不是一個“正常”的經濟周期,不能簡單地推斷趨勢。

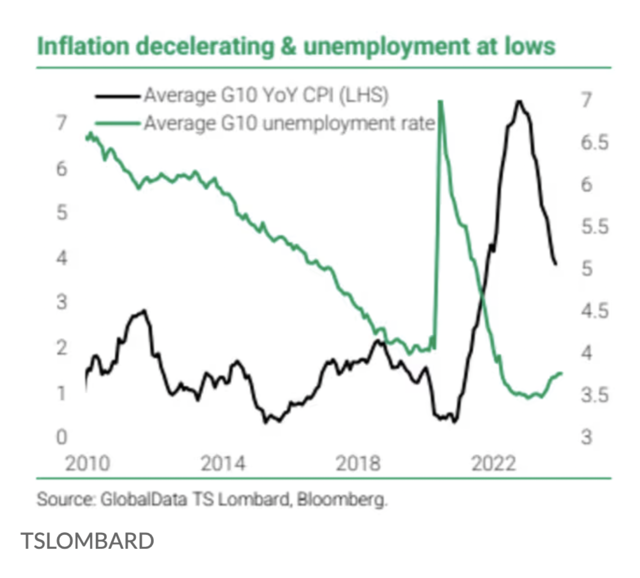

2、“通脹下降”沒伴隨著“失業率上升”

大多數人想當然地認為,要想降低通脹,經濟就必須放緩,失業率也必須相應上升。

然而,在這個“不正常”的周期中沒有副作用的通脹降溫:貨幣緊縮減少了職位空缺的數量,卻沒有讓人們失業,需求支持了短缺最明顯的部門,與此同時勞動參與率也在上升。

之前似乎沒有先例,不過TSLombard分析師Dario Perkins曾在今年3月指出,第二次世界大戰后的幾年具有啟發意義,當時的重建推動通脹率先升后降,但失業率卻沒有大幅上升。

二戰后的時期證實了“完美通脹降溫”的可能性,但同時也提醒我們,并非一切都能回到2019 年的原點。在疫情和地緣政治沖突導致的扭曲中,一直緩慢地發生著結構性的變化,這些變化將持續多年,包括勞動力短缺、去全球化和不斷變化的地緣政治。

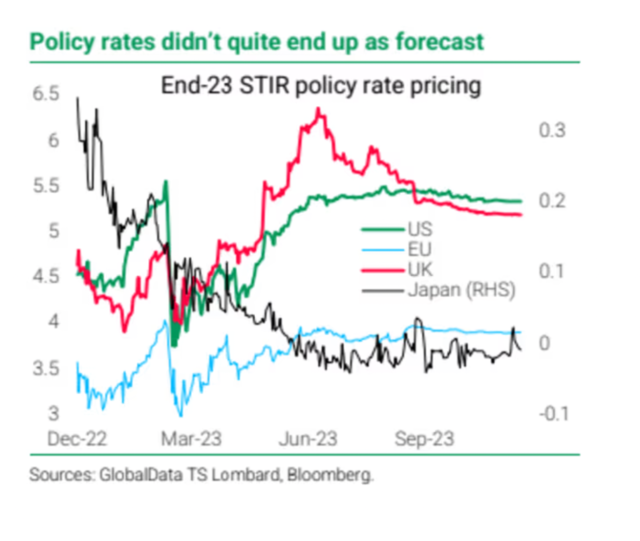

3、全球“降息潮”沒有來 歐美都沒降

此前普遍預測“經濟衰退”,也意味著另一件事,2023年是主要央行轉向和降息的一年。

年初市場定價2023年將大幅降息,但在大多數情況下,經濟韌性令主要央行比市場最初預期的更加鷹派。美聯儲本身的利率峰值達到了5.5%,而2022年的預期為5%,而歐洲央行的利率達到了4%,而預期為3%。

這一意外與預期相去甚遠,促使人們的美聯儲貨幣政策預期“中樞”發生劇烈轉變,高利率導致了市場預期美聯儲降息力度更大,在六個月的時間里預計五次加息變成了五次降息。

4、市場定價英央行峰值利率6.5%!只加到了5.25%

還記得英國最“短命”首相特拉斯嗎,其提出的“迷你預算”(通脹飆升時減稅)法案沖擊全球金融市場,利率市場迅速調整評估并預測英國央行峰值利率將達到6.5%。

但隨著新首相上任和更加合理的財政計劃,這一預期在2023 年初回落至4.7%,最終英國央行在5.25%連續三次維持利率不變。

導致這一系列變化的原因是,Perkins在報告中指出,進入夏季后,市場進行了重新評估,預測第一段上升是由英國經濟增長意外上行推動的,隨后是通脹意外走高和期限溢價的重新評估。由于英國央行已于2021年底開始緊縮政策,而英國大多數抵押貸款的期限為2—5年,因此緊縮政策遲早會在經濟中發揮作用。

值得一提的是,長期以來,英國一直是發達經濟體中通脹最大的國家。去年年底英國通脹率升至11%創41年新高,但隨后以出人意料的速速一路下滑,如今11月CPI同比降到了3.9%。

5、日本央行沉住了氣 還沒結束負利率

隨著日本通脹持續上漲,2022年底市場期待日本結束“負利率政策”,并預計2023年加息30個基點。

在過去的一年,市場不斷考驗日本央行的鴿派決心,日元跌至數十年低點,“寡婦交易”再起,推升日債收益率突破目標上限。

然而,日本央行沉住了氣,今年最后一次利率決議仍維持負利率。

而日本央行遲遲不行動,給出的官方解釋是:日本經濟處于復蘇的早期階段,經濟和物價的不確定性依然高,但仍然需要仔細審查是否會出現積極的工資通脹周期。

6、硅谷銀行危機沒有全面爆發

全球在經歷了十多年的低利率和量化寬松之后,過渡到更高政策利率的道路崎嶇不平,3月份的硅谷銀行倒閉就是其中的一個坎,引發了對地區性銀行流動性的廣泛擔憂,隨后不久百年金融巨頭瑞信落幕。

年初長期美債收益率上升給那些承擔過多期限風險的銀行帶來了巨大壓力,許多中小型美國銀行過多地持有長期債券,受利率變動的嚴重影響。這些金融機構還不得不面對收益率曲線倒掛的問題,當長期利率低于短期利率時,商業銀行傳統的短借長貸業務模式就會失效。

3月份10年期美債收益率上升后,隨即傳出以硅谷銀行為首的幾家地區性銀行破產的消息,全面危機似乎不可避免,全球最具系統重要性的銀行之一瑞信向競爭對手瑞銀火速出售,加深了人們對全面危機的預期。

然而,銀行業似乎挺了過來,分析指出主要原因包括:銀行客戶的信用較高,利率上升并未帶來預期的違約潮;以及銀行從美聯儲獲得了流動性。即使官方目標利率上升,全球流動性在2022年10月也出現了轉機,全球央行決定不能讓英國金邊債券危機重演,事實證明FDIC、財政部和美聯儲發布的銀行定期貸款產生了較大的作用。

Perkins表示,當時由于利率上升導致的危機具有自我糾正的性質,而且當局反應迅速,因此預計危機不會全面爆發,然而危機的影響甚至比最初預測的還要小,信貸條件收緊并未像預期的那樣擠壓經濟增長。

7、欠債30萬億美元 美國政府沒有違約

在美國政治日益兩極化的背景下,市場在第二季度變得焦躁不安,美國政府違約的老問題再次上演。

5月以來,拜登政府和美聯儲已經接連發出債務違約警告,美國政府的債務已經超過31.4萬億美元;6月份,美國債務上限協議達成,將暫緩債務上限生效至2025年年初;幾個月后,惠譽將美國債務評級從 AAA 下調至 AA+,理由是債務負擔不斷加重,債務上限問題一再僵持不下。

雖然美國政府在債務接近上限時,幾乎總能在最后一刻達成一致,但這也提醒投資者注意美國政府的結構性問題。

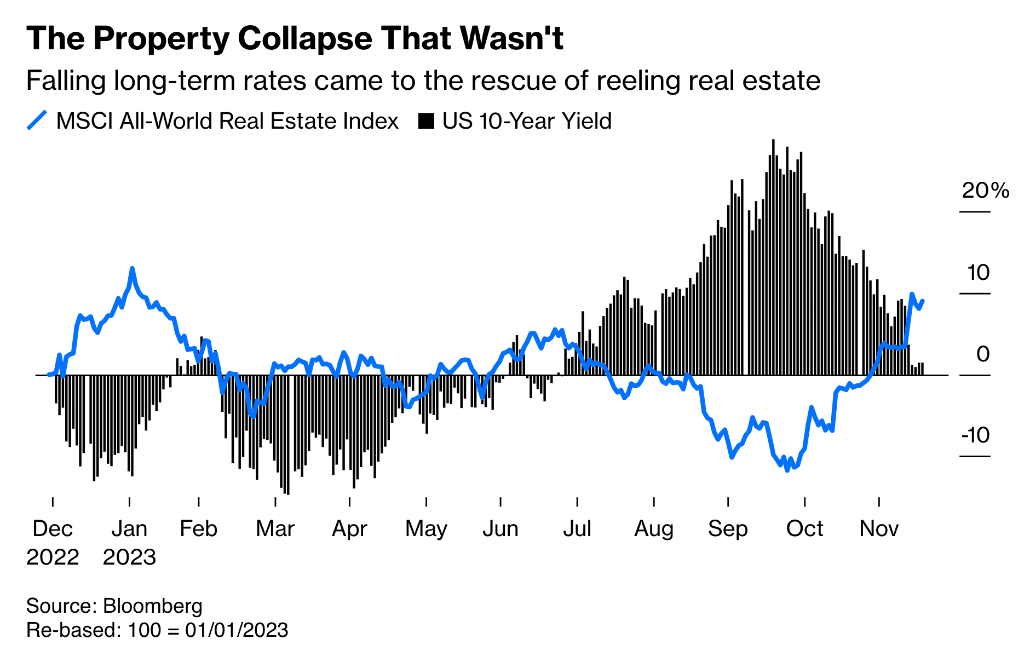

8、高利率下 全球房地產市場hold住了

疫情之下,商業地產處境很糟糕,尤其是商場或辦公樓,而高利率進一步加劇了壓力。

一直以來,10年期收益率都是房地產的反向指標:隨著10月份債券收益率飆升,全球房地產股票大幅下跌。從那之后地產股開始回升,全年漲幅約為10%。

全球房地產市場具備韌性的原因有六點:1、 對即將降息的預期;2、賣家“罷工”(利率“鎖定”和房主心理的結果);3、各種延期和計劃,尤其是在風險最高的市場(如加拿大);4、貨幣幻覺(實際價格而非名義價格的下降)5、結構性需求支撐(遠程工作和移民);6、勞動力市場持續強勁。

但是現在下定論還為時尚早,也有可能商業地產危機雖遲但到。如果危機發生則可能令央行提前轉向,用較低的長期利率來拯救房地產。

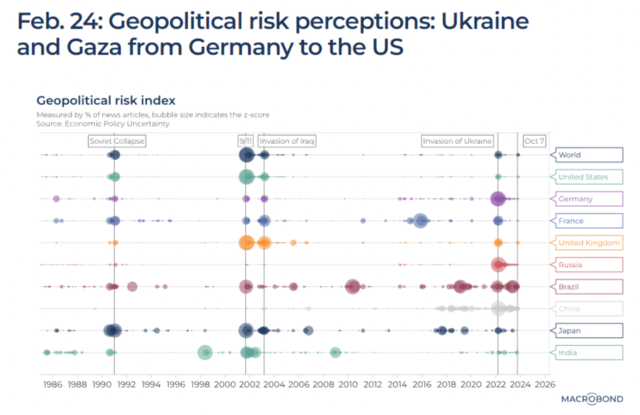

9、地緣政治沖突并未對市場產生重大影響

過去一年中,地緣政治沖突陰影籠罩,而市場在這些沖突的尾部風險中繼續前行。

2022年俄烏沖突爆發,給金融市場和經濟造成了巨大沖擊,但在同一年就進行了調整,供應鏈危機緩解,能源價格回落。

2023年10月,以色列與哈馬斯之間爆發沖突,石油供應受到威脅,能源價格飆升,但原油價格隨后抹去沖突以來的漲幅。

而歐洲天然氣價格仍低于一年前,人們預期的因天然氣飆升而全面爆發的人道主義危機并沒有發生,相反歐洲主要基準天然氣價格下跌了50%。

整體來看,近年來的地緣政治沖突這并沒有對經濟或市場產生重大影響,下圖顯示了不同國家的地緣政治風險。可以看到的是,對美國來說,9/11事件之前和之后的所有事件都黯然失色。對德國來說,最大的事件是俄烏沖突,這被視為一個變革性的時刻,此前德國極其依賴于俄羅斯能源。

事實證明,我們適應沖突的能力遠遠超過預期,這有助于避免預期的衰退。不過在2024年,沖突仍將繼續,更重要的是全球市場將迎來更大的變數,明年全球近一半國家迎來大選。在2023年地緣政治中,我們得到的教訓是市場可以對沖突“置之不理”,那在2024年這是否會適用呢?

本文轉載自“華爾街見聞”,作者:趙穎;智通財經編輯:王秋佳。

責任編輯:馬夢斐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)