安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:三思星球文章 三思社

在10月底的公開文章<即使不看好長期美股,仍可交易短期反彈>,我們提出年底美股終將一漲。到目前,相較于前文發稿時,標普500股指已上漲了8%,而納斯達克的漲幅還要更為可觀。

目前,美股已經漲回到了我們暑期文章<風險加大:美債利率向北,美股指數向南?><美股被忽視的風險,該如何交易?>看空美股時的點位,這一買一賣下來,本輪的收益已很可觀,現在,是時候降低年底剩下時間的收益預期,適當落袋為安、等待下一個市場機會了。

如果從全年角度來看,那就更應該在年末放松了,從年初至今的多篇文章<春光仍在,美股行情要來了嗎?>開始,我們完整覆蓋并提前踩上了美股的三部曲節奏:震蕩上漲——調整小跌——迅速漲回。至少在方向上都沒有跑偏。

圖:近在咫尺、但又難登頂的馬特洪峰,猶如當前的美股。筆者攝于今年初秋,

畢竟很多時候,等待即是美德,知足方能常樂。從標普500指數的絕對點位來看,當前點位到2021年底2022年初的歷史絕對高點已只有4.5%距離,但是相比4818.62點時的標普500,許多基本面因素似乎有很大不同,難以直接的簡單比較。

雖然美股的這輪快速反彈令我們再次感嘆成熟市場的定價效率,但前文提及的很多風險因子并沒有在幾周之內就真的淡化為歷史書頁的注腳。本文特此呼吁各位讀者朋友適當輕裝上陣迎接新年,并再次提示一些當前美股的險峻之處。

I. 未來美國貨幣政策或超預期收緊

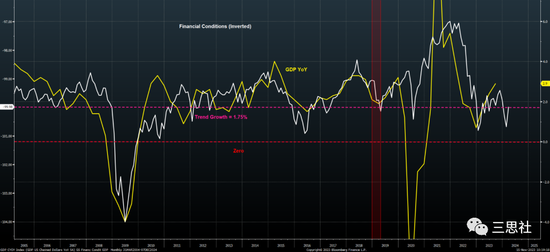

連圖都不用看,就知道隨著美國10年期國債收益率從5.X%重新回到4.X%,并且標普指數上漲8%對整個金融條件的放松效果。如果看圖的話,目前金融條件也真的是迅速的放松了。

我們曾多次介紹過美國金融條件指數和美國名義經濟增長之間的關系,即,金融條件的寬松往往暗示美國的經濟走勢不會太差。如果直接看圖拍腦袋,那么2024年第一季度,美國經濟可能真的只會“稍稍”放緩。

圖:美國金融條件的寬松度與經濟走勢的關系

然而兩三周前鮑威爾剛剛講過:

“展望未來,降低通脹的更大進展可能必須來自限制總需求增長的緊縮貨幣政策。”

這就意味著,市場當前對于貨幣政策沒那么緊的盲目樂觀、推升資產價格,進而在2024年初可能通過經濟數據給鮑威爾一個大難題:如果按兵不動,那么金融條件繼續寬松,則所有壓制通脹的緊縮努力功虧一簣;而如果給市場澆盆冷水,那么股債齊跌又會增強衰退預期從而在大選年造成“軟著陸”失敗。

明年第四季度美國將舉行大選,假設2024年前幾個月其他經濟數據維持線性走勢不變,如果一直由著金融市場繼續上漲至二季度末,那么更加寬松的金融條件早晚會制造出一系列過熱的數據、倒逼美聯儲在大選前兩三個月重新加息,然而,這是鮑威爾想做的嗎?

我們不做過度思考,但是不管明年怎么樣,下個月14號、也是今年最后一次FOMC及記者會上,鮑威爾倒是有可能給市場口頭降降溫。

另外,如果數據放緩沒市場想的那么快,那么市場跟美聯儲的博弈又將如何演繹?

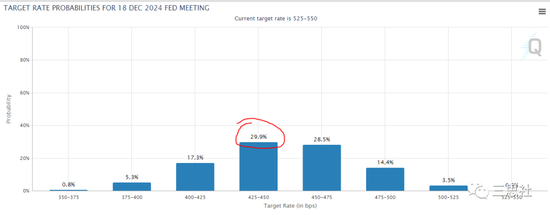

我們可以通過CME FeDWatch工具來看市場的定價情況(見下圖):市場目前預計29.9%的概率美聯儲到2024年底利率將下降約100個基點(從目前的5.25-5.5%降至4.25%-4.5%), 我們認為這個市場預期有點過于激進了。

II. 美股連漲有風險,多頭需謹慎

最近的好行情讓標普500重新回到了5周均線之上,并且連續站穩兩周,如果能持續站穩個把周,就表明美股上漲勢頭仍然活躍。

但值得注意的一個問題是,到目前為止,同等權重標準普爾指數(SPW)表現遠不如標普500指數,說明美股當前主要靠大市值的巨頭撐著,廣大的其他個股走勢并沒有股指看起來的那么好。

如果美股未來一段時期出現壓力、只有七大科技股依然堅挺,那么等權標普指數可能會重拾跌勢甚至出現明顯的看跌信號(5周和20周移動平均線低于50周均線)。

回顧歷史,等權標普指數(SPW)總是同步或者超前于標普指數(SPY)發出賣出信號。在過去六個重大美股市場轉折中,有五次是這樣(見下圖紅色和紫色垂直線)。但是SPW領先SPY下跌的時間并不算統一,例如,2015年只有一周領先,但在2007年,SPW提前兩個月比SPY更早確認跌勢。

雖然我們從春天就開始唱多美股那些能代表先進生產力方向的科技巨頭,但是這并不意味著我們會頭鐵的認為美股集中度會無休止的漲上去。

圖:等權標普500指數(SPW)與標普500指數(SPX)的均線走勢

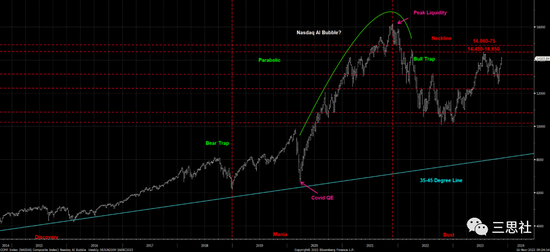

這還不是唯一的擔憂,目前的美股再一次離新高一步之遙,“危乎高哉,畏途巉巖不可攀”,從東宮到皇極殿的幾百米,真的是世界上最長的距離……是時候又要祭出我們曾多次用來“恐嚇”讀者的牛市陷阱老圖們了,見下。

在當下的位置上,如果美股開始下跌,算是一個標準的牛市陷阱;如果再漲一個月再跌,那可以封個雙頭結構;如果想繼續做多,就得等到納斯達克站穩新高、16800點之后見了。

但是,這種技術模式的醞釀時間可能會很長,上一次甚至長達十八個月:2000年,納斯達克的熱錢助推泡沫達到高點,直到2001年5月更廣泛的市場達到頂峰。

圖:納斯達克(股指期貨:NDX)的走勢,存在牛市陷阱或是雙頭結構的風險

事實上,谷歌(下圖),Meta、亞馬遜甚至Netflix等科技巨頭的走勢似乎正在復刻納指的走勢,都是這么一個離高點這么近、又這么遠的距離。

圖:以谷歌為代表的美股科技巨頭,走勢與納斯達克股指類似,存在見頂風險

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)