安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

來源:美股研究社

作者 | Juxtaposed Ideas

正如 Elon Musk 在最近的FQ1 ‘23 財報電話會議上強調的那樣,特斯拉公司(TSLA)再次發起進攻并重新宣傳其全自動駕駛 (“FSD”) 技術到 2023 年的可用性:

目前市場發展趨勢非常明顯,即朝著完全自動駕駛、完全自主的方向發展。特斯拉在今年將實現自動駕駛。

大多數投資者都知道,TSLA的老板一直在吹噓他們的FSD技術,說從2018年、2019年開始就可以用了,還說2020年要推出無人駕駛出租車,2021年也是一樣。可惜的是,這對這家車廠來說并不是什么好事,因為有報道說他們2016年的廣告視頻是造假的,TSLA的自動駕駛軟件負責人Ashok Elluswamy還說:

該視頻的目的不是要準確描述2016 年可供客戶使用的內容。它是描述可以構建到系統中的內容。(技術緊縮。)

一方面,TSLA 的 FSD 技術在過去七年中有很大的改進空間,自 2020 年 10 月以來,測試計劃已經達到了1.5 億英里的行駛里程。

該汽車制造商的FSD 更新 11.4也相當有前途,除了更好地預測行人運動和天氣自適應速度控制之外,還帶來了更快的響應時間和改進的轉彎性能。最近的視頻還表明,司機不需要干預或接管車子,這表明其 FSD 技術在郊區道路和高速公路上的準備情況有所改善。

因此,TSLA在 2023 年 4 月的最新更新可能會推動其 FSD 技術更接近《消費者報告》(目前已過時)在 2023 年 1 月 25 日發布的“頂級主動駕駛輔助系統”中的排名上升。

另一方面,雖然通用汽車公司(GM)的 Cruise 只記錄了100 萬英里的行駛里程,但它已經獲得了在奧斯汀和舊金山運營付費機器人出租車的權威批準。該汽車制造商還可能從 2023 年起測試其無方向盤的 Origin 航天飛機,等待當局批準。

甚至 TSLA 百度公司(BIDU)也已經在北京、武漢和重慶獲得了相關的機器人出租車許可證。該公司還聲稱,在 FQ4‘22 之前,已累積超過 5000 萬公里或相當于 3100 萬英里的 4 級自動駕駛行駛里程,同時每輛車每天提供超過 20 次騎行。

因此,雖然我們對未來 TSLA 的 FSD 和 Robotaxis 的最終推出持樂觀態度,但它是否能在 2023 年之前真正獲得監管部門的全面批準還有待觀察。尤其是在該汽車制造商仍在接受國家調查的情況下公路交通安全管理局,最近在北卡羅來納州發生的車禍使情況嚴重惡化。

01

利潤率壓縮是 TSLA 對不斷增長的市場份額的回應

TSLA 最近公布的 FQ1‘23 毛利率大幅下降 19.3%(環比 -4.5 點/同比 -9.8),營業利潤率為 11.4%(環比 -4.6 點/同比 -7.8),自然影響其自由現金流利潤率至 1.9% (-3.9 點環比/-10 同比)。

最近一個季度的收入下降了 -$0.58B/ -2.4%,營業利潤率下降了 -2.1 個百分點,每股收益下降了 -$0.17/ -18.8%。

此外,TSLA 的全球庫存在最近一個季度急劇上升至 15 天(+15.3% QoQ/ +400% YoY)或價值 $14.37B(+12% QoQ/ +114.7% YoY)。鑒于其在德克薩斯州/柏林的 Gigafactories 的持續利用率不足,以及到 2024 年不確定的宏觀經濟前景可能導致需求減速,TSLA 可能會削減產量或進一步削減其平均銷售價格。

雖然這家汽車制造商一直希望“加速世界向可持續能源的過渡”,但我們認為,盡管銷量和市場份額可能擴大,但從長遠來看,利潤率壓縮可能會造成相當大的破壞。

假設未來保持持續節奏,TSLA 最終可能會報告與其他傳統汽車制造商相似的利潤率,例如福特汽車公司(紐約證券交易所股票代碼:F )到 2026 財年福特 Model e 細分市場的息稅前利潤率目標為 8% 左右。否則,到 2025 財年,前者仍可能超過通用汽車的 EV EBIT 利潤率目標和比亞迪有限公司(OTCPK:BYDDY)當前 4.6% 的 EBIT 利潤率目標。過去十二個月 [LTM]。

不過,根據前者預計2023年200萬年設計產能、F 2023年60萬產能/2026年200萬產能、通用汽車40萬產能,未來幾年TSLA與競爭對手的產能差距或將縮小。在 2025 年的 H1‘24/1M。值得注意的是,這場比賽的潛在贏家可能是 BYDDF,預計2025 年的運行率為 3M,到 2030 年將達到 10M。

TSLA 的情況變得更加不穩定,將2023 財年的資本支出上調至 9B 美元的上限(同比增長 25.6%),而之前的指導范圍為 6B 至 8B 美元。基于其在 FQ1‘23 的年化運營現金 $2.51B(同比 -37%),我們可能會看到其 2023 財年自由現金流產生可能僅受到 $1.04B(同比 -86.2%)的影響。

因此,雖然追逐市場份額在短期內可能是一個好主意,但由于宏觀經濟前景不確定,我們不確定該戰略的可持續性。這也可能導致其資產負債表最終下降,最近一個季度報告的現金/等價物為 $22.4B (+24.3%),凈債務為 -$21.1B (+33.8% YoY)。

只有時間才能說明 TSLA 的發展情況:

總的來說,只要宏觀經濟因素支持我們當前的銷售趨勢,我們預計我們的自籌資金能力將持續下去。

02

那么,TSLA 股票是買入、賣出還是持有?

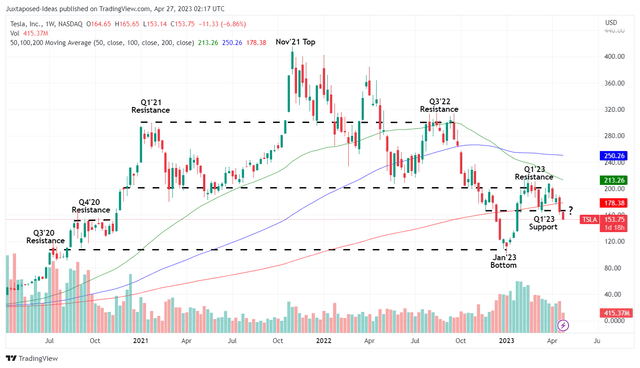

TSLA 1 年股價

目前,特斯拉已經突破了 23 年第一季度 170 美元的支撐位,已經重新測試了 20 年第四季度的 150 美元水平,如果不是 2023 年 1 月的 110 美元水平的話。

相對于 2021 年 11 月的高點,雖然這次下跌看起來很有吸引力,但我們不建議任何人在此處添加。由于迄今為止的利潤率壓縮,可能出現的經濟衰退的不確定性使其遠期執行更加不穩定。

我們仍然不相信特斯拉公司的支持水平可能會在未來幾個季度保持不變,特別是考慮到埃隆馬斯克越來越分心于 Twitter 和 ChatGPT,人工智能同樣導致 2023 財年的資本支出增加,盡管這可能歸因于FSD 的野心。

我們認為,這家汽車制造商的投資故事在短期內可能不會成立,這也歸因于其在電動汽車市場的主導地位已經結束。年初至今,其在美國的市場份額已下降至 58%,而 2022 年為 72% ,標準普爾全球移動行業分析副總監湯姆利比預計,到 2023 年年中將進一步下降至 50% 以下。

特斯拉的全球市場份額也從 2021 年的 14% 下滑至 2022 年的 13%,同時 BYDDF 同比增長 9 個百分點至 18.4%。這種節奏可能是其他電動汽車制造商戰略的結果,后者更愿意在擴大虧損和/或最低利潤率的情況下運營,同時追逐銷量增長,我們開始在前者身上看到這一點。

因此,我們傾向于謹慎地將特斯拉公司的股票評級為持有(中性),同時在 2023 年 1 月之前的水平上迭代一個更安全的切入點,以提高安全邊際。

即便如此,假設特斯拉公司的股票失去了 Elon Musk 的炒作,預計其 NTM/PE 估值將緩慢但肯定會下降 41.87 倍,接近其汽車同行的平均 8.28 倍,這并不過分悲觀。市場分析師已經預測到2031 財年可能會發生。根據市場分析師對 2024 財年 EPS 5.04 美元的預測,這些水平可能指向 50 美元的痛苦目標。

只有時間可以證明。

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)