安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

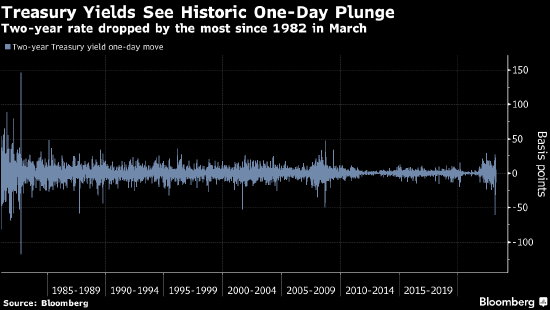

銀行開始不支倒閉時,債券的反應相當強烈。美國2年期國債收益率在3月份的三個交易日內下跌一個百分點,創下1982年以來的最大幅度。

對于習慣于將此類信號視為極其神圣的交易員來說,其中的信息顯而易見:通貨膨脹是其主要威脅的日子已經一去不復返了。利率表明,金融體系的壓力已令經濟衰退難以避免。

真是這樣的嗎?固定收益的波動大增,但股票和信用基本上不存在這種大幅波動,在三周后,仍是揮之不去的疑問。

解釋其中的分歧已成華爾街的一種執念。值得關注的是,與經濟無關的事情——特別是投機者的看跌頭寸——是否使收益率大跌代表經濟將衰退一說只是虛驚一場。

Unlimited Funds首席投資官Bob Elliott說,在沒有銀行業危機的日子,每一天都表明當前的定價不合理,但還需要一段時間;他曾任職橋水基金13年。

但在市場上這個爭論依然遠未解決,收益率的波動最終可能會像往常一樣:對經濟的未來發出嚴峻的信號。雖然目前一片平靜,但股市距離一切正常還有很長的路要走。股市去年大跌,大型科技股在2023年是主要領漲股,都可以被視為是麻煩的前兆。公司債也有類似的問題。

股市通常充斥先反應再說的投機者,他們對大局觀的掌握可能不高,但相對輕松地吸收硅谷銀行倒閉和之后危機蔓延的恐懼。

與此同時,2年期美國國債收益率的每日波動在上個月升至40年來的最高水平。ICE BofA MOVE指數在3月中旬升至2008年以來最高,股票和債券的波動也創下15年來的最大差距。即使在情勢稍微平靜之后,該指數仍然是過去十年平均水平的兩倍多。

炒股開戶享福利,送投顧服務60天體驗權,一對一指導服務!

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:周唯

VIP課程推薦

加載中...

APP專享直播

熱門推薦

收起

新浪財經公眾號

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)