安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場(chǎng)資訊→【下載地址】

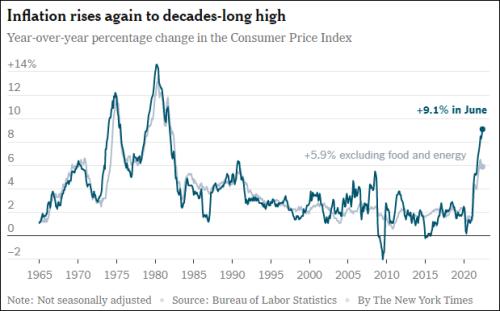

面對(duì)國(guó)內(nèi)持續(xù)居高不下的通貨膨脹,美聯(lián)儲(chǔ)開(kāi)啟了上世紀(jì)80年代以來(lái)最激進(jìn)的加息步伐。

繼3月加息25個(gè)基點(diǎn)、5月加息50個(gè)基點(diǎn)、6月加息75個(gè)基點(diǎn)之后,美聯(lián)儲(chǔ)于當(dāng)?shù)貢r(shí)間7月27日正式宣布,再度加息75個(gè)基點(diǎn),將聯(lián)邦基金利率目標(biāo)區(qū)間上調(diào)至2.25%-2.5%。

在美聯(lián)儲(chǔ)帶頭加息的情況下,今年以來(lái)全球多國(guó)央行多次加息,在世界范圍內(nèi)掀起了一波“加息潮”。前不久,歐洲央行也邁出歷史性一步,宣布加息50個(gè)基點(diǎn),這也是歐洲央行自2011年,也就是11年來(lái)的首次加息。

讓不少國(guó)家收緊貨幣政策的背后推手正是今年以來(lái)困擾全球的歷史性通脹。

誘發(fā)本輪全球通脹的原因是什么?化解消弭這輪通脹又需要哪些因素?美國(guó)這一輪的加息周期還有可能持續(xù)多久,加息幅度大致會(huì)在怎樣一個(gè)范圍?美聯(lián)儲(chǔ)試圖通過(guò)加息來(lái)給通脹“退燒”,會(huì)有效果嗎?

而就在全球通脹肆虐的情況下,中國(guó)6月份居民消費(fèi)價(jià)格指數(shù)(CPI)同比上漲2.5%,上半年平均上漲1.7%,漲幅明顯低于其他主要經(jīng)濟(jì)體。全球高通脹會(huì)“傳染”中國(guó)嗎?中國(guó)應(yīng)該怎樣防范輸入性通脹的風(fēng)險(xiǎn)?

2022年中國(guó)強(qiáng)調(diào)“穩(wěn)增長(zhǎng)”,美國(guó)專(zhuān)注“反通脹”,這就出現(xiàn)了中美之間宏觀政策的不同步,造成這種差異的主因是什么,今年中美兩國(guó)的經(jīng)濟(jì)走勢(shì)將會(huì)如何?下半年我國(guó)經(jīng)濟(jì)面臨的機(jī)遇和挑戰(zhàn)?

針對(duì)上述問(wèn)題,觀察者網(wǎng)特邀宏觀經(jīng)濟(jì)學(xué)家、上海財(cái)經(jīng)大學(xué)校長(zhǎng)劉元春進(jìn)行全面解讀。

觀察者網(wǎng):美聯(lián)儲(chǔ)本周宣布進(jìn)一步加息75個(gè)基點(diǎn),將聯(lián)邦基金利率目標(biāo)區(qū)間上調(diào)至2.25%至2.5%的水平。這是自今年三月以來(lái)美聯(lián)儲(chǔ)的第四度加息,您覺(jué)得美國(guó)這一輪的加息周期還有可能持續(xù)多久,加息幅度大致會(huì)在怎樣一個(gè)范圍?

劉元春:第一,按照美聯(lián)儲(chǔ)原來(lái)預(yù)計(jì),今年年底聯(lián)邦基金利率的預(yù)測(cè)中值為3.4%,現(xiàn)在才是2.25%至2.5%的水平,還有90—100個(gè)基點(diǎn)左右的空間。所以,未來(lái)加息會(huì)繼續(xù),還會(huì)有兩三次,但加息的幅度可能不會(huì)像現(xiàn)在一次75個(gè)基點(diǎn)這么大。

第二,除了在加息上做出較大調(diào)整之外,更關(guān)鍵的是,美聯(lián)儲(chǔ)還啟動(dòng)了縮表進(jìn)程。但是,從6月正式啟動(dòng)縮表進(jìn)程到現(xiàn)在,整個(gè)縮表進(jìn)展僅為原計(jì)劃的20%。所以,美聯(lián)儲(chǔ)的整體貨幣政策并不像市場(chǎng)所講的,簡(jiǎn)單地采取了一種鷹派的舉措;在價(jià)格和數(shù)量上的調(diào)整,實(shí)際上有相互配合、相互補(bǔ)充的性質(zhì)。

第三,更重要的是,目前來(lái)看,下一步美國(guó)的通脹形勢(shì)還具有很強(qiáng)的不確定性,因此美聯(lián)儲(chǔ)是否完全回歸到通脹釘住制,很重要的是要在短期內(nèi)給市場(chǎng)一種信號(hào),即堅(jiān)持通脹釘住制的決心是比較大的。

所以,美國(guó)的加息依然會(huì)進(jìn)行,但在這種特殊時(shí)期,加息本身一定會(huì)在GDP增長(zhǎng)速度、勞動(dòng)力就業(yè)和通貨膨脹率這三個(gè)核心指標(biāo)之間進(jìn)行權(quán)衡。目前來(lái)看,美國(guó)GDP的增長(zhǎng)狀況比預(yù)期要差,連續(xù)兩個(gè)季度GDP負(fù)增長(zhǎng),出現(xiàn)技術(shù)性衰退。但是勞動(dòng)力市場(chǎng)的表現(xiàn)又相對(duì)強(qiáng)勁,今年上半年已經(jīng)新增的就業(yè)270萬(wàn)人,每個(gè)月40多萬(wàn),并沒(méi)有完全印證美國(guó)經(jīng)濟(jì)出現(xiàn)技術(shù)性衰退的結(jié)論。

接下來(lái),美聯(lián)儲(chǔ)加息的幅度可能會(huì)放慢,縮表的進(jìn)度可能也會(huì)根據(jù)國(guó)內(nèi)市場(chǎng)的反應(yīng)進(jìn)行配合性的調(diào)整,未來(lái)美國(guó)貨幣政策的定位還具有一定的不確定性。

觀察者網(wǎng):美聯(lián)儲(chǔ)期望通過(guò)加息給美國(guó)通脹“退燒”,您覺(jué)得效果會(huì)如何?

劉元春:從歷史上看,特別是從70年代末80年代初時(shí)任美聯(lián)儲(chǔ)主席沃爾克采取的一些應(yīng)對(duì)通脹的政策來(lái)看,通過(guò)加息來(lái)治理通脹應(yīng)該說(shuō)是一個(gè)很重要的手段。對(duì)于遏制金融市場(chǎng)持續(xù)高漲的泡沫,解決需求過(guò)剩的狀況,是有效的。但是,對(duì)目前這一輪全球滯脹問(wèn)題來(lái)說(shuō),單純依靠貨幣政策是難以完全解決的。

第一,如果單純依靠貨幣政策來(lái)遏制通脹,那么美國(guó)可能在經(jīng)濟(jì)增長(zhǎng)上付出非常大的代價(jià),在目前這種政治社會(huì)環(huán)境中,上述政策難以持續(xù)。

第二,從這些年經(jīng)濟(jì)理論和經(jīng)濟(jì)政策實(shí)踐的發(fā)展來(lái)看,各國(guó)一定會(huì)采取一些其他的政策,特別是在供給端和預(yù)期的修復(fù)上會(huì)有相應(yīng)的舉措。這些舉措要向市場(chǎng)發(fā)出最為強(qiáng)勁的信號(hào),才會(huì)保證通脹釘住制,這樣民眾的通脹預(yù)期才不至于過(guò)度的上調(diào)。

第三,要在勞動(dòng)力市場(chǎng)上要給予相應(yīng)的松綁,防止“工資-價(jià)格螺旋”通脹機(jī)制出現(xiàn)。(觀察者網(wǎng)注:“工資-價(jià)格螺旋”通脹機(jī)制是指工資增長(zhǎng)顯著且持續(xù)高于生產(chǎn)力或通脹水平,那么企業(yè)很可能將這些成本轉(zhuǎn)嫁給客戶,推高通脹水平,而物價(jià)水平的提高反過(guò)來(lái)會(huì)使雇員要求更高的工資水平。)

第四,要在產(chǎn)生這一輪通脹的能源問(wèn)題上進(jìn)行制度的紓解,目前拜登政府正在這上面做一些文章,緩和俄烏沖突所帶來(lái)的能源價(jià)格的沖擊。

所以,美聯(lián)儲(chǔ)不可能單純依靠貨幣政策來(lái)解決這一輪的通脹問(wèn)題,肯定是組合性的政策。但是,貨幣政策毫無(wú)疑問(wèn)是其中最核心的手段,這個(gè)手段短期來(lái)看會(huì)有一定的效果,但是中期來(lái)看,效果取決于整個(gè)這輪通脹在供給端所產(chǎn)生的一些深遠(yuǎn)影響。我認(rèn)為,目前簡(jiǎn)單的采取當(dāng)年沃爾克的一些政策應(yīng)對(duì)本輪通脹,難度還是挺大的。

觀察者網(wǎng):在全球通脹高位運(yùn)行、美聯(lián)儲(chǔ)帶頭加息的情況下,今年以來(lái)全球多國(guó)央行多次加息,可以說(shuō)掀起了一波“加息潮”,這樣的緊縮政策會(huì)對(duì)全球經(jīng)濟(jì)產(chǎn)生怎樣的影響?

劉元春:第一,大家一定要認(rèn)識(shí)到,在疫情防控期間,全球采取了天量的量寬,特別是歐美國(guó)家的超級(jí)財(cái)政刺激政策。這些非常規(guī)的政策,在后疫情時(shí)代必須要常規(guī)化,尤其是零利率政策、實(shí)際利率為負(fù)的狀況必須要得到糾正和改變。原來(lái)這種超常規(guī)的救助政策和刺激政策的常態(tài)化是后疫情時(shí)期的一個(gè)必然產(chǎn)物,所以這一輪的調(diào)整是必然的。

第二才是由于通脹的高企,使歐洲中央銀行、美聯(lián)儲(chǔ)以及其他新興市場(chǎng)國(guó)家的中央銀行改變了過(guò)去所認(rèn)為的目前這種通脹是“暫時(shí)性”的觀點(diǎn),開(kāi)始認(rèn)真對(duì)待。這又加速了全球貨幣政策的逆轉(zhuǎn),使逆轉(zhuǎn)的幅度超過(guò)了原來(lái)大家的預(yù)期。

這一方面是一種超預(yù)期的調(diào)整,另一方面這輪通脹又與成本上揚(yáng)、能源危機(jī)、全球結(jié)構(gòu)性因素發(fā)生變異等密切相連。所以,這一輪加息肯定會(huì)讓全球經(jīng)濟(jì)雪上加霜,使后疫情時(shí)代的低增長(zhǎng)變得更低。

觀察者網(wǎng):最近幾個(gè)月來(lái),歐元兌美元匯率持續(xù)下跌,創(chuàng)20年新低,目前歐元與美元匯率幾乎是1:1。歐洲央行7月21日決定,將歐元區(qū)三大關(guān)鍵利率上調(diào)50個(gè)基點(diǎn),這是歐洲央行自2011年以來(lái)首次加息。歐洲央行的加息能否扭轉(zhuǎn)歐元貶值的趨勢(shì),長(zhǎng)期來(lái)看歐洲經(jīng)濟(jì)面臨哪些挑戰(zhàn)?

劉元春:歐洲央行加息50個(gè)基點(diǎn)是市場(chǎng)預(yù)期的一種行為,歐洲央行的目標(biāo)實(shí)際上是“雙支柱”,第一個(gè)是通脹,第二個(gè)是匯率,要尋找到這之間的一種平衡。

歐元過(guò)度貶值會(huì)給歐元區(qū)帶來(lái)一系列問(wèn)題,因此為了避免歐元過(guò)度貶值,歐洲央行必須要加息,進(jìn)行對(duì)沖。更重要的是通脹,歐元區(qū)6月年化通脹率高達(dá)8.6%,像德國(guó)等一些對(duì)通脹高度厭惡的國(guó)家,通脹率也達(dá)到了很高水平。

歐洲通脹和美國(guó)通脹有很大差異,俄烏危機(jī)直接對(duì)歐洲的能源供應(yīng)、糧食供應(yīng),以及一些基礎(chǔ)原材料的供應(yīng)產(chǎn)生了巨大沖擊。未來(lái)歐洲的通脹會(huì)因?yàn)檫@些大宗商品價(jià)格,特別是能源危機(jī)出現(xiàn)進(jìn)一步上揚(yáng),所以歐洲央行加息目前來(lái)看是必然的,并且還會(huì)持續(xù)加息。

但是在加息的過(guò)程中,由于各個(gè)國(guó)家的財(cái)政狀況、貿(mào)易狀況,以及金融狀況不太一致,所以對(duì)不同的國(guó)家會(huì)產(chǎn)生不同的沖擊。

這一沖擊會(huì)對(duì)南歐一些高債務(wù)、高杠桿的國(guó)家?guī)?lái)急劇壓力,比如說(shuō)意大利,該國(guó)國(guó)債收益率超過(guò)4%可能會(huì)導(dǎo)致其國(guó)債償付,以及新發(fā)行的一些金融債券面臨一些新壓力。所以大家很擔(dān)憂,南歐國(guó)家會(huì)像2011年到2012年那樣出現(xiàn)歐債危機(jī),同時(shí)一些高債務(wù)的私人公司也會(huì)出現(xiàn)債務(wù)危機(jī)。這樣的話,就可能導(dǎo)致整個(gè)南歐區(qū)域的經(jīng)濟(jì)出現(xiàn)崩塌式下滑。

為了避免主權(quán)債務(wù)危機(jī)再次上演,歐洲央行采取了一些相應(yīng)舉措,最重要是出臺(tái)了一個(gè)名為“傳導(dǎo)保護(hù)機(jī)制”(TPI)的新工具。

實(shí)際上,這是在給市場(chǎng)發(fā)出信號(hào),希望市場(chǎng)不要做空一些主權(quán)國(guó)家的債務(wù),一旦進(jìn)行做空,歐洲央行就會(huì)啟動(dòng)這個(gè)“傳導(dǎo)保護(hù)機(jī)制”工具來(lái)進(jìn)行收購(gòu),當(dāng)然還有一些其他工具也可以進(jìn)行收購(gòu),以此來(lái)進(jìn)行相應(yīng)的博弈,大家都知道歐洲央行的能力很強(qiáng)。

盡管如此,也只能說(shuō),歐元區(qū)主權(quán)債務(wù)危機(jī)發(fā)生的概率有所下降,但私人企業(yè)的債務(wù)問(wèn)題可能會(huì)面臨更大的壓力。

所以,目前來(lái)看,第一,在俄烏沖突和能源危機(jī)的沖擊下,歐元區(qū)經(jīng)濟(jì)疲軟是必然現(xiàn)象,且下滑的幅度可能超過(guò)我們的預(yù)期;第二,通脹持續(xù)的階段可能會(huì)相對(duì)比較長(zhǎng);第三,這些決定了歐洲的政策調(diào)整必須要持續(xù),同時(shí)也意味著歐洲的政策面臨著更多困難。

觀察者網(wǎng):現(xiàn)在全球都處于歷史性的高通脹時(shí)刻,您認(rèn)為誘發(fā)本輪全球通脹的原因是什么?化解消弭這輪通脹又需要哪些因素?

劉元春:全球通脹的原因分為短期因素和中長(zhǎng)期因素。

從短期因素來(lái)看,第一個(gè)誘因就是俄烏沖突所帶來(lái)的大宗商品價(jià)格的上漲;第二,由于新冠疫情的沖擊,導(dǎo)致全球供應(yīng)鏈出現(xiàn)瓶頸,并且這個(gè)瓶頸效應(yīng)比大家想象的持續(xù)時(shí)間更長(zhǎng)、涉及范圍更廣,進(jìn)而導(dǎo)致大量的供給端不足,供給成本上揚(yáng);第三,在疫情救助過(guò)程中,各國(guó)發(fā)行了大量的貨幣,同時(shí)進(jìn)行了大量的財(cái)政刺激,整個(gè)刺激政策的“后遺癥”就體現(xiàn)在貨幣價(jià)格的釋放。

事實(shí)上,我們從本質(zhì)的原因來(lái)看,在全球通脹過(guò)程中,近十年來(lái),全球的生產(chǎn)效率和技術(shù)進(jìn)步是在下降的;同時(shí),全球進(jìn)入到綠色轉(zhuǎn)型的關(guān)鍵期,綠色轉(zhuǎn)型的成本開(kāi)始市場(chǎng)化的釋放;此外,逆全球化,逆全球化導(dǎo)致大國(guó)博弈、技術(shù)脫鉤、供應(yīng)鏈重構(gòu)。其中,技術(shù)脫鉤會(huì)導(dǎo)致技術(shù)進(jìn)步效率減弱,而供應(yīng)鏈的重構(gòu)就會(huì)導(dǎo)致大量新供應(yīng)鏈的投資和生產(chǎn)成本大幅上漲。再加上老齡化等因素,可以說(shuō),世界從趨勢(shì)上和結(jié)構(gòu)上已經(jīng)進(jìn)入到一個(gè)高成本時(shí)代。而高成本時(shí)代到來(lái)的體現(xiàn)就是,高通脹和低增長(zhǎng)。

因此,本輪的通脹與70年代的通脹具有很多不同之處,這就決定了我們?cè)谥卫磉@一輪通脹的時(shí)候,要有多方面的政策組合:

第一,貨幣政策要緊縮,要使前期量寬所釋放的流動(dòng)性適度回收,因此要加息;第二,要求我們?cè)诘鼐壵紊嫌行碌慕鉀Q方案,避免由于地緣政治所帶來(lái)的一些供應(yīng)鏈的問(wèn)題;第三,要加強(qiáng)新一輪的全球化和自由化的談判,防止出現(xiàn)全方位的逆全球化和脫鉤現(xiàn)象;第四,我們可能要在宏觀經(jīng)濟(jì)政策上進(jìn)一步強(qiáng)化通脹釘住制,穩(wěn)定全球預(yù)期;第五,加強(qiáng)宏觀經(jīng)濟(jì)政策的協(xié)調(diào),其中很重要的是要發(fā)揮中國(guó)制造業(yè)在供給上降低成本的潛在能力;最后,還需要結(jié)構(gòu)性的改革。

觀察者網(wǎng):現(xiàn)在來(lái)看,俄烏沖突已經(jīng)不是一個(gè)短期現(xiàn)象。這場(chǎng)戰(zhàn)爭(zhēng)如果持續(xù)下去,將會(huì)對(duì)全球通脹帶來(lái)哪些影響?

劉元春:俄烏沖突的中期化態(tài)勢(shì)會(huì)直接導(dǎo)致歐洲能源危機(jī)加劇,全球能源價(jià)格進(jìn)一步上揚(yáng),糧食問(wèn)題凸顯。其次,多國(guó)的防務(wù)成本、戰(zhàn)爭(zhēng)支出將大幅增加。第三,歐洲地緣政治很可能在持續(xù)緊張中出現(xiàn)變異,其他區(qū)域地緣政治的惡化現(xiàn)象也會(huì)出現(xiàn),從而使全球化的生產(chǎn)格局發(fā)生很大變化。

因此,俄烏沖突的中期化會(huì)對(duì)世界經(jīng)濟(jì)增長(zhǎng)產(chǎn)生很大的負(fù)面沖擊。

觀察者網(wǎng):目前出現(xiàn)一個(gè)國(guó)家破產(chǎn)的例子——斯里蘭卡,接下來(lái)會(huì)繼續(xù)出現(xiàn)第二個(gè)、第三個(gè)這樣的國(guó)家嗎?

劉元春:概率很大。之所以這么說(shuō),很重要的一個(gè)原因是現(xiàn)在全球的債務(wù)率非常高。全球債務(wù)率高企所帶來(lái)的最直接的結(jié)果就是,在加息的過(guò)程中,利息成本和相應(yīng)的資金支付壓力將會(huì)全面上揚(yáng)。

目前來(lái)看,出現(xiàn)貨幣危機(jī)和銀行債務(wù)危機(jī)壓力最大的是一些新興市場(chǎng)經(jīng)濟(jì)體和南歐國(guó)家。

新興市場(chǎng)經(jīng)濟(jì)體的債務(wù)率已經(jīng)達(dá)到了207%,政府債務(wù)率達(dá)到了64%,都是過(guò)去30年的最高水平。更嚴(yán)重的是,這些債務(wù)一半是用外幣標(biāo)價(jià)的,40%是由政府持有的。這就導(dǎo)致了政府必須還本付息,同時(shí)還要承受本幣貶值所帶來(lái)的貨幣錯(cuò)配的成本。

因此,我們會(huì)看到,全世界的利率每增加100個(gè)基點(diǎn),全球債務(wù)的利息支付就要多3萬(wàn)億美元。再加上一些新興市場(chǎng)經(jīng)濟(jì)體的本幣貶值達(dá)到接近20%的水平,也就意味著,他們所需要的本幣償付債務(wù)要比原來(lái)多3.6萬(wàn)億美元的利息支付。這對(duì)大量的新興市場(chǎng)經(jīng)濟(jì)體來(lái)說(shuō),都是承受不了的,因此出現(xiàn)主權(quán)債務(wù)違約的概率很大。

另外,出現(xiàn)貨幣危機(jī)概率也很大,就是說(shuō)用來(lái)做空。

目前看來(lái),由于歐洲中央銀行采取了一些對(duì)沖舉措,所以做空南歐國(guó)家的概率有所下降。但是一些新興市場(chǎng)經(jīng)濟(jì)體,特別是債務(wù)率較高的,出現(xiàn)一些貨幣危機(jī)和銀行危機(jī)的概率會(huì)非常大。目前看來(lái),新興市場(chǎng)經(jīng)濟(jì)體2021年政府赤字率達(dá)到4.5%,貿(mào)易赤字達(dá)到GDP的3%。這都是很高的數(shù)據(jù),因此不可持續(xù)。

原來(lái)大家談的是土耳其、阿根廷,有一陣還談到印度尼西亞、南非等國(guó)。大家都在看:第一,有沒(méi)有國(guó)際金融資本進(jìn)行做空;第二,本國(guó)的利率水平是否與其基本面出現(xiàn)了嚴(yán)重的錯(cuò)配;第三,本國(guó)的金融體系的脆弱性到底如何。

預(yù)測(cè)危機(jī)的產(chǎn)生是一個(gè)很難的事情,但是至少?gòu)倪@些參數(shù)來(lái)看,未來(lái)出現(xiàn)新興經(jīng)濟(jì)體的金融動(dòng)蕩應(yīng)該是大概率事件。

觀察者網(wǎng):在全球通脹肆虐的情況下,中國(guó)6月份居民消費(fèi)價(jià)格指數(shù)(CPI)同比上漲2.5%,上半年平均上漲1.7%,漲幅明顯低于其他主要經(jīng)濟(jì)體。全球高通脹會(huì)“傳染”中國(guó)嗎?中國(guó)應(yīng)該怎樣防范輸入性通脹的風(fēng)險(xiǎn)?

劉元春:第一,我們?cè)谶M(jìn)口端需要采取一些相應(yīng)的對(duì)沖舉措。

目前來(lái)看,中國(guó)對(duì)于成本沖擊的消化能力還是挺強(qiáng)的。這些年雖然油價(jià)和一些原材料價(jià)格上漲幅度很大,但是我們一些商品的出廠價(jià)格,特別是消費(fèi)品價(jià)格基本上沒(méi)有上漲,這說(shuō)明大量的成本上漲沒(méi)有傳遞到消費(fèi)端,而是由生產(chǎn)者自我承擔(dān)了。這是中國(guó)很大的一個(gè)優(yōu)勢(shì),我們?cè)诔杀旧线€具有強(qiáng)大的消化能力。

但是,累積到一定程度,超過(guò)一個(gè)極限,這種成本上漲一定會(huì)在消費(fèi)端顯現(xiàn)。大宗商品價(jià)格從去年開(kāi)始上揚(yáng),今年年初俄烏沖突之后出現(xiàn)大幅度上揚(yáng),今年下半年應(yīng)當(dāng)就會(huì)在消費(fèi)端有所體現(xiàn)。

第二,我們?cè)诔隹诙艘脖仨氂幸恍┫鄳?yīng)的舉措。

由于全球價(jià)格上漲幅度很大,導(dǎo)致中國(guó)和國(guó)外產(chǎn)品有一個(gè)價(jià)格差,所以中國(guó)在制成品上的價(jià)格優(yōu)勢(shì)就體現(xiàn)出來(lái)了。因此我們會(huì)看到,俄烏沖突爆發(fā)后,除了4月份,我們的出口物流體系、供應(yīng)鏈出現(xiàn)問(wèn)題外,其他時(shí)間出口都保持著很好的狀況,超預(yù)期的狀況。

全球需要中國(guó)從供給端來(lái)平抑價(jià)格,因此,中國(guó)目前應(yīng)該抓住這個(gè)契機(jī),很好地梳理全球市場(chǎng)急需的、價(jià)格上漲較快的產(chǎn)品,保證整個(gè)生產(chǎn)體系和供應(yīng)鏈的順暢。同時(shí)我們也應(yīng)該審視“產(chǎn)能過(guò)剩”等概念,一些商品可能在全球的需求量很大,那么我們可能就不會(huì)產(chǎn)生產(chǎn)能過(guò)剩的問(wèn)題。

當(dāng)然更重要的是,我們要通過(guò)商品的大規(guī)模出口破壞歐美所形成的供應(yīng)鏈同盟,他們老是想在產(chǎn)業(yè)鏈、供應(yīng)鏈上替代中國(guó)。

從目前來(lái)看,全球通脹對(duì)中國(guó)經(jīng)濟(jì)的輸入性影響,我們應(yīng)當(dāng)關(guān)注,但是不應(yīng)當(dāng)焦慮,因?yàn)檫@是我們的一個(gè)機(jī)會(huì)。

我們更應(yīng)當(dāng)對(duì)國(guó)內(nèi)涉及到民生的一些短板高度關(guān)注,一是豬肉價(jià)格,二是消費(fèi)型能源,比如一公升汽油達(dá)到10塊錢(qián),老百姓承受起來(lái)肯定壓力大,可以考慮進(jìn)行一些相應(yīng)的價(jià)格補(bǔ)貼或者對(duì)沖。

進(jìn)一步加碼的新能源戰(zhàn)略對(duì)于能源價(jià)格上漲是一個(gè)很好的對(duì)沖。我們有這樣的基礎(chǔ),比如大力推廣新能源車(chē),一定會(huì)導(dǎo)致對(duì)石油需求的大幅度減少。

今年雖然個(gè)別月份會(huì)有CPI破三的情況,但是從中國(guó)經(jīng)濟(jì)復(fù)蘇的角度來(lái)講,我認(rèn)為,中國(guó)經(jīng)濟(jì)不能持續(xù)保持CPI在2%以下,這不利于我們的復(fù)蘇。如果CPI還是一點(diǎn)幾,那么物價(jià)實(shí)際上相當(dāng)于回落了,這肯定得對(duì)經(jīng)濟(jì)復(fù)蘇不利。

我們的CPI在3%左右的水平波動(dòng)是一個(gè)較好的情況,因此現(xiàn)在不應(yīng)該為中國(guó)物價(jià)的適度上揚(yáng)而焦慮。我們應(yīng)該做的是,一方面關(guān)注大宗的商品價(jià)格變化,在大宗商品的價(jià)格形成過(guò)程中間發(fā)揮大國(guó)的作用。另一方面是出口,我們要利用歐美制成品價(jià)格大幅上揚(yáng)的機(jī)會(huì),形成對(duì)他們重構(gòu)的供應(yīng)鏈的沖擊,保證我們制造業(yè)大國(guó)的地位。同時(shí),還要關(guān)注國(guó)內(nèi)民生問(wèn)題。

觀察者網(wǎng):2022年中國(guó)強(qiáng)調(diào)“穩(wěn)增長(zhǎng)”,而美國(guó)專(zhuān)注“反通脹”,這就出現(xiàn)了中美之間宏觀政策的不同步,您如何看待這種差異,造成這種差異的主因是什么?

劉元春:首先,中美兩國(guó)的經(jīng)濟(jì)周期、金融周期本來(lái)就不同步,因此宏觀政策不同步也很正常。其次,中美在處理新冠疫情上存在很大差別,中國(guó)在前期的疫情救助政策、經(jīng)濟(jì)刺激政策上采取的是有保有壓,而美國(guó)采取的是大水漫灌。大水漫灌之后,美國(guó)必須要收拾殘局,而我們還是按照既定的節(jié)奏來(lái)進(jìn)行。

中美之間出現(xiàn)政策錯(cuò)位是很正常的,但是我們一定要重視這種錯(cuò)位對(duì)于我們下一步政策調(diào)整所帶來(lái)的壓力,其中很明顯的一個(gè)壓力是:美國(guó)加息使我們的貨幣政策空間大幅收縮,下一步我們進(jìn)行貨幣政策的調(diào)整需要更慎重。

第二,在宏觀政策不對(duì)稱(chēng)的過(guò)程中,中美貿(mào)易談判實(shí)際上也會(huì)產(chǎn)生一些變數(shù)。美國(guó)為了在短期內(nèi)克服滯脹所帶來(lái)的沖擊,肯定會(huì)有求于中國(guó),希望中國(guó)在宏觀經(jīng)濟(jì)政策、貿(mào)易政策等方面給予配合,我們可以在這些方面加強(qiáng)博弈。

觀察者網(wǎng):您如何看待今年的中國(guó)經(jīng)濟(jì)走勢(shì)和美國(guó)經(jīng)濟(jì)走勢(shì)?

劉元春:從目前來(lái)看,美國(guó)經(jīng)濟(jì)肯定持續(xù)回落,區(qū)別不過(guò)是“硬著陸”還是“軟著陸”,是輕度衰退,還是超預(yù)期的深度衰退。這是我們需要高度關(guān)注的,因?yàn)槊绹?guó)不同的經(jīng)濟(jì)回落路徑會(huì)對(duì)我們產(chǎn)生不同的沖擊。

對(duì)于中國(guó)經(jīng)濟(jì)來(lái)講,我認(rèn)為短期的反彈應(yīng)該問(wèn)題不大。一方面是全球滯脹,另一方面如果我們進(jìn)行大面積的新一輪改革調(diào)整,制定新的戰(zhàn)略的話(特別是二十大之后),在這兩大契機(jī)的作用下,雖然中間會(huì)有一些波動(dòng),但是經(jīng)濟(jì)中期向好的局面應(yīng)該是沒(méi)有問(wèn)題的。

因此我估計(jì),在未來(lái)兩年,中國(guó)的趕超效應(yīng)會(huì)有一個(gè)加速的過(guò)程,也就是說(shuō),中國(guó)GDP占美國(guó)GDP的比重可能會(huì)從去年的77%快速突破80%,這是一個(gè)重要的分界線。

正如習(xí)主席所言,“最根本的是要把我們自己的事情做好”,穩(wěn)步前進(jìn),這就是最重要的一個(gè)國(guó)際戰(zhàn)略舉措。

觀察者網(wǎng):在內(nèi)外部形勢(shì)都復(fù)雜嚴(yán)峻的情況下,您如何分析和預(yù)判下半年我國(guó)經(jīng)濟(jì)面臨的機(jī)遇和挑戰(zhàn)?

劉元春:先來(lái)說(shuō)說(shuō)挑戰(zhàn)。第一,下半年,我們?nèi)媛鋵?shí)“穩(wěn)經(jīng)濟(jì)一攬子政策措施”會(huì)收到很好的效果,第三季度的經(jīng)濟(jì)會(huì)有一個(gè)明顯的快速反彈。不過(guò)到了四季度,可能會(huì)由于存量政策前置導(dǎo)致“政策懸崖”出現(xiàn)。

第二,今年的財(cái)政預(yù)算收入,特別是地方政府收入比預(yù)期下降很多,從而導(dǎo)致地方政府對(duì)相應(yīng)的“穩(wěn)增長(zhǎng)一攬子措施”的支撐力度不夠。

第三,市場(chǎng)所期盼的一些關(guān)鍵改革是否能出臺(tái),對(duì)我們穩(wěn)定預(yù)期非常重要。也就是說(shuō),“穩(wěn)預(yù)期”還有一定的不確定性。

第四,最近房地產(chǎn)市場(chǎng)出現(xiàn)了爛尾、斷供,導(dǎo)致房地產(chǎn)市場(chǎng)進(jìn)一步承壓,整個(gè)房地產(chǎn)復(fù)蘇的情況比原來(lái)預(yù)期的還要慢,同時(shí)還存在著一些變異的風(fēng)險(xiǎn)。

第五,國(guó)際環(huán)境可能會(huì)發(fā)生一系列的變異,導(dǎo)致中美之間的談判發(fā)生一些超預(yù)期的變化。

可以說(shuō),風(fēng)險(xiǎn)還是很多的,當(dāng)然機(jī)遇也很多。

第一個(gè)重要機(jī)遇就是,我們無(wú)論是財(cái)政政策還是貨幣政策,政策空間都還很大。

第二,過(guò)去這些年的轉(zhuǎn)型已經(jīng)收到很好的效果,一些新動(dòng)能已經(jīng)開(kāi)始全面顯現(xiàn),特別是數(shù)字經(jīng)濟(jì)在這幾年里出現(xiàn)了跨越式發(fā)展。同時(shí)我們的科技實(shí)力越來(lái)越強(qiáng),在研發(fā)上也取得了很大的進(jìn)步。

第三,在全球滯脹條件下,中國(guó)的超大供給功能會(huì)發(fā)揮重大作用。

當(dāng)然更重要的是,我們有強(qiáng)大的執(zhí)政黨。黨的二十大要對(duì)全面建成社會(huì)主義現(xiàn)代化強(qiáng)國(guó)兩步走戰(zhàn)略安排進(jìn)行宏觀展望,重點(diǎn)部署未來(lái)5年的戰(zhàn)略任務(wù)和重大舉措。我覺(jué)得這些都是很好的機(jī)遇。二十大的召開(kāi)肯定會(huì)進(jìn)一步形成共識(shí)、凝聚力量,出臺(tái)新的戰(zhàn)略,形成新一輪改革開(kāi)放發(fā)展的內(nèi)生動(dòng)能。

(劉騫、張菁娟對(duì)本文亦有貢獻(xiàn))

責(zé)任編輯:王茂樺

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)