安裝新浪財(cái)經(jīng)客戶(hù)端第一時(shí)間接收最全面的市場(chǎng)資訊→【下載地址】

原標(biāo)題:中概連續(xù)大跌,港股何時(shí)企穩(wěn)?

來(lái)源:萬(wàn)得資訊

中概股泥沙俱下

3月10日(周四)在美上市最具影響力的兩只中概股基金KWEB和CQQQ本別下跌9.49%和5.47%。

3月11日(周五)KWEB和CQQQ再次分別下跌10.18%和6.53%。

CQQQ 2012年2月成立,至今10年時(shí)間,這兩日的跌幅能排進(jìn)跌幅榜前15位,KWEB 2013年8月成立,不到10年間,這兩日跌幅排在歷史第四、五位。

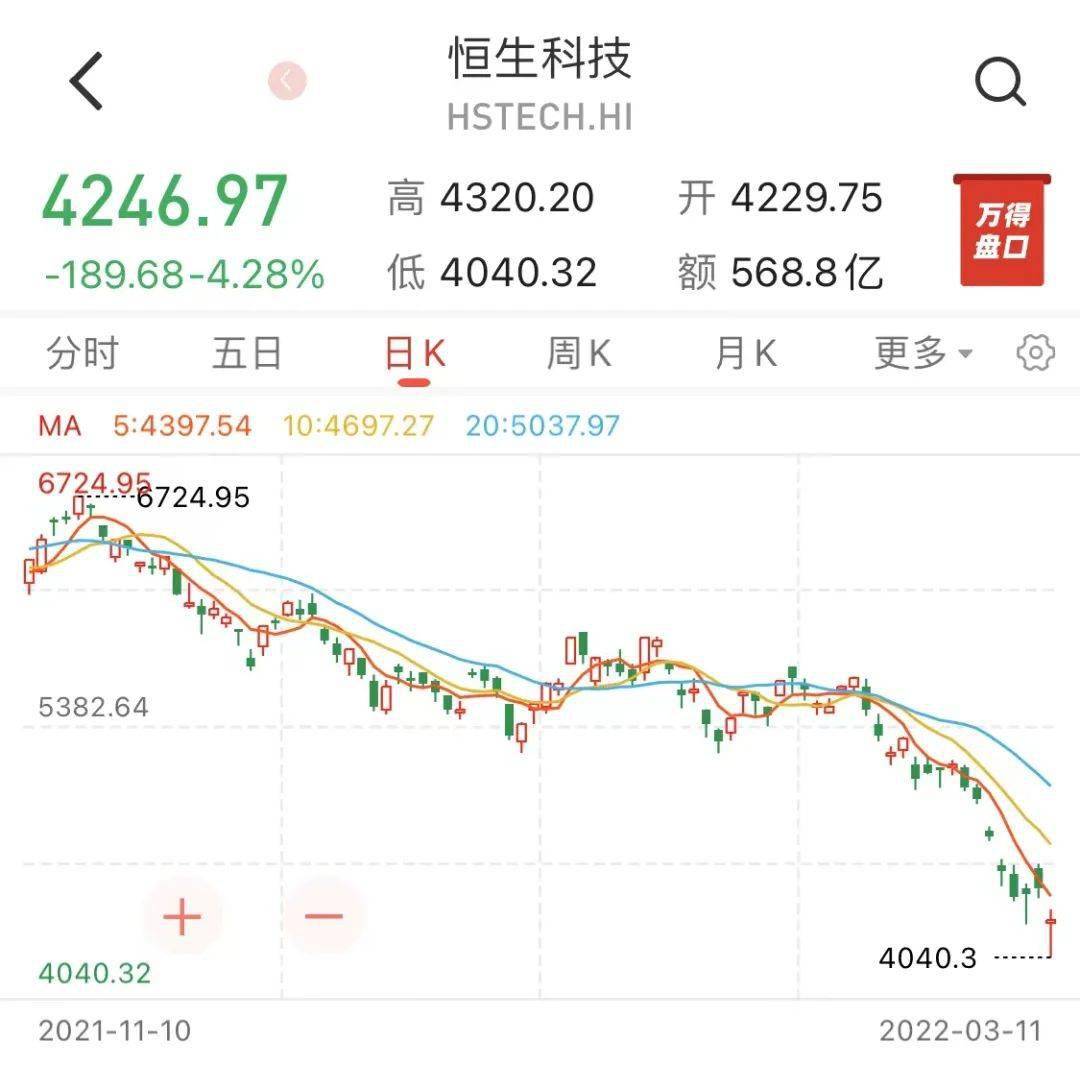

由于受到周四夜盤(pán)中概股暴跌影響, 周五港股恒生指數(shù)和恒生科技指數(shù)分別下跌1.61%和4.28%,恒生科技指數(shù)盤(pán)中一度跌近9%,創(chuàng)該指數(shù)成立以來(lái)最大單日跌幅。

近期美國(guó)科技股指數(shù)也呈現(xiàn)下跌走勢(shì),萬(wàn)得美國(guó)科技概念指數(shù)(TAMAMA科技指數(shù))今年以來(lái)跌近20%。

消息面上,3月10日, 美國(guó)證監(jiān)會(huì)(SEC)公布了五家因《外國(guó)公司擔(dān)責(zé)法》(HFCAA)被暫時(shí)列入“預(yù)摘牌清單”的公司, 企業(yè)被確認(rèn)列入名單的日期為3月8日,并可于3月29日前向SEC提供其不符合摘牌條件的證據(jù)。當(dāng)晚中國(guó)證監(jiān)會(huì)對(duì)此事立即做出回應(yīng),表示將持續(xù)與PCAOB開(kāi)展溝通。

3月11日,受?chē)?guó)家煙草專(zhuān)賣(mài)局公開(kāi)征求對(duì)《電子煙》國(guó)家標(biāo)準(zhǔn)(二次征求意見(jiàn)稿)的意見(jiàn)、且口味明確僅限煙草風(fēng)味的影響,電子煙品牌悅刻母公司霧芯科技一度大跌43%,創(chuàng)在美上市以來(lái)最低。

業(yè)績(jī)層面,京東財(cái)報(bào)不及預(yù)期,Q4歸屬于普通股股東的凈虧損為52億元,市場(chǎng)預(yù)期為凈虧損0.65億元,上年同期凈利潤(rùn)為人民幣243億元,

京東周四跌15.83%,創(chuàng)在美上市以來(lái)最大跌幅,周五繼續(xù)下跌8.63%。

截至周五收盤(pán),280家赴美上市中概股過(guò)去一年的平均跌幅高達(dá)55.6%,平均折價(jià)過(guò)半。

中概監(jiān)管趨嚴(yán)由來(lái)已久

中信證券表示,中概監(jiān)管趨嚴(yán)由來(lái)已久,近期海外中資股下跌是多重風(fēng)險(xiǎn)共同沖擊的結(jié)果。

近年來(lái)中美摩擦日益加深的背景下,美方早就對(duì)中概股信息披露要求趨于嚴(yán)格。早在2018年底,SEC就曾聯(lián)合PCAOB針對(duì)中概股發(fā)布公告,導(dǎo)致中國(guó)企業(yè)在美融資時(shí)遭遇更多風(fēng)險(xiǎn)定價(jià)補(bǔ)償要求。2020年12月,HFCAA獲總統(tǒng)簽署通過(guò)。2021年12月,SEC通過(guò)法案細(xì)則,據(jù)此美國(guó)監(jiān)管機(jī)構(gòu)有權(quán)利啟動(dòng)強(qiáng)制退市權(quán)限。因此本次事件只是美國(guó)監(jiān)管部門(mén)執(zhí)行法案的正常程序。

我們重申對(duì)《外國(guó)公司擔(dān)責(zé)法》的解讀:根據(jù)法案規(guī)定,從2021年年報(bào)起,如果PCAOB連續(xù)三年無(wú)法審查發(fā)行人的會(huì)計(jì)師事務(wù)所,則該股票將被禁止在全美交易所交易,并強(qiáng)制在美股市場(chǎng)退市(即2023年年報(bào)披露后,2024年初)。2021年6月謝爾曼提出《加速外國(guó)公司擔(dān)責(zé)法》草案,提議將審查時(shí)間從三年縮短為兩年(即2022年年報(bào)披露后,2023年初),但草案僅在參議院通過(guò),尚未形成正式法案。因此, 根據(jù)現(xiàn)行制度,全部在美中概股或?qū)⒂?024年在美退市(包括OTC市場(chǎng))。

當(dāng)前共20家美股中概企業(yè)已回港做二次上市或雙重主要上市,對(duì)這些企業(yè)來(lái)說(shuō)美股ADR與港股之間可以自由轉(zhuǎn)換,且轉(zhuǎn)換成本相對(duì)較低,因此美股退市對(duì)其沖擊相對(duì)較小。另外,根據(jù)港交所現(xiàn)行制度,若發(fā)行人在港上市后的一個(gè)完整會(huì)計(jì)年度中,在港成交量超過(guò)55%,發(fā)行人即可申請(qǐng)將香港轉(zhuǎn)為第一上市地。在美股ADR逐漸轉(zhuǎn)為港股的過(guò)程中,在港二次上市的企業(yè)或可將香港轉(zhuǎn)為主上市地,甚至有進(jìn)入港股通的可能。

對(duì)于尚未回港上市的美股中概股來(lái)說(shuō),近期港交所也在不斷優(yōu)化海外發(fā)行人上市制度,為將遭在美退市風(fēng)險(xiǎn)的中資企業(yè)“托底”。2021年11月19日,港交所給出上市制度修訂的指引,將同股同權(quán)的二次上市企業(yè)最低市值要求降低至30億港元,且新規(guī)已于今年初生效。港交所再度放寬上市制度,將輔助更多中概股回港上市,回避美股中概退市風(fēng)險(xiǎn)。

過(guò)度悲觀

光大證券表示,本輪俄烏沖突中港股跌幅居前,超過(guò)了美股及A股。 這背后的原因是因?yàn)闅W洲資金在港股市場(chǎng)具有較大影響力,2019年歐洲(包括英國(guó))投資者的交易總額在港股市場(chǎng)中占比達(dá)到12.4%,超過(guò)了美國(guó)投資者的10.3%。未來(lái)俄烏沖突再度升級(jí)的可能性不大,港股有望擺脫外圍風(fēng)險(xiǎn)擾動(dòng),但上半年的修復(fù)空間可能有限。港股主要資產(chǎn)(約70%)來(lái)源于內(nèi)地,受益于內(nèi)地“穩(wěn)增長(zhǎng)”政策支持,港股有望迎來(lái)超跌反彈,但考慮到港股仍會(huì)受到歐洲投資者情緒及美股未來(lái)走勢(shì)偏弱的影響,上半年的修復(fù)空間可能有限。

建銀國(guó)際表示, 在極度悲觀的情緒中,市場(chǎng)對(duì)信息的反應(yīng)往往呈現(xiàn)非對(duì)稱(chēng)特征,也就是對(duì)負(fù)面消息的反應(yīng)程度強(qiáng)于對(duì)正面消息的反應(yīng)程度(表現(xiàn)為負(fù)面?zhèn)餮员蛔C偽后市場(chǎng)未能完全修復(fù)之前的跌幅),而且會(huì)放大尾部風(fēng)險(xiǎn)發(fā)生的概率(表現(xiàn)為各種極端的末日言論盛行)。

但回顧歷史,特別是局部沖突情形,在市場(chǎng)將極端情形逐步計(jì)入預(yù)期和價(jià)格之后,反而經(jīng)常是峰回路轉(zhuǎn)、絕處逢生,之前擔(dān)心的末日情形并未成為現(xiàn)實(shí),市場(chǎng)之后也顯著修復(fù)。因此,現(xiàn)階段投資者在保持風(fēng)險(xiǎn)警覺(jué)的同時(shí),仍需保持冷靜,在峭壁邊緣尋找不確定中的確定。

潛在的主要催化劑包括:俄烏談判取得實(shí)質(zhì)性進(jìn)展并 實(shí)現(xiàn)階段性停火、美歐對(duì)俄油氣制裁力度低于預(yù)期帶動(dòng)油價(jià)回落,3月16日聯(lián)儲(chǔ)議息會(huì)議兌現(xiàn)25基點(diǎn)加息預(yù)期并給出較為清晰的縮表指引,令市場(chǎng)對(duì)貨幣政策緊縮的擔(dān)憂有所舒緩;兩會(huì)結(jié)束后,中國(guó)在穩(wěn)增長(zhǎng)政策上進(jìn)一步加碼;香港本地疫情見(jiàn)頂后逐步緩和等。 而以上事件,多數(shù)及大概率會(huì)落在3月中下旬,因此可將這個(gè)時(shí)段作為重點(diǎn)的拐點(diǎn)預(yù)判窗口。

責(zé)任編輯:劉玄逸

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)