安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場資訊→【下載地址】

大摩警告:美股前景比大多數(shù)人預(yù)想的還要糟

來源:華爾街見聞 作者: 高智謀

投資者應(yīng)對手中權(quán)益頭寸做好防御措施,警惕投機(jī)股,重視醫(yī)療保健、REITs和消費(fèi)必需品等盈利穩(wěn)定的防御型的資產(chǎn)。

上周,國際金融市場可謂是“高潮迭起,精彩紛呈”。在接二連三地的外部沖擊下,投資者們膽戰(zhàn)心驚,心神俱疲。

12月15日周三,美聯(lián)儲(chǔ)官宣轉(zhuǎn)鷹;隨后,有接連不斷地傳來奧密克戎感染激增,各國政府考慮“重啟封鎖”;到了周日,拜登2萬億“重建美好”法案遭曼欽“一票否決”,引來高盛火速下調(diào)美國GDP預(yù)期。

這一背景下,當(dāng)?shù)貢r(shí)間12月20日,大摩也向投資者發(fā)出了警告。

摩根士丹利首席投資官兼首席美國股票策略師 Mike Wilson 認(rèn)為,美聯(lián)儲(chǔ)緊縮(火)和增長放緩(冰)可能唱響一曲“冰與火之歌”,希望投資者朋友們充分意識(shí)到經(jīng)濟(jì)增長放緩的風(fēng)險(xiǎn)。同時(shí)強(qiáng)調(diào)說,經(jīng)濟(jì)持續(xù)的周期性低迷帶來的風(fēng)險(xiǎn)與外部沖擊一樣值得投資者警惕。他表示:

在 Omicron 的發(fā)展、立法失敗以及美聯(lián)儲(chǔ)發(fā)出的信號下,我們關(guān)于收緊貨幣政策和經(jīng)濟(jì)放緩增長的預(yù)期在繼續(xù)上演。

總的來說,Wilson 認(rèn)為,美聯(lián)儲(chǔ)緊縮和經(jīng)濟(jì)增長放緩給美股帶來的影響,可能比大多數(shù)人預(yù)期的更加糟糕。因此,他認(rèn)為,投資者應(yīng)對手中權(quán)益頭寸做好防御措施,警惕投機(jī)股,重視盈利穩(wěn)定的防御型的資產(chǎn),如醫(yī)療保健、REITs和消費(fèi)必需品等。

重視防守股,非必須消費(fèi)股、科技股很脆弱

Wilson 認(rèn)為,美聯(lián)儲(chǔ)正在開始“一個(gè)非常漫長的取消貨幣寬松政策的過程”。同時(shí),這位策略師認(rèn)為,盡管最昂貴的一籃子投資股、成長股已開始受挫,但美聯(lián)儲(chǔ)的鷹派轉(zhuǎn)變?nèi)晕幢皇袌鰪V泛認(rèn)知。

隨著市場和美聯(lián)儲(chǔ)逐步認(rèn)清到“通脹不是暫時(shí)的”,市場或進(jìn)一步出現(xiàn)“殺估值”的現(xiàn)象。

從利率的角度上看,Wilson 認(rèn)為,盡管債券市場早在2月份就開始對貨幣政策的最終收緊進(jìn)行貼現(xiàn),長端利率已經(jīng)開始計(jì)入通脹,但當(dāng)下的問題是,提前反應(yīng)的程度夠不夠:

“它是否已經(jīng)完全折現(xiàn),哪些地方仍然脆弱,投資者可以在哪里找到正回報(bào)?”

站在債券市場上看,正如 Wilson 所擔(dān)心的那樣,目前10年期美債的收益率仍保持在歷史低位。那么,如果未來的經(jīng)濟(jì)增速“如期放緩”,同時(shí)股市又“足夠聰明”,那么投資者若使用當(dāng)前的名義利率或者實(shí)際利率來貼現(xiàn)遠(yuǎn)端的現(xiàn)金流,就可能有極大的風(fēng)險(xiǎn)。

Wilson 警告到:

“ 股權(quán)風(fēng)險(xiǎn)溢價(jià)(ERP)的重估可能還有很長的路要走。”

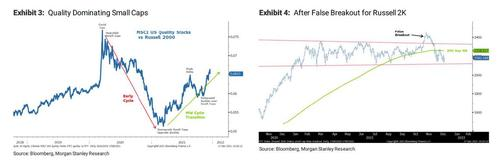

從股市表現(xiàn)的情況看,Wilson 給投資者提醒到,近一年來大部分股票實(shí)際已處于熊市之中。以小盤股為主的羅素2000指數(shù)中近80%的股票在2021年下跌了20%;納斯達(dá)克指數(shù)中有近6成的股票下跌了20%;而標(biāo)普500指數(shù)中也40%的股票修正了20%及以上。

技術(shù)面上,羅素2000指數(shù)現(xiàn)也已跌破200日均線,并震蕩接近其箱體底部。

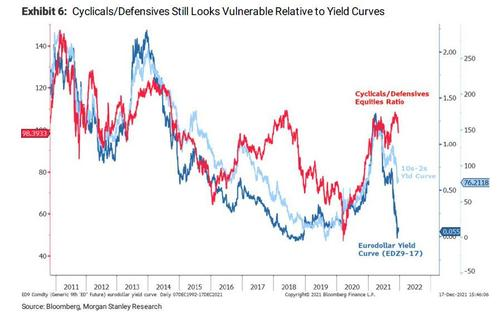

此外,考慮到美聯(lián)儲(chǔ)貨幣政策收緊以及經(jīng)濟(jì)增長放緩的預(yù)期,Wilson 認(rèn)為,非必需消費(fèi)品、高估值科技股看起來最為脆弱。

同時(shí),受經(jīng)濟(jì)增速放緩影響,能源、材料和工業(yè)等其他周期性領(lǐng)域也可能表現(xiàn)不佳,不過這些行業(yè)的振幅可能不會(huì)像非必需消費(fèi)股、科技股那樣極端,因?yàn)樗麄儺?dāng)下的價(jià)格沒有科技股那么昂貴。

總的來說,Wilson 團(tuán)隊(duì)認(rèn)為,大多數(shù)股票的估值可能在未來進(jìn)一步下調(diào)。因此,該團(tuán)隊(duì)更建議投資者們對手頭上的頭寸做好風(fēng)控,同時(shí)關(guān)注防御型的資產(chǎn),如醫(yī)療保健、REITs和消費(fèi)必需品等。因?yàn)檫@類資產(chǎn)通常有較強(qiáng)的盈利能力,受利率對估值貼現(xiàn)模型的影響遠(yuǎn)小于成長股。

經(jīng)濟(jì)增速放緩

華爾街見聞提及,10月中旬以來,發(fā)達(dá)經(jīng)濟(jì)體長期和短期國債之間的利差正在大幅縮小,收益率曲線在3月份達(dá)到頂峰,此后一直沒有回頭。考慮到收益率曲線通常能比經(jīng)濟(jì)數(shù)據(jù)更快的預(yù)示周期的變化,平坦的收益率曲線或許正是預(yù)示疫后經(jīng)濟(jì)反彈持續(xù)性的不祥征兆。

安聯(lián)全球投資公司債券投資組合經(jīng)理Mike Riddell表示:

“市場正在告訴我們,本次經(jīng)濟(jì)周期可能比之前的要短得多,因?yàn)橐酝覀儾粫?huì)在復(fù)蘇期看到這種平坦的情況。”

這一點(diǎn)與 Wilson 不謀而合,他也認(rèn)為即將到來的美國經(jīng)濟(jì)增長增速放緩(冰)可能比大多數(shù)人預(yù)期的更“冷”。

首當(dāng)其沖的原因便是,周日拜登法案遭曼欽“一票否決”。這可能使得美國經(jīng)濟(jì)遭遇嚴(yán)重打擊。事件發(fā)生后,高盛分析師在報(bào)告中便直言,“重建美好”法案未能通過將對美國經(jīng)濟(jì)造成消極影響,并立即下調(diào)了明年一至三季度的GDP預(yù)測值,分別為:

第一季度為2%(此前預(yù)計(jì)3%);

第二季度為3%(此前預(yù)計(jì)3.5%);

第三季度為2.75%(此前預(yù)計(jì)為3%)。

風(fēng)險(xiǎn)提示及免責(zé)條款

市場有風(fēng)險(xiǎn),投資需謹(jǐn)慎。本文不構(gòu)成個(gè)人投資建議,也未考慮到個(gè)別用戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見、觀點(diǎn)或結(jié)論是否符合其特定狀況。據(jù)此投資,責(zé)任自負(fù)。

責(zé)任編輯:郭明煜

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)