安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

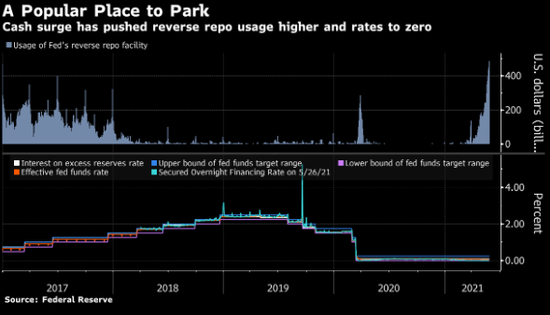

美國短期資金市場流動性過剩,以至于投資者正選擇把將近5000億美元存入美聯儲--完全沒有利息可賺。

盡管美聯儲逆回購利率為0%,但除此之外也很難找到其它安全的超短期資金存放場所。最重要的是,諸如短期國庫券和市場回購協議之類的工具有時會變成負收益率,意味著投資者存錢還要付成本。相比之下,0%似乎也不錯。

道明證券高級利率策略師Gennadiy Goldberg稱,美聯儲逆回購工具是貨幣市場壓力上升之際唯一的“安全閥”,“擋住了現金洪流。

美聯儲減碼之辯

美元流動性過剩一定程度上與美聯儲每月的巨額購債有關,因此加劇了人們圍繞美聯儲應該何時及多快收縮購債的討論。但是,美聯儲購債與短期資金市場的錯位并非簡單相關。許多觀察人士懷疑這并不會從實質上改變美聯儲對減碼的立場,持續通脹和加息前景才被看作是減碼討論的主要動力。

“我認為縮減購債解決不了這個問題,”法國興業銀行策略師Subadra Rajappa表示。“縮減購債只會讓情況更混亂。如果他們減少資產購買規模,將使全球市場陷入動蕩。”

財政部因素

造成流動性過剩的另一個原因是大規模財政刺激資金涌入經濟,同時,美國財政部需要減少所持現金余額,因為即將恢復生效的聯邦債務上限也對現金余額有要求。

為此財政部要削減一般賬戶余額。這不僅會增加系統中尋找安身之所的準備金規模,同時也減少了短期資金的投資選擇,因為財政部降低現金余額最便捷的方法之一就是減少短期國庫券發行。

簡單將現金存入銀行帳戶也不是可行的解決方案,因為監管限制促使一些銀行拒絕存款,這些存款就流入了貨幣市場基金,加劇流動性過剩態勢。

逆回購實現了政策意圖

有些人認為逆回購工具其實正發揮其應有的作用,這也是美聯儲最近為何提高了交易對手的交易額上限,并讓新交易對手更容易參與進來。

美聯儲通過為現金提供安全去處,而不必都涌進回購或國庫券,緩解了短期利率下行壓力。反過來,這也使美聯儲能夠將有效聯邦基金利率保持在目標范圍內。

這個利率目前徘徊在0.06%左右,接近美聯儲0%至0.25%目標區間的下限,但還在官員接受范圍內。其它短期市場利率的下降可能再次引發人們對美聯儲調整管理利率(超額準備金利率和逆回購利率)的猜測,但只要短期利率還在控制之中,美聯儲也可能按兵不動。

法國興業銀行的Rajappa認為,并不存在促使美聯儲調整管理利率的催化因素,即使美聯儲進行了調整,“仍然會存在對逆回購工具的需求。”

責任編輯:王永生

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)